Identidad digital, Cartera IDUE, Firma electrónica, Archivo digital, blockchain, Medios de pago, eBanca, administración de justicia. administración pública, Seguridad Jurídica Preventiva Digital

En mayo de 2026, Bogotá acogerá una de las citas más relevantes del año en el ámbito de la identidad digital y los servicios de confianza interoperables: el CSC Trust without Borders Summit 2026, organizado por el Cloud Signature Consortium (CSC).

El lema “Trust without Borders” capta muy bien el espíritu del evento: tender puentes entre marcos regulatorios, infraestructuras y servicios de confianza en Europa y América, con foco especial en la interoperabilidad de la firma electrónica, la identidad digital y las wallets de identidad.

Lugar: Bogotá, Colombia. El 13 de mayo en el Hilton Bogotá Corferias y el 14 de mayo en la Universidad de los Andes, Edificio Mario Laserna

Organización: Cloud Signature Consortium (CSC).

Inscripción:

Página oficial en español: https://cscsummit.com/es (desde ahí se accede al registro de asistentes, condiciones para expositores y, si procede, a la convocatoria de ponentes).

La cumbre se plantea como un punto de encuentro entre reguladores, autoridades de identidad, proveedores de servicios de confianza, fabricantes de infraestructuras de seguridad, academia y estándares, con el objetivo común de avanzar hacia un ecosistema de confianza globalmente interoperable.

Entre los temas clave que se abordarán:

Interoperabilidad de la firma electrónica y servicios de confianza en el contexto de eIDAS 2.0 europeo y marcos latinoamericanos.

Identidad digital, wallets y cómo alinear infraestructuras europeas (EUDI Wallet, eID de base eIDAS) con ecosistemas de identidad en Colombia y en la región.

Criptografía Post‑cuántica, infraestructuras de confianza resilientes y estándares abiertos (CSC, ETSI, W3C, FIDO, etc.).

Regulación, reciprocidad jurídica y comercio internacional seguro, con especial atención a la interoperabilidad entre la UE y las Américas.

El programa reúne un panel muy sólido de expertos internacionales, con figuras conocidas en el ámbito de la identidad digital, eIDAS, servicios de confianza y estándares de firma. A continuación una selección orientativa (la lista completa está disponible en la web oficial de ponentes: https://cscsummit.com/speakers).

Viky Manaila – Presidenta del Cloud Signature Consortium y experta en eIDAS/eIDAS 2.0, mercados digitales seguros y servicios de confianza.

Borja Carreras – Presidente de GSE y fundador de bemyself ID, con décadas de experiencia en identidad digital, autosoberanía y ciberseguridad en Europa y Latinoamérica.

Kim Nguyen – Senior VP de Innovación en Bundesdruckerei, trabajando en identidad digital, IA de confianza, post‑cuántica y soberanía digital.

Jean Everson Martina – Profesor asociado de Ciencia de la Computación (UFSC, Brasil), especializado en identidad digital, documentos electrónicos y proyectos de interoperabilidad en América Latina.

Sebastian Elfors – CTO/CSO en IDnow, experto en eIDAS 2.0, QTSP, wallets de identidad y estándares internacionales (ETSI, CEN, W3C, FIDO, CSC).

Sven Prinsloo – Presidente del Comité Técnico del CSC y CTO de Ascertia, con fuerte experiencia en estándares de firma y API CSC para interoperabilidad.

Guillaume Forget – EVP de innovación en Cryptomathic, trabajando en firmas digitales, identidades, gestión de claves, pagos y seguridad móvil.

Arno Fiedler – Vicepresidente de ETSI Working Group ESI, con amplia experiencia en infraestructuras de confianza, eIDAS, PSD2, GDPR y CA/B Forum.

Daniel Rendon – EVP de Strategic Partnerships & Business Development en SSL.com, contribuyendo al ecosistema de certificados y servicios de identidad.

Igor Marcolongo – Head of Business Evolution en Tinexta InfoCert, miembro de la Junta del CSC y experto en eIDAS y servicios de confianza europeos.

Es especialmente interesante el enfoque de muchas sesiones en arquitecturas de identidad, interoperabilidad entre frameworks y adopción práctica de estándares como CSC.

En el Summit se combinarán mesas de alto nivel, sesiones técnicas y talleres prácticos, con un enfoque híbrido entre regulación, estándares y despliegue en el mundo real. Entre los bloques que más podrían interesar a tu audiencia:

Regulación e interoperabilidad

Armonización de la firma electrónica y la identidad digital en el marco de eIDAS 2.0 y de iniciativas latinoamericanas.

Reciprocidad jurídica y reconocimiento de servicios de confianza para el comercio transfronterizo en la UE y América.

Tecnología, estándares y arquitecturas

Infraestructuras de identidad y PKI alineadas con eIDAS 2.0, API CSC y estándares de interoperabilidad.

Criptografía Post‑cuántica, wallets de identidad europea y latinoamericana, y modelos de autosoberanía compatible con marcos regulatorios existentes.

Casos de uso y adopción en Latinoamérica

Proyectos de gobierno digital, e‑administración y servicios financieros electrónicos en Colombia y otros países de la región.

Lecciones aprendidas de despliegues de identidad digital y firmas interoperables en distintos contextos regulatorios.

Negocio y ecosistema de servicios de confianza

Cómo los frameworks de CSC y la estandarización abierta fortalecen el “business case” de proveedores, autoridades de identidad y fintech.

Nuevas iniciativas de CSC LATAM y alianzas público‑privadas para impulsar la confianza digital en la región.

Para los expertos en identidad digital, servicios de confianza, eIDAS y gobierno digital, el Summit de Bogotá es una oportunidad privilegiada para:

Conectar con los actores clave que están definiendo la interoperabilidad de la firma electrónica y la identidad digital en el Atlántico.

Contrastar la evolución de marcos europeos (eIDAS 2.0, EUDI Wallet) con la realidad de la adopción en Latinoamérica, y entender cómo se pueden articular ambos mundos.

Participar en debates muy concretos sobre estándares CSC, API de firma, adaptación a la criptografía post‑cuántica y arquitecturas de identidad que ya están en pruebas de campo.

Si te interesa seguir de cerca la evolución de los servicios de confianza interoperables entre la UE y América Latina, el CSC Trust without Borders Summit 2026 en Bogotá es una cita imprescindible.

En un mundo cada vez más digitalizado, la Unión Europea ha dado pasos decisivos hacia la estandarización de la identificación electrónica con la introducción de la Cartera de Identidad Digital Europea (EUDI Wallet).

Esta herramienta, regulada por el Reglamento eIDAS 2.0 (Reglamento (UE) 2024/1183), que modifica el Reglamento UE 910/2014, permite a los ciudadanos y empresas almacenar y gestionar de forma segura sus identidades digitales, incluyendo atributos como permisos de conducción, diplomas o declaraciones de atributos relativas a cuentas bancarias. También permite realizar firmas electrónicas cualificadas y sellos electrónicos cualificados. El objetivo es otorgar a los usuarios un control total sobre sus datos, facilitando el acceso a servicios en línea con una cesión mínima de información, solo la imprescindible para la gestión a realizar.

Para las entidades financieras, esta innovación no es opcional: representa una obligación legal que transforma los procesos de identificación y verificación de clientes.

La Obligatoriedad de Aceptar la EUDI Wallet

El Reglamento eIDAS 2.0 establece (artículo 5 septies) que los proveedores de servicios que estén legalmente obligados a identificar inequívocamente a sus clientes deben aceptar la EUDI Wallet como método de autenticación.

En el sector financiero, esto afecta directamente a bancos, instituciones de crédito y otras entidades reguladas, especialmente en procesos como el Know Your Customer (KYC) y procesos de Debida Diligencia para la prevención del blanqueo de capitales.

El citado artículo 5 septies del Reglamento obliga a estas entidades a integrar la cartera como una opción válida para la identificación electrónica, lo que reduce barreras transfronterizas y mejora la eficiencia en transacciones digitales.

Esta obligación se extiende a sectores como la banca, los servicios financieros y cualquier entidad sujeta a requisitos de identificación estrictos. No se trata solo de cumplimiento normativo, sino de una oportunidad para optimizar operaciones, ya que la EUDI Wallet proporciona datos verificados e inalterables directamente de fuentes auténticas, minimizando riesgos de fraude y agilizando el «onboarding» de clientes.

La adaptación requiere una integración técnica y operativa en los sistemas existentes, por un lado para el proceso de apertura de cuenta (en el que el uso de sistemas cualificados simplifica la documentación que tiene que recabar la entidad financiera) y después para añadir una opción en la pantalla web en la que se ofrece a los clientes acceder a la información y servicios asociados a su cuenta, ya que al clickar en esa opción se desencadena la funcionalidad de identificación y autenticación de la cartera.

Las entidades financieras deben:

Actualizar sus plataformas de identificación para el acceso a la banca electrónica: Incorporar APIs y SDK compatibles con la EUDI Wallet para permitir la autenticación segura. Esto implica adoptar los protocolos estandarizados que se recogen en el ARF y en los actos de ejecución para asegurar la interoperabilidad con las diferentes carteras emitidas por los Estados miembros.

Revisar sus procesos de KYC y onboarding: La cartera permite solicitar al cliente que aporte atributos (como los que figuran en la credencial inicial DIP, «Datos de Información Personal») y otros atributos exigibles según los principios de debida diligencia (quizá la presentación de una nómina o una declaración electrónica de atributos semejante, como ingresos anuales o cualificaciones profesionales), lo que simplifica la «due diligence». Las interfaces bancarias con la cartera se configuran para solicitar declaraciones de atributos y para solicitar la firma electrónica de documentos (la cartera permite realizar «QES» «qualified electronic signature» y «qualified electronic seal»). Se deberán conservar las evidencias electrónicas de la contratación (posiblemente preservadas mediante sellos de tiempo cualificados). Será preciso registrar a la entidad en el registro de «Relying Parties» o «Partes Usuarias» («Partes informadas», en mi traducción del ARF) y obtener el certificado que establece el tipo de información que puede solicitar a la cartera

Las entidades deben revisar sus contratos y «términos y condiciones» para acoger las nuevas circunstancias de apertura de cuentas y acceso a la banca electrónica y dar formación a su personal para que entiendan las nuevas circunstancias de contratación y autenticación y puedan dar soporte a los clientes.

Garantizar la seguridad y privacidad: Cumplir con el RGPD (y la LOPD/GDD) y las directrices de eIDAS 2.0, asegurando que los usuarios tengan control sobre sus datos (en ciertas condiciones, mediante divulgación selectiva y «pruebas de conocimiento cero»).

Colaborar con proveedores de confianza: Asociarse con prestadores cualificados de servicios electrónicos para implementar soluciones compatibles, como firmas electrónicas cualificadas o sellos de tiempo, que complementen la integración de la cartera.

Esta adaptación no solo permite cumplir con las exigencias regulatorias, sino que posiciona a las entidades que se anticipen, como líderes en innovación digital, mejorando la experiencia del usuario y reduciendo costes operativos.

Plazos para la Implementación

Los Estados miembros de la UE, incluyendo España, tienen la obligación de proporcionar al menos una versión de la EUDI Wallet a sus ciudadanos antes de finales de 2026 (24 meses tras la entrada en vigor del primer lote de actos de ejecución). Antes de fin de 2027 (36 meses tras la entrada en vigor de los citados actos de ejecución), la aceptación de la cartera será obligatoria para las organizaciones del sector privado reguladas, como las entidades financieras, y otras que se citan en el artículo 5 septies.

Si no se demora la decisión de acometer los cambios, queda margen para pruebas piloto y ajustes, pero empieza a ser urgente que las entidades inicien su preparación cuanto antes para evitar sanciones y aprovechar las ventajas competitivas.

Conexión con PSD3 y el Reglamento de Servicios de Pago (PSR)

La adaptación a la EUDI Wallet no puede analizarse de forma aislada en el sector financiero, sino en el contexto más amplio de la revisión del marco europeo de servicios de pago. La Comisión Europea ha propuesto sustituir la actual PSD2 por una nueva Directiva de Servicios de Pago (PSD3) y, paralelamente, aprobar un Reglamento de Servicios de Pago (PSR) de aplicación directa en todos los Estados miembros. Ambos instrumentos refuerzan los requisitos de autenticación reforzada del cliente (SCA) y abren la puerta a que la identidad digital verificada —precisamente la que proporciona la EUDI Wallet— pueda usarse como mecanismo de autenticación en el acceso a cuentas de pago y en la iniciación de operaciones.

En la práctica, esto significa que las entidades financieras que integren la cartera para sus procesos de KYC y onboarding estarán también construyendo una infraestructura compatible con las exigencias de autenticación que se avecinan con PSD3/PSR, evitando duplicidades tecnológicas. La EUDI Wallet puede actuar como un vector común de identidad verificada tanto para el cumplimiento AML como para la autenticación en el acceso a servicios de pago, lo que convierte su integración en una inversión con retorno regulatorio múltiple y no en un mero coste de cumplimiento puntual.

Consideraciones sobre la Ley 10/2010 y el Reglamento (UE) 2024/1624

La Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, impone a las entidades financieras obligaciones estrictas de identificación y verificación de clientes (artículos 3 a 10). Los servicios cualificados a los que se refiere esta ley en su artículo 12, inspirados en el Reglamento eIDAS, incluyen mecanismos electrónicos de confianza como firmas cualificadas, sellos electrónicos y sistemas de identificación remota. Es preceptivo conservar las evidencias electrónicas que acreditan el cumplimiento de lo señalado en este artículo.

La adaptación a la EUDI Wallet, aunque establecida en un Reglamento Europeo, tiene encaje con lo dispuesto en estos requisitos, ya que la cartera actúa como un medio de identificación electrónica cualificado, reconocido en toda la UE.

El Reglamento (UE) 2024/1624 es una de las piezas centrales del nuevo paquete legislativo europeo contra el blanqueo de capitales y la financiación del terrorismo (AML/CFT). Se aprobó el 31 de mayo de 2024 y se publicó en el DOUE el 19 de junio de 2024. Su objetivo es sustituir la fragmentación normativa existente y establecer normas directamente aplicables en todos los Estados miembros para reforzar la integridad del sistema financiero europeo.

El Reglamento (UE)2024/1620 crea la Autoridad de Lucha contra el Blanqueo de Capitales (en inglés Anti-Money Laundering Authority – AMLA) y la Financiación del Terrorismo y se modifican los Reglamentos (UE) n.º 1093/2010, 1094/2010 y 1095/2010. Recientemente AMLA ha abierto una consulta pública (9 febrero – 8 mayo 2026) sobre los Regulatory Technical Standards (RTS) previstos en el artículo 28(1) del Reglamento (UE) 2024/1624, que desarrollan en detalle cómo deben aplicar los sujetos obligados la diligencia debida con el cliente.

Estos RTS son esenciales porque convierten los principios del Reglamento AML en instrucciones operativas concretas y uniformes en toda Europa, qué información recoger, cómo verificarla, qué hacer en casos de riesgo. El «draft» señala (pág. 29) que el cumplimiento de la sección 9 se logra con el cumplimiento del Reglamento de Ejecución (UE) 2024/2977 de la Comisión, de 28 de noviembre de 2024, que establece las normas técnicas y procedimentales para la aplicación del Reglamento eIDAS 2 en lo relativo a:

Datos de identificación de la persona (PID)

Declaraciones electrónicas de atributos (EAA / QEAA)

Su expedición a las Carteras de Identidad Digital de la Unión Europea (EUDI Wallets)

La complejidad regulatoria da otra vuelta de tuerca porque, como comenté recientemente hay nuevos borradores de actos de ejecución en relación con #EIDAS2 y la EUDI Wallet y uno de ellos, precisamente, modifica el Reglamento de Ejecución (UE) 2024/2977.

El papel de la EBA y sus Directrices sobre onboarding remoto

La Autoridad Bancaria Europea (EBA) publicó el 22 de noviembre de 2022 sus Directrices sobre el uso de soluciones de incorporación remota de clientes (EBA/GL/2022/15), aplicables desde el 2 de octubre de 2023 a todas las entidades de crédito e instituciones financieras en el ámbito de la Directiva AML. Estas directrices establecen estándares comunes europeos para los procesos de diligencia debida inicial en el contexto del onboarding digital, y resultan directamente relevantes para la integración de la EUDI Wallet: la EBA reconoce expresamente en su texto que las entidades que utilicen soluciones basadas en esquemas de identificación electrónica notificados bajo eIDAS, o en servicios de confianza cualificados, pueden asumir que tales soluciones cumplen los requisitos de verificación de identidad establecidos en la Directiva, sin necesidad de duplicar las evaluaciones de gobernanza ya realizadas en el marco del propio Reglamento eIDAS. En la práctica, esto significa que una entidad financiera que integre correctamente la EUDI Wallet como mecanismo de identificación del cliente estará, de forma simultánea, cumpliendo con las exigencias de las Directrices EBA/GL/2022/15.

Las directrices deben leerse en conjunción con otras guías de la EBA, en particular las Directrices sobre Factores de Riesgo ML/TF (EBA/GL/2021/02) y las relativas a la gestión de riesgos TIC y de seguridad (EBA/GL/2019/04), lo que refuerza la necesidad de un enfoque integral en la adaptación. Cabe señalar que la propia EBA, al publicar sus directrices de 2022, ya advertía que era consciente de que la reforma del Reglamento eIDAS y la introducción de la Cartera IDUE ayudarían a superar la fragmentación existente en materia de identificación remota, pero que hasta que dicha reforma entrase en vigor, debía basar su análisis en el marco normativo entonces vigente. Ese momento ha llegado: la EUDI Wallet ya es una realidad regulatoria, y las entidades financieras tienen ahora la oportunidad de alinear su cumplimiento AML con el nuevo ecosistema de identidad digital europeo, construyendo una infraestructura de onboarding que satisfaga simultáneamente las EBA/GL/2022/15 y los requisitos del Reglamento eIDAS 2.0.

Implicaciones del Reglamento DORA en la integración de la Cartera IDUE

Las entidades financieras que acometan la integración de la EUDI Wallet no pueden ignorar que dicha integración constituye, desde la perspectiva del Reglamento (UE) 2022/2554 (DORA), plenamente aplicable desde el 17 de enero de 2025, la incorporación de una nueva función crítica soportada por TIC, con todo lo que ello implica. DORA exige que cualquier nuevo sistema o proveedor externo que dé soporte a funciones esenciales quede incorporado al marco de gestión del riesgo TIC de la entidad: los proveedores de servicios de identificación y los prestadores cualificados de servicios de confianza que participen en el ecosistema de la cartera deberán ser objeto de la diligencia debida contractual prevista en los artículos 28 y siguientes del Reglamento, incluyendo cláusulas de auditoría, acceso, localización de datos y continuidad del servicio. La clasificación de la funcionalidad de autenticación con cartera como «función importante» —lo que es previsible dado su papel central en el acceso a la banca electrónica— activaría además la obligación de realizar pruebas de resiliencia operativa periódicas sobre esos sistemas.

Desde una perspectiva de planificación, esto significa que el proyecto de integración de la EUDI Wallet debe diseñarse desde el inicio con la arquitectura documental y contractual que DORA exige, evitando tener que remediar a posteriori las carencias de un despliegue tecnológico que no tuvo en cuenta el marco de riesgo de terceros. La buena noticia es que las exigencias de DORA y las de eIDAS 2.0 son en gran medida complementarias: ambas apuntan hacia proveedores robustos, auditables y resilientes. Una entidad que seleccione proveedores de servicios de identidad digital que sean Prestadores Cualificados de Servicios de Confianza (QTSP) registrados bajo eIDAS estará, al mismo tiempo, incorporando actores que ya han superado auditorías de conformidad rigurosas, lo que facilita considerablemente la evaluación del riesgo TIC de terceros exigida por DORA.

EADTrust

EADTrust ofrece sus servicios de adecuación a la Cartera IDUE a las entidades financieras para facilitar la integración, sumándose al equipo técnico y legal que acometa la adaptación.

EADTrust puede proporcionar Declaraciones Electrónicas de Atributos de prueba, y las APIs de los protocolos a utilizar. También aporta jefes de proyecto, programadores y juristas para acometer las diferentes facetas de la adaptación. En particular para dar seguimiento al cada vez más complejo marco regulatorio.

Presta servicios cualificados complementarios como los sellos de tiempo, y el archivo electrónico de preservación que ayudan a custodiar las evidencias digitales del proceso. Con los servicios de EAD Factory la entidad financiera cuenta con todos los servicios de un PSC (Prestador de Servicios de Certificación) cualificado como si fuera parte de su propia infraestructura.

Además EADTrust ayuda a integrarse a otras entidades que forman parte de la infraestructura y del ecosistema de la Cartera IDUE: fuentes auténticas, entidades del sector público, entidades privadas que entreguen declaraciones de atributos a sus clientes o a sus empleados,…

Aunque la interoperabilidad con la «EUDI Wallet» se vea ahora como un requisito regulatorio para las entidades señaladas en el Artículo 5 septies del Reglamento UE 910 / 2014 reformado, va a ser esencial para las entidades Fintech, y para todo el sector financiero y un motor de innovación para crear nuevos servicios.

Será la evolución natural de los servicios cualificados, promoviendo una identificación más segura y eficiente en el marco normativo europeo.

EADTrust, como Prestador Cualificado de Servicios de Confianza Electrónica registrado en el Ministerio de Asuntos Económicos y Transformación Digital, es un aliado clave en esta transición. Su equipo de Servicios Profesionales, liderado por expertos en identidad digital y eIDAS, y con experiencia en proyectos en entidades financieras y administraciones públicas ofrece soporte integral para la adaptación a la EUDI Wallet, incluyendo:

Consultoría y auditorías técnicas y legales: Evaluación de sistemas actuales y planes de implementación para garantizar interoperabilidad y cumplimiento normativo. Seguimiento de la normativa aplicable, cada vez más compleja.

Implementación de soluciones EUDI: Desarrollo de integraciones para la cartera, junto con servicios de archivo electrónico cualificado y digitalización de documentos.

Formación y soporte: Capacitación para equipos en el uso de la cartera y alineación con la Ley 10/2010 y los nuevos RTS.

Además, EADTrust ya ofrece una amplia gama de servicios cualificados eIDAS, como:

Certificados electrónicos cualificados para firmas y sellos electrónicos.

Sellado de tiempo electrónico cualificado.

Notificaciones electrónicas certificadas.

Validación y preservación de documentos electrónicos.

Servicios de identidad digital y custodia electrónica.

Con precios muy atractivos y un enfoque en criptoagilidad (para resistir los retos de la computación cuántica hacia las técnicas criptográficas tradicionales), EADTrust transforma el complejo marco de cumplimiento en una ventaja competitiva, ayudando a las entidades financieras a navegar el ecosistema digital con confianza.

Para más información, contacta con el equipo de EADTrust llamando al 917160555 (o al 902 365 612) y prepárate para el futuro digital

El concepto Digital Transaction Management (DTM), Gestión de Transacciones Digitales engloba un conjunto de servicios y tecnologías basados en la nube diseñados para gestionar digitalmente transacciones basadas en documentos. El objetivo principal de la Gestión de Transacciones Digitales es eliminar la fricción inherente a las transacciones que involucran personas, documentos y datos, creando procesos más rápidos, fáciles, convenientes y seguros.

Los componentes clave de un sistema DTM incluyen:

Firmas electrónicas: Permiten la vinculación de documentos a sus firmantes, su autenticación segura y la atribución legalmente vinculante de documentos firmados.

Gestión de documentos y transacciones: Incluye almacenamiento digital, asociado al concepto de custodia, organización y recuperación eficiente de documentos y operaciones.

Automatización de flujos de trabajo: Reduciendo tareas manuales y mejorando la consistencia de los procesos.

Protocolos de seguridad: Implementando el cifrado donde se precisa (teniendo en ciuenta los riesgos que anuncia la computación cuántica) y controles de acceso para proteger información sensible.

Autenticación digital: Verificando la identidad de los participantes en las transacciones.

Gestión de evidencias digitales para favorecer la fuerza probatoria en contextos de resolución de controversias.

Gestión de entornos híbridos de documentos digitales y en papel, con gestión de la digitalización cualificada de documentos en papel con fuerza probatoria y documentos nacidos digitales que se pueden usar impresos por la posibilidad de cotejo de su CSV (Código Seguro de Verificación) en su sede electrónica de referencia.

Los servicios de EADTrust encajan perfectamente en el concepto de Digital Transaction Management, ya que ofrecen varias soluciones clave que son fundamentales para la gestión digital de transacciones:

Firmas electrónicas cualificadas: EADTrust emite certificados cualificados para personas físicas y entidades legales, que permiten la creación de firmas y sellos electrónicos avanzados y cualificados. También ofrece servicios de comprobación de las firmas electrónicas que se reciben en las entidades.

Sellos de tiempo cualificados: Estos sellos permiten probar el momento exacto en que ocurrió un evento digital, dejando un registro irrefutable de la fecha, hora y contenido del evento mediante criptografía. Se asocia un sello de teiempo con cada transacción.

Custodia digital: EADTrust ha desarrollado una tecnología que permite a los usuarios almacenar documentos digitalmente, pudiendo probar su autenticidad a través de CSV y su inalterabilidad mediante métodos criptográficos avanzados. En línea con la normativa de eArchivos de EIDAS2

Notificaciones certificadas (Noticeman): Ofreciendo una plataforma de gestión de correo electrónico y SMS certificados que permite registrar la identidad del remitente, el receptor, el contenido y el momento exacto en que se realizaron las comunicaciones.

Servicios corporativos: Proporcionan testimonios de publicación de documentos a las entidades obligadas para convocatorias de juntas generales de accionistas, foros y gestión de voto electrónico, cumpliendo con la Ley de Sociedades de Capital.

Custodia de claves privadas: Celebran ceremonias de creación de claves, generando pares de claves asimétricas y manteniendo la clave privada para garantizar la integridad. Estos servicios son esenciales en la gestión de firmas manuscritas capturadas en tabletas digitalizadoras

Estos servicios de EADTrust abordan aspectos críticos de DTM, como la autenticación, la seguridad, la gestión de documentos y el cumplimiento normativo. Al ofrecer estas soluciones, EADTrust contribuye significativamente a la transformación digital de las empresas, permitiéndoles gestionar sus transacciones de manera más eficiente, segura y conforme a la normativa vigente.

En relación con las Carteras IDUE ayuda a adaptarse a las entidades obligadas por mandato del Reglamento EIDAS2 en el articulo 5 septies:

Cuando el Derecho de la Unión o nacional exija que las partes usuarias privadas que prestan servicios —con la excepción de las microempresas y pequeñas empresas según se definen en el artículo 2 del anexo de la Recomendación 2003/361/CE de la Comisión ( 5 )— utilicen una autenticación reforzada de usuario para la identificación en línea, o cuando se requiera una autenticación reforzada de usuario para la identificación en línea en virtud de una obligación contractual, en particular en los ámbitos del transporte, la energía, la banca, los servicios financieros, la seguridad social, la sanidad, el agua potable, los servicios postales, la infraestructura digital, la educación o las telecomunicaciones, dichas partes usuarias privadas también aceptarán, a más tardar treinta y seis meses a partir de la fecha de entrada en vigor de los actos de ejecución a que se refieren el artículo 5 bis, apartado 23, y el artículo 5 quater, apartado 6, y únicamente a petición voluntaria del usuario, las carteras europeas de identidad digital proporcionadas de conformidad con el presente Reglamento.

En la organización del Observatorio destacan Fernando Vives (Presidente), Iñigo Navarro (Codirector), Moisés Menéndez (Codirector), Ofelia Tejerina (Coordinadora) y Hugo Alonso (Gestión de Proyectos).

Formando parte del Observatorio se han definido ya varios laboratorios:

Ahora se crea el Laboratorio de Confianza Digital ICADE Garrigues y he sido nombrado Director del Laboratorio, lo que para mi es un gran honor.

Aunque todavía estoy recopilando información para incorporarla a la página web del Laboratorio que se creará en el sitio de la Universidad de Comillas quisiera comentar que en este momento estamos dando prioridad al análisis del futuro Reglamento EIDAS2 y a la formulación de la Cartera IDUE que se espera que en unos dos años esté disponible para todos los ciudadanos europeos.

Posteriormente organizaremos eventos presenciales con diversos ponentes en las instalaciones de la Universidad.

Y dado que soy de Pamplona y hoy es 6 de julio, pongo esta fotico del chupinazo que se ha disparado a las 12 de la mañana desde el balcón del ayuntamiento para celebrar que hoy comienzan las fiestas de San Fermín.

Garrigues ha adquirido una participación del 51% en EAD Trust, compañía especializada en el desarrollo de productos y la prestación de servicios de confianza digital registrada como Prestador Cualificado de Servicios Electrónicos de Confianza en el Ministerio de Asuntos Económicos y Transformación Digital.

De este modo, el prestigioso despacho de abogados se posiciona en un mercado clave como es el de la confianza digital en el contexto del próximo reglamento eIDAS2 (Electronic IDentification, Authentication and Trust Services 2), una iniciativa de la Unión Europea para actualizar la normativa actual de servicios de confianza e identidad digital y conseguir un marco legal más adecuado a las necesidades de empresas y ciudadanos en una sociedad cada vez más conectada y digitalizada.

Con cerca de 15 años de historia, EAD Trust desarrolla servicios y productos digitales y proyectos a medida.

Su compromiso con la calidad y la innovación se refleja en su reconocimiento como Prestador Cualificado de Servicios Electrónicos de Confianza que opera en toda Europa, tras superar exigentes auditorías de cumplimiento, que se suman a sus certificaciones ISO 9001, ISO 27001, ISO 20000-1 y ENS de nivel medio.

La compañía emite certificados cualificados de persona física y jurídica, sellos de tiempo cualificados y certificados cualificados de sitio web, además de dar soporte a sellos y firmas electrónicas cualificadas en la nube y prestar servicios de contratación online y de interposición en las comunicaciones.

La labor de los proveedores de servicios de confianza como EAD Trust cobrará mayor relevancia con la próxima entrada en vigor del nuevo reglamento europeo –previsiblemente, este año–, que redefinirá el mercado. De hecho, este cambio regulatorio supondrá un desarrollo clave de la cartera europea de identidad digital IDUE (EUID Wallet), en la que EAD Trust está trabajando activamente.

La entrada de Garrigues en su capital supone un reenfoque estratégico para EAD Trust, que se reflejará en los próximos meses en el lanzamiento de nuevos productos y servicios para fortalecer su posicionamiento en el mercado de la confianza digital tanto en España como en el resto de los países en los que está presente el despacho.

La amplia experiencia en economía digital de Garrigues y su visión regulatoria desde todas las perspectivas del derecho de los negocios constituyen una garantía de seguridad jurídica para los nuevos productos y servicios.

Fernando Vives, presidente ejecutivo de Garrigues, destaca que “la economía digital experimenta un crecimiento sin precedentes, lo que conlleva la necesidad de asegurar la seguridad jurídica en cada transacción digital. La inversión en EAD Trust constituye un paso muy relevante en la estrategia del despacho para desarrollar y habilitar infraestructuras digitales legales en los próximos años. Confiamos en que, de la mano de EAD Trust, seremos capaces de brindar soluciones innovadoras y seguras a nuestros clientes, fortaleciendo así la confianza en las transacciones digitales”.

Julián Inza, presidente de EAD Trust, explica que “nuestra misión es impulsar la sociedad del futuro con ideas, productos y servicios capaces de minimizar aquellas transacciones que mantienen el uso de papel por si fuera necesario su valor probatorio, dado que ya es posible generar, custodiar y presentar evidencias digitales de cualquier actividad o relación con las que dar respuesta técnica a todas las necesidades jurídicas. Estamos en un mundo que necesita pasar de un paradigma físico a otro digital y es preciso garantizar la aplicabilidad de las herramientas de seguridad jurídica en ambos. Con el apoyo de Garrigues, estamos listos para pasar al siguiente nivel”.

Algunos puntos de interés:

Registrada como Prestador Cualificado de Servicios Electrónicos de Confianza por el Ministerio de Asuntos Económicos y Transformación Digital, EAD Trust es una compañía especializada en el desarrollo de productos digitales y proyectos a medida, con énfasis en su validez legal

Como resultado de esta alianza, en los próximos meses tendrá lugar el lanzamiento de nuevos productos y servicios relacionados con la confianza digital en el contexto del próximo reglamento europeo sobre identidad digital, eIDAS2

Formar parte del Grupo Garrigues representa un enorme potencial para difundir las herramientas que permiten la Transformación DIgital de la Sociedad, sin merma del valor probatorio

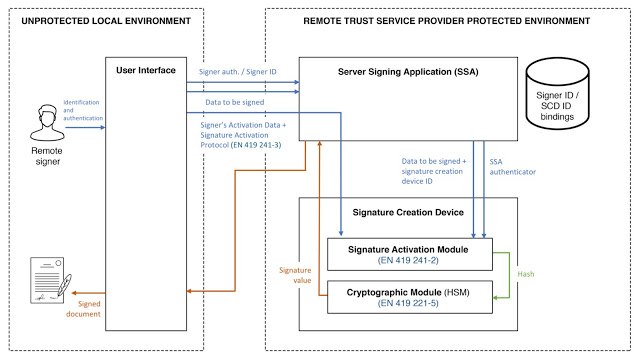

El comité técnico de ETSI sobre Infraestructura de firma electrónica (TC ESI, technical committee on Electronic Signature Infrastructure) acaba de publicar un conjunto de tres Especificaciones técnicas para firmas digitales basadas en la nube que admiten dispositivos móviles: ETSI TS 119 431-1, ETSI TS 119 431-2 y ETSI TS 119 432.

Este nuevo conjunto de estándares promueve la creación de firmas digitales en la nube, lo que facilita la adopción de las tecnologías de firma electrónica al evitar la necesidad de software especializado por parte de los usuarios y la de contar con dispositivos seguros de creación de firma, tales como lectores de tarjeta chip.

El acrónimo TW4S (Trustworthy System Supporting Server Signing) se usa con frecuencia para identificar los entornos de firma electrónica en la nube.

El firmante confía en un servicio de confianza ofrecido por terceros especialistas para administrar su clave secreta de firma electrónica y para firmar digitalmente bajo su control aquellos documentos electrónicos que considere.

Para garantizar que es confiable el entorno de creación de firmas basado en la nube y que la clave privada de firma se usa bajo el control del firmante, el prestador del servicio de firma digital remota debe aplicar procedimientos seguros de gestión y utilizar sistemas y productos confiables, incluyendo canales seguros de comunicación electrónica.

Según Nick Pope, Vicepresidente del comité ESI de ETSI, “este es un gran paso en la seguridad de los despliegues de firmas digitales que tiene en cuenta la tendencia de adopción de servicios basados en la nube y la generalización de los dispositivos móviles. Estas normas permiten una nueva forma de implementar los Servicios de confianza que simplifica enormemente su uso y proporciona un conjunto de herramientas importante para contrarrestar el creciente fraude de Internet dirigido a empresas y organismos».

Las normas ETSI TS 119 431 partes 1 y 2 definen requisitos de política y seguridad que los organismos de evaluación de la conformidad (Conformity Assessment Bodies) pueden utilizar para certificar que un prestador de servicios de confianza sigue las mejores prácticas para la operación de dichos servicios de creación de firmas basados en la nube, en particular en el contexto del Reglamento eIDAS (UE) 910/2014. Este trabajo de ETSI complementa las publicaciones del Comité Europeo de Normalización, CEN EN 419241-1: 2018 (requisitos generales para sistemas confiables que dan soporte a la firma electrónica en servidor) y EN 419241-2: 2019 (perfil de protección para dispositivos cualificados de creación de firma electrónica (QSCD) para la firma en servidor), que proporcionan los requisitos básicos de la firma electrónica en la nube.

La norma ETSI TS 119 432 especifica el protocolo que permite a una aplicación cliente solicitar la creación de una firma digital a un servidor. Esta especificación establece un protocolo para la comunicación segura entre los diferentes componentes necesarios para crear una firma digital segura en la nube, en consonancia con los estándares de seguridad establecidos en el Reglamento eIDAS. Se especifican dos tipos de conexión para implementar este protocolo: XML, que se basa en la especificación OASIS DSS-v2.0, y JSON, que se basa en la especificación del Cloud Signature Consortium (CSC). ETSI colaboró con ambs organismos de normalización, OASIS y CSC para elaborar estas especificaciones de protocolo.

TCAB, Trust Conformity Assessment Body ya está considerando esta nuevas normas para las evaluaciones de conformidad de firma en la nube de sus clientes. Estas normas no están contempladas todavía por ENAC para su uso en la evaluación de servicios cualificados. Para más información, llame a 91 388 0789

Aunque la técnica legislativa de mezclar «churras» con «merinas» se produce en algunas de las leyes publicadas en España, no nos acostumbramos a encontrar determinados aspectos legales de ciertos tipos en leyes que no tienen mucho que ver con el asunto.

Una de las últimas ocasiones en las que esto se produce es en la Ley 25/2015, de 28 de julio, de mecanismo de segunda oportunidad, reducción de la carga financiera y otras medidas de orden social, que modifica algunos aspectos de la Ley 59/2003 para favorecer el uso de sistemas de firma centralizada.

En mi opinión es una reforma innecesaria o insuficiente, porque aunque parafrasea alguna de sus definiciones parece ignorar la existencia del Reglamento europeo UE 910/2014, que en su exposición de motivos (considerandos 51 y 52) ya da por sobreentendido que es admisible la firma mediante sistemas de firma en la nube o firma centralizada o firma SOA, y no menciona modificaciones tan importantes como la denominación de certificados y firmas electrónicas que deben denominarse «cualificados» en vez de «reconocidos«.

Para los que solo conocen la Ley 59/2003, no obstante, resuelve la supuesta controversia de si la Ley de firma electrónica permite o no la firma a distancia con claves hospedadas por el prestador, lo que para muchos, ya permitía la redacción anterior.

Este es el texto:

Disposición final cuarta. Modificación de la Ley 59/2003, de 19 de diciembre, de firma electrónica.

La Ley 59/2003, de 19 de diciembre, de firma electrónica, queda modificada como sigue:

Uno. El apartado 2 del artículo 3, queda redactado del siguiente modo:

«2. La firma electrónica avanzada es la firma electrónica que permite identificar al firmante y detectar cualquier cambio ulterior de los datos firmados, que está vinculada al firmante de manera única y a los datos a que se refiere y que ha sido creada por medios que el firmante puede utilizar, con un alto nivel de confianza, bajo su exclusivo control.»

Dos. El apartado 2 del artículo 6, queda redactado del siguiente modo:

«2. El firmante es la persona que utiliza un dispositivo de creación de firma y que actúa en nombre propio o en nombre de una persona física o jurídica a la que representa.»

Tres. El apartado 2 del artículo 7, queda redactado como sigue:

«2. La custodia de los datos de creación de firma asociados a cada certificado electrónico de persona jurídica o, en su caso, de los medios de acceso a ellos será responsabilidad de la persona física solicitante, cuya identificación se incluirá en el certificado electrónico.»

Cuatro. La letra c) del artículo 12, queda redactada en los siguientes términos:

«c) Asegurarse de que el firmante tiene el control exclusivo sobre el uso de los datos de creación de firma correspondientes a los de verificación que constan en el certificado.»

Cinco. La letra a) del artículo 18, queda redactada en los siguientes términos:

«a) No almacenar ni copiar, por sí o a través de un tercero, los datos de creación de firma de la persona a la que hayan prestado sus servicios, salvo en caso de su gestión en nombre del firmante. En este caso, se aplicarán los procedimientos y mecanismos técnicos y organizativos adecuados para garantizar que el firmante controle de modo exclusivo el uso de sus datos de creación de firma.

Solo los prestadores de servicios de certificación que expidan certificados reconocidos podrán gestionar los datos de creación de firma electrónica en nombre del firmante. Para ello, podrán efectuar una copia de seguridad de los datos de creación de firma siempre que la seguridad de los datos duplicados sea del mismo nivel que la de los datos originales y que el número de datos duplicados no supere el mínimo necesario para garantizar la continuidad del servicio. No podrán duplicar los datos de creación de firma para ninguna otra finalidad».

Seis. El punto 1.º de la letra b), del artículo 18, queda redactado como sigue:

«1.º Las obligaciones del firmante, la forma en que han de custodiarse los datos de creación de firma, el procedimiento que haya de seguirse para comunicar la pérdida o posible utilización indebida de dichos datos, o, en su caso, de los medios que los protegen, así como información sobre los dispositivos de creación y de verificación de firma electrónica que sean compatibles con los datos de firma y con el certificado expedido.»

Siete. La letra e) del apartado 1 del artículo 20, queda redactada como sigue:

«e) Tomar medidas contra la falsificación de certificados y, en el caso de que el prestador de servicios de certificación genere datos de creación de firma, garantizar su confidencialidad durante el proceso de generación y su entrega por un procedimiento seguro al firmante. Si el prestador de servicios gestiona los datos de creación de firma en nombre del firmante, deberá custodiarlos y protegerlos frente a cualquier alteración, destrucción o acceso no autorizado, así como garantizar su continua disponibilidad para el firmante.»

Ocho. Las letras c) y d) del apartado 1 del artículo 23, quedan redactadas en los siguientes términos:

«c) Negligencia en la conservación de sus datos de creación de firma, en el aseguramiento de su confidencialidad y en la protección de todo acceso o revelación de éstos o, en su caso, de los medios que den acceso a ellos.

d) No solicitar la suspensión o revocación del certificado electrónico en caso de duda en cuanto al mantenimiento de la confidencialidad de sus datos de creación de firma o, en su caso, de los medios que den acceso a ellos.»

Nueve. Se añade un apartado 5 al artículo 29 con el siguiente contenido:

«5. Podrá requerirse la realización de pruebas en laboratorios o entidades especializadas para acreditar el cumplimiento de determinados requisitos. En este caso, los prestadores de servicios correrán con los gastos que ocasione esta evaluación.»

Al margen de estas pequeñas pautas, conviene no olvidar que la Ley 59/2003 como expresión de la transposición de la Directiva 1999/93/CE quedará derogada en breve, y que en el marco del nuevo reglamento hay que tener en cuenta, en lo que se refiere a la firma en servidor, la norma EN 419 241 Security requirements for trustworthy systems supporting server signing (signature generation services)

Por cierto, otra de las modificaciones de las que van cayendo gota a gota de la Ley de Firma Electrónica es la que hace unos pocos meses se encargó de extender la validez de los certificados cualificados a cinco años, para simplificar la gestión del DNI electrónico 3.0 y que ya mencioné en este blog.

A diferencia de la Directiva 93/1999 /CEE del Consejo, el Reglamento (UE) nº 910/2014 del Parlamento Europeo y del Consejo, de 23 de julio de 2014, relativo a la identificación electrónica y los servicios de confianza para las transacciones electrónicas en el mercado interior y por la que se deroga la Directiva 1999/93/CE (denominado reglamento eIDAS por las iniciales de Electronic Identificatiom Authentication and Signature) que entró en vigor el 17 de septiembre de 2014, tendrá un impacto directo y, en algunos casos, supondrá la derogación de las leyes nacionales vigentes en los Estados miembros.

El Reglamento se aplicará gradualmente en los próximos meses con plazos de entrada en vigor escalonados que concluirán el 01 de julio 2016, con la derogación de la Directiva 93/1999 / CEE.

Desde su entrada en vigor el 17 de septiembre de 2014, ya son de aplicación las disposiciones contenidas en los artículos 9.5, 17.8, 19.4, 20.4, 21.4, 24.5, 27.4, 28.6, 29.2, 30.3, 30.4, 31.3, 32.3, 33.2, 34.2, 37.4, 38.6, 42.2, 44.2, 45.2, 47 y 48. El resto de las disposiciones, a excepción de los artículos 7, 8.1, 8.2, 9, 10, 11 y 12.1, que se aplicará a partir del 18 septiembre de 2015, deben ser implementadas a partir del 1 de julio de 2016. Sólo el artículo 6 se aplicará a partir del 18 de septiembre 2018.

Desde 01 de julio de 2016 en adelante:

Los Dispositivos de Creación de Firma (denominados antes Dispositivos Seguros de Creación de Firma y ahora Dispositivos Cualificados de Creación de Firma) que tuvieran la consideración de tales según el artículo 3.4 de la Directiva 93/1999 /CEE, mantendrán su reconocimiento tras la nueva norma (Reglamento eIdAS).

Los certificados reconocidos expedidos a personas físicas de acuerdo con la Directiva 93/1999 /CEE se consideran hasta su vencimiento certificados cualificados de acuerdo con la nueva norma (Reglamento eIdAS).

Para ser considerados prestadores de servicios de confianza digital cualificados de acuerdo con el Reglamento eIDAS, los Prestadores de Servicios de Certificación que emitían certificados reconocidos de acuerdo con la Directiva 93/1999 / CEE deben presentar a partir del 01 de julio de 2017 un informe de evaluación sobre el cumplimiento de la normativa técnica y organizativa aplicable al órgano de supervisión (Minetur, en el caso de España).

La aplicación del Reglamento eIdAS, implica la puesta en marcha de 7 actos de ejecución que deben adoptarse en un año:

3 actos de ejecución relativos a la identificación y autenticación digital (eID)

En los más de 16 años de vigencia de la Directiva 93/1999 /CEE del Consejo, cada Estado miembro la ha desarrollado en su legislación nacional adoptando, en algunos casos normas técnicas de organismos como ETSI y CEN. En España, entre otras normas la Ley 59/2003, con disposiciones sobre firmas electrónicas en la Ley 11/2007 y en la Ley 18/2011.

El impacto revolucionario del Reglamento, sin embargo, cambia todos los paradigmas existentes anteriormente, que pueden considerarse los causantes de la falta de interoperabilidad transnacional en el mercado único europeo. El nuevo modelo, destinado a facilitarla, todavía tiene que demostrar su utilidad en un contexto internacional en el que los mayores avances se han producido a partir de la adopción de incoativas de la industria a través del CAB Forum, solo para el ámbito de los certificados para servidores web, en un modelo como en norteamericano de escasa regulación.

Aunque entrar en detalle llevará unos cuantos párrafos, la respuesta breve sería que son sistemas que facilitan el acceso unificado (single sign on) con los siguientes matices:

OpenID – Es un «single sign on» para usuarios finales, tales como consumidores.

SAML – Es un «single sign-on» orientado a usuarios empresariales.

OAuth – Es una API (Application Programming Interface) de autorización entre aplicaciones.

OpenID es relativamente sencillo de utilizar y muy prometedor. EADTrut desarrolló hace unos años un piloto de servidor de autenticación OpenID, que utilizaba el DNI electrónico como base de la autenticación SSL/TLS y que luego podía heredarse de forma muy sencilla en otros servidores (páginas web) que implementaran OpenID. Se publicaron varias referencias sobre el piloto, que resultó un éxito.

SAML

El Lenguaje de Marcado para Confirmaciones de Seguridad, conocido como SAML, (pronunciado como «sam-el») es un estándar abierto que define un esquema XML para el intercambio de datos de autenticación y autorización. Usualmente las partes que intervienen en el intercambio son un proveedor de identidad (IdP – Identity Provider) y un proveedor de servicio. SAML es una especificación publicada por el comité OASIS (Security Services Technical Committee).

SAML inició su especificación en el año 2001, siendo su versión estable liberada en el año 2005, y es utilizado como elemento clave en sistemas centralizados de autenticación y autorización (Single Sign-On).

La especificación SAML define tres roles:

Principal

Proveedor de identidad

Proveedor de servicio.

En un escenario típico, el rol principal solicita un servicio al proveedor de servicios, quien a su vez solicita y obtiene en caso de éxito, una confirmación de identidad desde el proveedor de identidad. Teniendo como base la confirmación recibida, el proveedor de servicio puede tomar decisiones acerca del acceso autorizado a un usuario.

OpenID

OpenID es un estándar de identificación digital descentralizado, con el que un usuario puede identificarse en una página web a través de una URL (o un XRI en la versión actual) y puede ser verificado por cualquier servidor que soporte el protocolo.

En los sitios que soporten OpenID, los usuarios no tienen que crearse una nueva cuenta de usuario para obtener acceso. En su lugar, solo necesitan disponer de un identificador creado en un servidor que verifique OpenID, llamado proveedor de identidad o IdP (Identity Provider).

El proveedor de identidad puede confirmar la identificación OpenID del usuario al sitio que soporte este sistema y que confíe en el.

A diferencia de otras arquitecturas Single Sign-On, OpenId no especifica el mecanismo de autenticación. Por lo tanto, la seguridad de una conexión OpenId depende de la confianza que tenga el cliente OpenID en el proveedor de identidad. Si no existe confianza en el proveedor, la autenticación no será adecuada para servicios bancarios o transacciones de comercio electrónico, sin embargo el proveedor de identidad puede usar autenticación fuerte pudiendo ser usada para dichos fines.

OAuth

OAuth (Open Authorization) es un protocolo abierto, propuesto por Blaine Cook y Chris Messina, que permite autorización segura de una API de modo estándar y simple para aplicaciones de escritorio, móviles y web.

Para desarrolladores de consumidores, OAuth es un método para interactuar con datos protegidos y publicarlos. Para desarrolladores de proveedores de servicio, OAuth proporciona a los usuarios un acceso a sus datos al mismo tiempo que protege las credenciales de su cuenta. En otras palabras, OAuth permite a un usuario del sitio A compartir su información en el sitio A (proveedor de servicio) con el sitio B (llamado consumidor) sin compartir toda su identidad.

En relación con la gestión de identidad, hay, además otras tecnologías y organizaciones que merece la pena tomar en consideración, como OATH, Liberty Alliance, Kantara, Passport, o CardSpace

OATH

OATH (Initiative for Open Authentication) es una arquitectura abierta de autenticación robusta (Open Strong Authentication) basada en tokens efímeros de autenticación, en posesión del usuario y gestionados por hardware o por software. Agrupa a más de 30 fabricantes y sus especificaciones están basadas en diversos estándares.

Liberty Alliance

El proyecto Liberty Alliance fue una organización que operó entre 2001 y 2009 para establecer estándares y buenas prácticas para la gestión de identidad en sistemas informáticos. Llegó a agrupar más de 150 organizaciones.

Definió marcos de interoperabilidad para la federación de identidades.

La iniciativa desembocó, junto con otras en la organización Kantara.

Kantara

Kantara es una asociación profesional sin fines de lucro orientada a impulsar los avances en aspectos técnicos y legales relacionados con la gestión digital de identidad, ubicada en Delaware.

Kantara unifica inciativas anteriores como Liberty Alliance, el proyecto DataPortability, el proyecto Concordia, la Internet Society, la Information Card Foundation, OpenLiberty.org y XDI.org. Se anunció en junio de 2009.

Kantara no es un organismo de estandarización, pero envía propuestas y recomendaciones a este tipo de organismos, tales como OASIS (Organization for the Advancement of Structured Information Standards), IETF (Internet Engineering Task Force), ISO (International Organization for Standardization), o ITU-T (ITU Telecommunication Standardization Sector, uno de los sectores de la International Telecommunication Union).

Microsoft Passport

Microsoft Passport está formado por dos servicios: un servicio de inicio de sesión único que permite que los miembros utilicen un único nombre y contraseña para iniciar sesión en un número creciente de sitios Web participantes y un servicio de cartera que los miembros pueden utilizar para realizar compras en línea rápidas y cómodas.

Windows CardSpace (cuyo código de proyecto interno era InfoCard), es un cliente de software destinado a su uso en el metasistema de gestión de identidad (Identity Metasystem) y como iniciativa de gestión de identidades ha sido cancelado. Su punto fuerte era la interfaz de usuario, basada en tarjetas de información que permitían gestionar de forma sencilla y segura la identidad dependiendo de la aplicación y de los sitios web a los que se acede. Además, en su diseño se tuvieron en cuenta la resistencia a los ataques de «phishing» y las denominadas «7 leyes de la Identidad» de Kim Cameron.

El organizador de la Cumbre de las Interconexiones Empresariales (Exchange Summit) ofrece un centenar de entradas gratuitas para el evento que tendrá lugar el 6 y 7 de octubre de 2014 en Barcelona.

Podrán optar a estas entradas los asistentes que cumplan los siguientes criterios:

Que procedan de organizaciones con más de 250 empleados

Que dichas organizadciones sean remitentes o destinatarias de facturas electrónicas, o puedan llegar a serlo.

Que tengan un papel de cierta influencia en la toma de decisiones sobre selección de prestadores

No hayan asistido con anterioridad a un evento de los precedentes (EXPP Summit)

Nota:: No podrán optar a este tipo de entradas gratuitas los consultores, y los prestadores de aplicaciones o de servicios de facturación electrónica. Su asignación será decidida por el organizador de

La distribución de las entradas gratuitas se está determinando y llevó a cabo-por el organizador de la Cumbre de las Interconexiones Empresariales.