La proliferación de siglas y normativas en torno a la facturación en España puede resultar abrumadora, incluso para quienes seguimos este ecosistema de cerca.

¿Qué diferencia hay entre Veri-Factu y el SII? ¿A qué obliga ya la Ley Crea y Crece tras el Real Decreto 238/2026? ¿Qué pasa en Navarra o en el País Vasco? ¿Y el sello electrónico remoto cualificado?

En este artículo trato de trazar un mapa claro de todos estos conceptos, sus solapamientos y sus diferencias, y termino explicando por qué el sello electrónico remoto cualificado es una pieza técnica que los une a todos.

1. El terreno de juego: dos grandes familias de obligaciones

Antes de entrar en detalle, conviene distinguir dos líneas normativas que a menudo se confunden porque comparten vocabulario pero tienen objetivos distintos:

- Las obligaciones de control fiscal (SII, Veri-factu): nacen de la potestad de la Agencia Tributaria para verificar en tiempo real —o casi— que las facturas emitidas existen y son íntegras. El destinatario de la información es la Administración.

- La obligación de facturar electrónicamente entre empresas (Ley 18/202 Crea y Crece / Real Decreto 238/2026)

- ): nace del derecho del acreedor a recibir su factura en formato estructurado y de la ambición de reducir la morosidad. El destinatario es el cliente B2B.

Son obligaciones que pueden coexistir, complementarse y, en muchos casos, satisfacerse con la misma infraestructura técnica, pero que responden a lógicas diferentes.

2. El SII: el pionero del reporte en tiempo real

El Suministro Inmediato de Información (SII) se introdujo en 2017 (Real Decreto 596/2016) y obliga a determinados contribuyentes —grandes empresas, grupos de IVA, inscritos en el REDEME— a enviar a la AEAT los registros de facturación en un plazo máximo de cuatro días hábiles desde la expedición o recepción de la factura.

¿Qué se envía?

No se envía la factura en sí, sino un registro de facturación en XML con los campos esenciales (fecha, importe, NIF, tipo de IVA…). La factura original puede seguir siendo en papel o en cualquier formato, siempre que el registro llegue a tiempo.

¿Quién está obligado?

Hoy en día están obligados al SII unos 62.000 contribuyentes que representan aproximadamente el 80 % de la recaudación de IVA en España. Para el resto, sigue siendo voluntario.

La llave técnica: certificado de empresa (sello)

Las comunicaciones al SII se realizan mediante servicios web de la AEAT, autenticados con el certificado de representante de persona jurídica o el certificado de sello de persona jurídica emitido por una autoridad de certificación cualificada. Esto ya anticipa la distinción que abordaremos más adelante sobre firma vs. sello.

3. Veri-factu: integridad de secuencia en el registro en origen

Veri-factu (oficialmente, el sistema de emisión de facturas verificables regulado por el Real Decreto 1007/2023 (modificado por RD 254/2025 y RD-ley 15/2025) y desarrollado por la Orden HAC/1177/2024) tiene una naturaleza diferente al SII: no es un sistema de envío a la Administración en tiempo real (aunque puede serlo), sino un sistema de integridad en origen.

La idea central

Todo software de facturación que no esté acogido al SII deberá, a partir de su entrada en vigor, generar facturas que:

- Incluyan un código QR que permita al receptor verificar la factura en la sede electrónica de la AEAT.

- Incorporen un mecanismo de hashes encadenados en el sistema de control de llevanza de facturas consecutivas, de modo que cualquier alteración posterior sea detectable (adición o eliminación de registros).

- Puedan enviarse a la AEAT de forma voluntaria (modalidad VERI*FACTU) o simplemente conservarse en el sistema del emisor (modalidad de registro seguro) a disposición de que lo solicite la AEAT.

¿Quién está obligado?

Todos los empresarios y profesionales no obligados al SII que utilicen sistemas informáticos de facturación, con las excepciones habituales (contribuyentes que ya están en el SII quedan fuera del ámbito de Veri-factu, precisamente porque ya reportan la información al instante).

Fecha de entrada en vigor

Tras el Real Decreto-ley 15/2025, de 2 de diciembre

- Personas jurídicas (Entidades del Impuesto sobre Sociedades): 1 de enero de 2027

- Personas físicas (autónomos): 1 de julio de 2027

En resumen: el SII manda el registro a Hacienda; Veri-factu garantiza que el origen de la factura no ha sido manipulado y facilita la verificación posterior. Son excluyentes

4. La factura electrónica B2B: la Ley Crea y Crece

La Ley 18/2022, de creación y crecimiento de empresas (conocida como Ley Crea y Crece), establece en su artículo 12 la obligación de facturar electrónicamente entre empresarios y profesionales en sus relaciones B2B. Esta obligación se concreta en el Real Decreto 238/2026, de 25 de marzo que señala la futura publicación de la Orden Ministerial para dar cobertura a la solución pública gestionada por la AEAT

Plazos de aplicación efectiva (contados desde la publicación de la Orden Ministerial de desarrollo de la solución pública de facturación electrónica):

- 12 meses → empresas con volumen de operaciones > 8 millones €.

- 24 meses → resto de empresarios y profesionales.

Durante los primeros 12 meses las grandes empresas podrán acompañar la factura electrónica con un PDF legible (salvo que el cliente acepte expresamente el formato estructurado).

¿Qué exige?

- Que la factura se emita en un formato estructurado (UBL, CII, EDIFACT y Facturae) y se transmita por plataformas de intercambio interoperables.

- Que las plataformas —tanto la pública (FACeB2B) como las privadas acreditadas— garanticen la autenticidad e integridad de las facturas.

- Que el receptor no pueda rechazar la recepción de facturas electrónicas. La eliminación del requisito de aceptación del destinatario en el artículo 232 de la Directiva del IVA es el cambio del paquete “IVA en la era digital” (ViDA) con la Directiva 2025/516, el Reglamento 2025/517 y el Reglamento de Ejecución 2025/518 que permite a los Estados miembros hacer obligatoria la factura electrónica también para el receptor.

¿Qué no es la factura electrónica?

Un PDF enviado por correo electrónico no es una factura electrónica a efectos de la Ley Crea y Crece, aunque la normativa de IVA lo tolere cuando hay acuerdo entre partes. La factura electrónica en sentido estricto requiere un formato estructurado y un canal de transmisión que garantice la autenticidad.

La firma y el sello en la factura electrónica

El reglamento Facturae y el estándar FacturaE ya exigen desde hace años la firma electrónica de la factura. Para una persona jurídica (empresa), lo que técnicamente corresponde es un sello electrónico —no una firma—, tal como veremos en el apartado dedicado a esta distinción.

5. Los regímenes forales: Navarra y el País Vasco

España no tiene un sistema tributario unitario. El régimen foral de Navarra y de los tres Territorios Históricos vascos (Álava, Gipuzkoa y Bizkaia) les otorga competencia normativa propia en materia de IRPF, Impuesto de Sociedades e IVA (en el caso vasco, a través del Concierto Económico; en el caso navarro, mediante el Convenio Económico) del art. 45.3 LORAFN (Ley Orgánica 13/1982). El nuevo RD 238/2026 incluye una disposición adicional específica para garantizar la interoperabilidad.

¿Los regímenes forales tienen su propio SII y Veri-factu?

Sí, y este es un punto que sorprende a muchos:

| Régimen | SII | Veri-Factu equivalente | Factura electrónica B2B (RD 238/2026) |

|---|---|---|---|

| Territorio Común (AEAT) | Real Decreto 596/2016 | RD 1007/2023 (plazos 2027) | Obligatoria (plazos según volumen) |

| País Vasco | Propio (a través de Concierto Económico) | TicketBAI | Adaptada vía acuerdos con Haciendas Forales |

| Navarra | Propio (Convenio Económico) | Sistema equivalente (NaTicket u homólogo) | Adaptada vía acuerdos con Hacienda Foral |

TicketBAI y BATUZ: el adelanto vasco

TicketBAI es el sistema de facturación verificable del País Vasco, conceptualmente muy similar a Veri-factu pero anterior en el tiempo: encadena facturas con hash, genera un código QR verificable y exige que el software de facturación esté certificado por las Haciendas Forales. BATUZ es el proyecto más amplio que incluye TicketBAI y el sistema de libros de registro (LROE – Libro de Registro de Operaciones Económicas), que sustituye a los modelos 130, 303 y 347 para los contribuyentes vascos.

El País Vasco, en definitiva, ha sido el laboratorio de lo que luego se ha exportado al territorio común como Veri-factu.

Implicaciones prácticas para empresas que operan en ambos territorios

Una empresa con sede en Madrid que venda a clientes en el País Vasco no está obligada a TicketBAI (esa obligación recae sobre los contribuyentes del foro vasco). Sin embargo, si tiene un establecimiento permanente en Bizkaia o es contribuyente foral, sí aplica. Las empresas que operan en ambos territorios deben implementar sistemas que puedan adaptarse a ambas normativas, o invertir en soluciones que soporten múltiples regímenes.

6. Firma electrónica y sello electrónico: la distinción que la normativa tributaria no siempre aclara

Llegamos al punto que, en mi opinión, genera más confusión técnica y jurídica en todo este ecosistema.

Lo que dice la normativa tributaria

El artículo 10 del Real Decreto 1619/2012 (Reglamento de facturación) exige que las facturas electrónicas garanticen la autenticidad del origen y la integridad del contenido mediante firma electrónica avanzada basada en certificado reconocido o cualificado. Muchos textos normativos recientes hablan genéricamente de «firma electrónica» sin mayor precisión.

Lo que dice el Reglamento eIDAS (910/2014/UE)

El Reglamento (UE) 910/2014 (eIDAS), que es de aplicación directa en toda la UE, establece una distinción fundamental:

- La firma electrónica (

electronic signature) es un mecanismo exclusivo de personas físicas. Solo una persona física puede «firmar» en sentido eIDAS. - El sello electrónico (

electronic seal) es el mecanismo equivalente para personas jurídicas: acredita el origen y la integridad de un documento emitido por una organización, sin que deba intervenir ninguna persona física concreta.

Esta distinción no es un tecnicismo menor: una empresa que «firma» una factura con el certificado personal de su director financiero está creando un vínculo jurídico innecesario con esa persona física, exponiéndola a responsabilidades que en realidad son de la empresa. Además, cuando esa persona cambia de cargo o abandona la empresa, el sistema deja de funcionar o genera facturas con certificados caducados.

¿Por qué la normativa tributaria no lo deja claro?

La normativa tributaria española se redactó —y en muchos casos sigue redactándose— con anterioridad o sin plena integración del enfoque eIDAS. Cuando el Reglamento de facturación habla de «firma electrónica reconocida», hay que leerlo como un requisito de nivel de garantía equivalente al de un sello electrónico cualificado cuando quien emite la factura es una persona jurídica. La Directiva sobre facturación electrónica (2014/55/UE) y los estándares EN 16931 ya apuntan en esta dirección.

La lectura correcta, por tanto, es:

- Si emite la factura una persona física (autónomo): usa firma electrónica cualificada.

- Si emite la factura una persona jurídica (empresa, sociedad): usa sello electrónico cualificado.

El sello electrónico cualificado es el mecanismo técnico que garantiza la autenticidad e integridad tanto en Veri-Factu, en el SII como en la nueva factura electrónica B2B. Es la misma tecnología que ya se podía usar para el SII y que ahora se extiende al resto de obligaciones.”

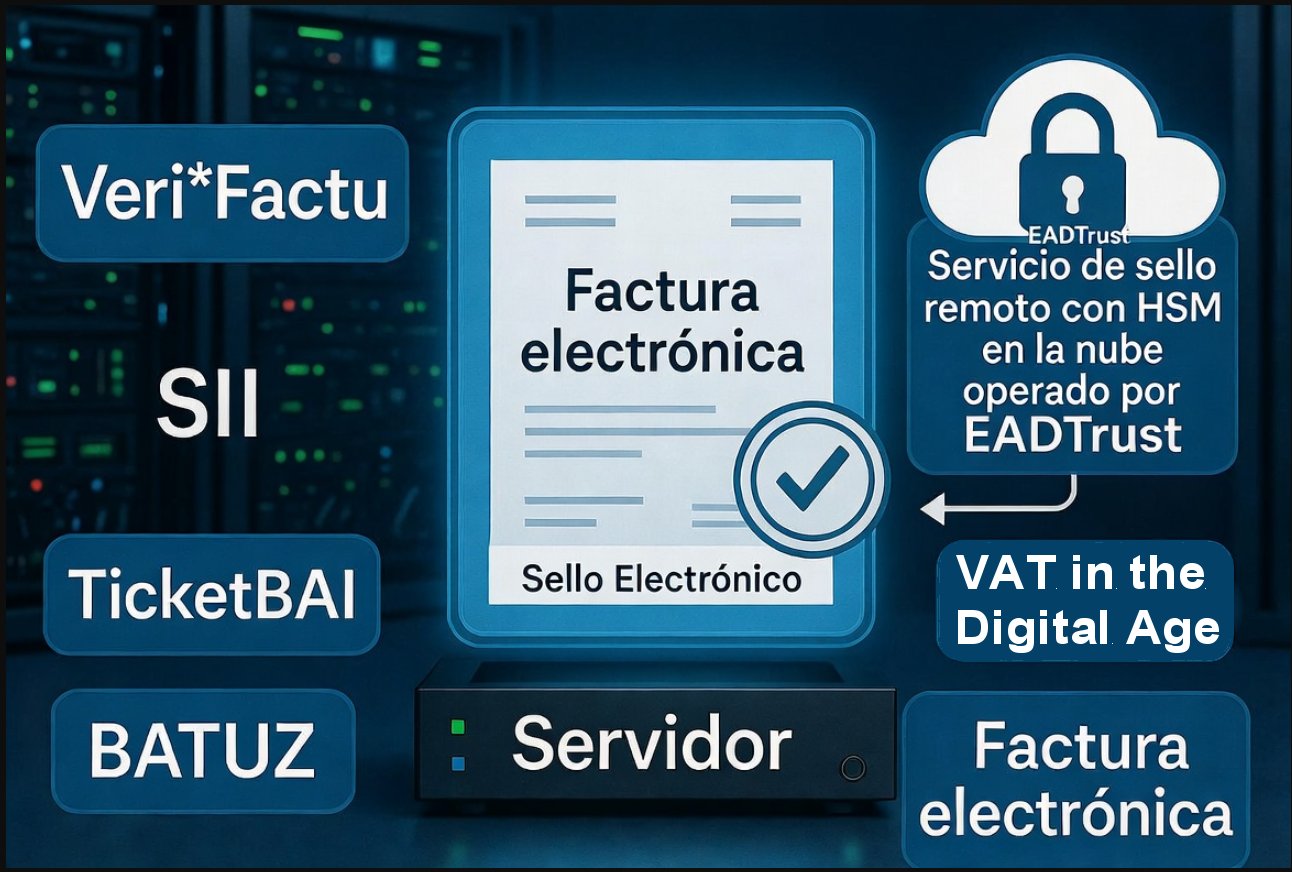

7. El sello electrónico cualificado remoto: la pieza que lo une todo

Tanto el SII como Veri-factu, TicketBAI/BATUZ y la factura electrónica B2B requieren que las facturas o los mensajes transmitidos a las Administraciones vayan autenticados con un certificado válido de la persona jurídica emisora. El sello electrónico cualificado es el instrumento técnico-jurídico adecuado para ello.

La evolución más relevante de los últimos años es la consolidación del sello electrónico remoto: el material criptográfico (la clave privada) reside en un HSM (dispositivo cualificado de creación de firma en la nube), operado por un prestador de servicios de confianza cualificado (QTSP). El software de facturación invoca el sello a través de una API sin necesidad de gestionar localmente ningún certificado ni hardware.

Ventajas del sello remoto cualificado para la facturación

| Escenario | Beneficio del sello remoto |

|---|---|

| SII (envíos masivos a AEAT) | El servidor de facturación sella miles de registros por segundo sin gestión local de tokens |

| Veri-factu (hash + QR) | Cada factura queda sellada en origen de forma automática e integrada en el flujo de negocio |

| TicketBAI / BATUZ | Los sistemas de facturación para el País Vasco ya prevén integración con APIs de sello remoto |

| Factura electrónica B2B | Las plataformas de intercambio pueden sellar en nombre de la empresa emisora sin depender de certificados locales que caducan o se pierden |

| Factura electrónica en Navarra | El sello remoto permite centralizar la emisión aunque la empresa opere bajo el Convenio Económico |

8. Cuadro comparativo final

| Concepto | Quién obliga | A quién aplica | Qué garantiza | Instrumento de autenticación |

|---|---|---|---|---|

| SII | AEAT (territorio común) | Grandes empresas y grupos de IVA | Reporte de registros en tiempo real | Certificado de sello / representante de PJ |

| Veri-factu | AEAT (territorio común) | Resto de empresarios no en SII | Integridad en origen + verificación QR | Hash encadenado + sello en envío voluntario |

| TicketBAI / BATUZ | Haciendas Forales vascas | Contribuyentes forales vascos | Integridad en origen + reporte LROE | Certificado reconocido / sello |

| SII foral navarro | Hacienda Foral Navarra | Contribuyentes de Navarra | Reporte de registros | Certificado emitido bajo normativa foral |

| Factura electrónica B2B | Ley Crea y Crece + reglamento pendiente | Todos los empresarios y profesionales | Formato estructurado + autenticidad e integridad | Sello electrónico cualificado de la PJ emisora |

9. Contacte con EADTrus si necesita un sello electrónico remoto cualificado

Si tu empresa necesita adaptarse a alguno —o a varios— de los marcos normativos descritos en este artículo, la pieza transversal que simplifica todos los escenarios es el sello electrónico remoto cualificado.

EADTrust es un prestador de servicios de confianza cualificado (QTSP) inscrito en la Lista de Confianza española (TSL), que ofrece servicios de sello electrónico remoto cualificado en la nube especialmente orientados a entornos de facturación masiva. Sus características clave:

- Alta disponibilidad y escalabilidad: apropiado para entornos SII con miles de operaciones diarias.

- Integración por API: los sistemas de facturación (ERP, plataformas B2B, software de TicketBAI) se conectan sin cambios de arquitectura.

- Cumplimiento eIDAS y normativa tributaria española: el sello es cualificado conforme al Reglamento 910/2014, lo que cubre los requisitos de autenticidad e integridad exigidos por el Reglamento de facturación y la Ley Crea y Crece.

- Soporte multi-régimen: el mismo sello sirve para el SII de la AEAT, para Veri-factu, para plataformas de intercambio B2B y para los entornos forales vascos y navarro.

- Gestión del ciclo de vida del certificado: renovaciones, revocaciones y auditorías sin impacto en los sistemas del cliente.

Si quieres más información sobre cómo integrar el sello remoto cualificado de EADTrust en tu plataforma de facturación, puedes contactar con su equipo técnico llamando al 917160555 (también 902 365 612) o consultar la documentación disponible en su web.

Conclusión

El ecosistema de la facturación en España es, como hemos visto, un mosaico de obligaciones con distinto origen normativo, distinto ámbito subjetivo y distintos plazos. La buena noticia es que todos estos marcos comparten una misma necesidad técnica: garantizar la autenticidad e integridad de las facturas mediante criptografía. Y la solución idónea para las personas jurídicas —que es la inmensa mayoría de los obligados— es el sello electrónico cualificado, preferiblemente en modalidad remota para facilitar la integración y la escalabilidad.

La distinción entre firma (personas físicas) y sello (personas jurídicas) que establece el Reglamento eIDAS no es un detalle menor: es el fundamento jurídico que da validez duradera a todos los documentos electrónicos que emitimos como empresas. Leer la normativa tributaria con las gafas de eIDAS no es optativo: es necesario para implementar bien.

¿Tienes dudas sobre qué sistema aplica a tu empresa o cómo integrar el sello remoto en tu plataforma? Llámanos al 917160555 o al 902 365 612.