Identidad digital, Cartera IDUE, Firma electrónica, Archivo digital, blockchain, Medios de pago, eBanca, administración de justicia. administración pública, Seguridad Jurídica Preventiva Digital

En este blog llevo más de dos décadas escribiendo sobre el formato UBL (Universal Business Language) y promoviendo su uso, especialmente en el contexto de la factura electrónica.

He realizado análisis técnicos sobre su estructura, sus perfiles de firma electrónica y su potencial de interoperabilidad, hasta los posts más recientes sobre la regulación europea y española de factura electrónica.

Incluso llegué a crear un sitio especializado en UBL para impulsar la comunidad hispanohablante ubl.org.es

Lo que durante muchos años fue una recomendación técnica orientada a la modernización y la interoperabilidad, y que por un breve lapso se convirtió en el formato «facturae 4.0» hoy se ha convertido en una pieza clave de la infraestructura de facturación electrónica obligatoria en España.

El largo camino de UBL desde 2001 hasta 2026

UBL es un estándar abierto mantenido por OASIS (el grupo de trabajo de UBL se creó en septiembre de 2001) y actualmente está en proceso de convertirse en la norma ISO/IEC 19845) que define una biblioteca de documentos de negocio en formato XML.

Durante años, su adopción en España fue limitada, ya que el formato predominante para la facturación electrónica con la Administración era Facturae, derivado inicialmente de una norma propuesta por el CCI(Centro de Cooperación Interbancaria).

Sin embargo, dos grandes hitos han consolidado su posición:

La Directiva 2014/55/UE sobre facturación electrónica en la contratación pública.

El desarrollo del estándar europeo EN 16931, que establece un modelo semántico común para las facturas electrónicas.

El estándar EN 16931 permite diferentes sintaxis. Las dos oficiales son UBL y CII (UN/CEFACT Cross Industry Invoice). Con el tiempo, UBL se ha consolidado como la sintaxis más extendida en Europa, especialmente por su uso en la red PEPPOL.

La situación actual en España: UBL como formato de referencia

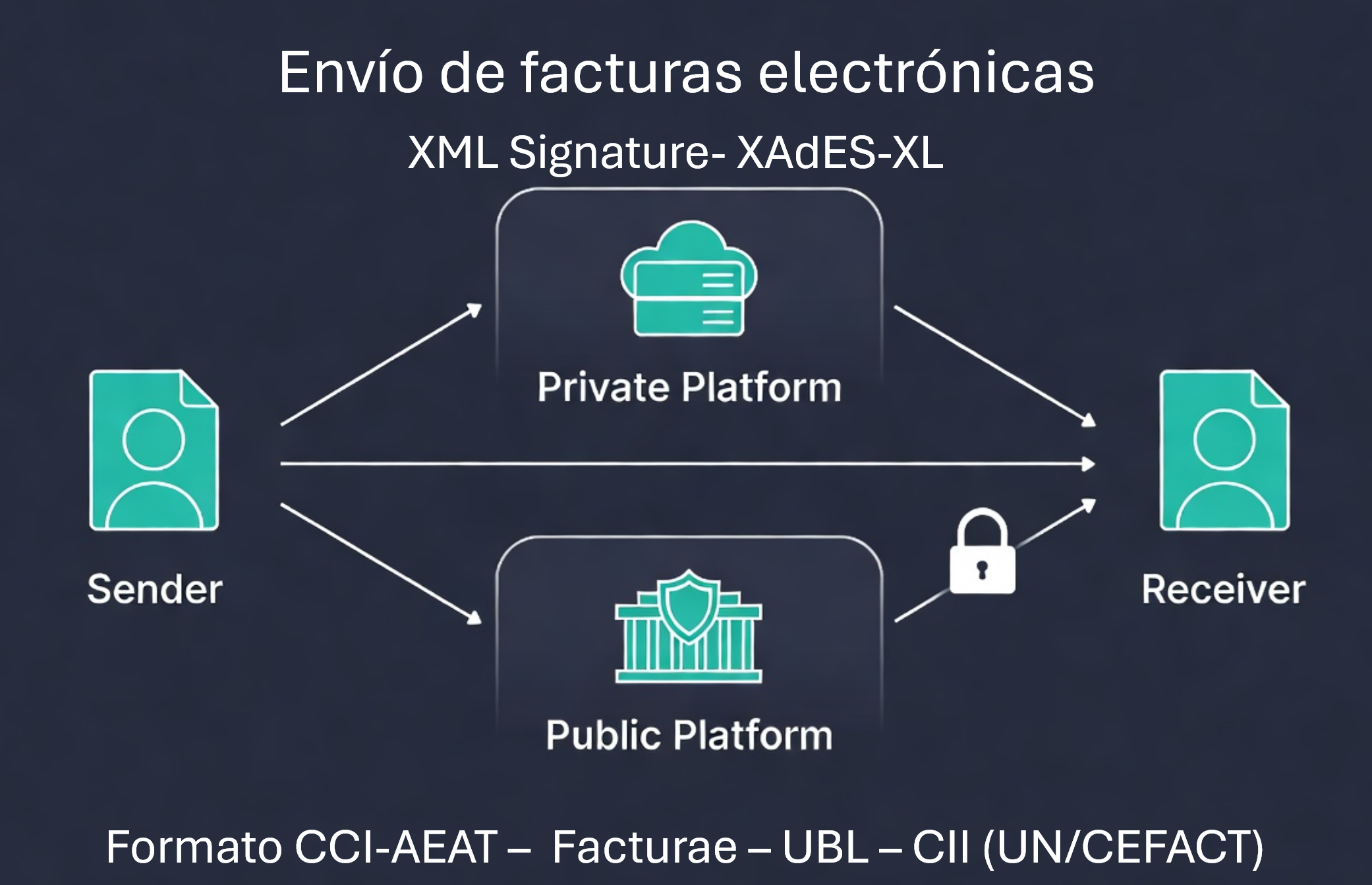

Con la aprobación del Real Decreto 238/2026, España reguló el sistema de factura electrónica obligatoria entre empresarios y profesionales (B2B).El modelo español es híbrido:

Las empresas pueden intercambiar facturas a través de plataformas privadas.

Existe una Solución Pública de Facturación Electrónica (SPFE) gestionada por la Agencia Tributaria, que actúa como repositorio central.

Cuando una empresa utiliza una plataforma privada, está obligada a enviar simultáneamente a la SPFE una copia fiel de la factura en sintaxis UBL, conforme al modelo semántico EN 16931:2026.

¿Qué pasó con Facturae 4.0? El intento de evolución hacia UBL que no prosperó

Durante más de una década, el formato Facturae (derivado del formato CCI-AEAT) fue el formato oficial y obligatorio para facturar a las Administraciones Públicas españolas. La versión más utilizada ha sido la 3.2.2.

En 2007, la Fundación I+D del Software Libre (Fundetec) publicó las “Especificaciones Factura CCI UBL” (versión 1.0, junio de 2007) y desarrolló servicios web para la conversión entre Facturae y UBL 2.0. Este proyecto representó un intento serio de evolucionar Facturae hacia un formato más alineado con el estándar internacional UBL Aquí se adjuntan dos documentos de aquella iniciativa:

Posteriormente se desarrolló facturae 4.0 pero tuvo una existencia efímera. Hablé de ello en un artículo de este blog, que incluyó enlaces a archive.org para preservar los documentos asociados:

Sin embargo, estas iniciativas no llegaron a convertirse en el estándar oficial.

Facturae (formato derivado del CCI-AEAT) continuó su desarrollo como un formato adoptado para facturar a las administraciones públicas españolas (principalmente en las versiones 3.2.x), sin adoptar la estructura y el modelo de UBL.

En la regulación actual (Real Decreto 238/2026), Facturae sigue siendo válido para el intercambio entre plataformas privadas, pero ya no es el formato de referencia para la Solución Pública de Facturación de la AEAT, que ha optado claramente por UBL por su mayor madurez técnica, mejor soporte internacional y mayor facilidad de interoperabilidad con el resto de Europa.

El perfil de firma XAdES para UBL

Uno de los aspectos técnicos más importantes para dar valor legal a las facturas UBL en España (que requerían firma electrónica) fue la definición del formato de firma electrónica (o sello electrónico cuando lo aplican las empresas de forma automatizada) dentro de las especificaciones de OASIS UBL.

En mayo de 2011, el subcomité de Seguridad de OASIS UBL publicó la especificación UBL Digital Signature Profiles 1.0. Este documento definió los perfiles oficiales para firmar documentos UBL utilizando XMLDSig y, especialmente, las extensiones XAdES.

Fui uno de los editores y co-chair de este subcomité de Seguridad de OASIS que desarrolló dicha especificación.

Implicaciones prácticas para las empresas españolas

Las empresas que todavía no generan facturas en UBL conforme a EN 16931 deberían valorar seriamente su adopción, por varios motivos:

Evitarán tener que mantener dos formatos distintos.

Se preparan mejor para el intercambio transfronterizo y para los futuros requisitos del paquete ViDA.

Facilitan la automatización del procesamiento de facturas.

Reducen el riesgo de incumplimiento normativo a partir de 2027-2028.

Ideas finales

Después de más de veinte años escribiendo sobre UBL en este blog, resulta interesante observar cómo un estándar técnico que durante mucho tiempo fue una apuesta de futuro se ha convertido, por fin, en una pieza central de la regulación española de factura electrónica.

El intento de Fundetec en 2007 de alinear Facturae con UBL y el de publicación del formato «facturae 4.0» fueron esfuerzos pioneros que, aunque no prosperóaron en su momento, anticiparon la dirección que finalmente ha tomado Europa y, ahora, también España.

Lo que empezó siendo una recomendación orientada a la interoperabilidad y a la firma electrónica avanzada, hoy es una decisión técnica y estratégica que muchas empresas tendrán que tomar en los próximos meses.

¿Estás ya trabajando en la generación de facturas en UBL conforme a EN 16931? ¿O todavía estás evaluando las opciones de tu software o plataforma? Si necesitas ayuda, en EADTrust podemos ayudarte. Llama al 917160555 o contacta con info (at) eadtrust.com.

Agradezco a iKN Spain que cuente conmigo como formador acompañando a Pere Brachfield en el evento formativo «Executive Training» que tendrá lugar los días 6 y 8 de julio de 2026 sobre la Factura Electrónica obligatoria B2B.

La parte que yo impartiré estará centrada en los aspectos técnicos de la factura electrónica B2B y Ver-Factu:

Arquitectura técnica: formato estructurado, XML, campos obligatorios y ciclo de vida de la factura.

Firma electrónica y sello electrónico: tipos (XAdES, CAdES, PAdES), certificados cualificados, sellado de tiempo.

Veri-Factu: qué es y cómo se relaciona con la factura electrónica B2B. Hashes encadenados y QR de verificación

Convergencias y divergencias entre Veri-Factu y la factura electrónica B2B: análisis comparativo para proyectos de implantación.

Requisitos técnicos del software de facturación: certificación, integridad, inalterabilidad, APIs y gestión de estados

Recursos técnicos oficiales AEAT: esquemas XSD, documentación de integración y entornos de homologación

Hoja de ruta para el proyecto de implantación: inventario de sistemas, elección de plataforma, pruebas y go-live

Estaré encantado de resolver cualquier duda que surja respecto a los retos de implantación y la forma de gestionar, por, ejemplo, sellos electrónicos de persona jurídica para la firma y el sellado electrónicos de facturas.

Ayer, 17 de abril de 2026, se publicó, con fecha 16 de abril de 2026, por el Ministerio de Hacienda, el Proyecto de Orden Ministerial por la que se regula la solución pública de facturación electrónica, de acuerdo con lo dispuesto en la Disposición final tercera del Real Decreto 238/2026, de 25 de marzo, por el que se desarrolla el sistema de facturación electrónica obligatoria entre empresarios y profesionales y por el que se modifica el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

Este proyecto de Orden Ministerial se dicta al amparo de la disposición final tercera del Real Decreto 238/2026, de 25 de marzo, que desarrolla el sistema de facturación electrónica obligatoria entre empresarios y profesionales. A su vez, ese RD desarrolla reglamentariamente el artículo 2 bis de la Ley 56/2007 y la disposición adicional vigesimoprimera introducida por la Ley 7/2024. La cadena normativa es, por tanto: Ley 18/2022 → Ley 7/2024 → RD 238/2026 → esta Orden Ministerial.

Objeto y finalidad

La Orden regula los elementos técnicos y funcionales de la Solución Pública de Facturación Electrónica (SPFE), cuyo desarrollo y gestión corresponde a la Agencia Estatal de Administración Tributaria (AEAT). La SPFE cumple tres funciones principales:

Plataforma alternativa gratuita para pymes y profesionales que quieran emitir y recibir facturas electrónicas sin acudir a plataformas privadas.

Repositorio universal de todas las facturas electrónicas emitidas al amparo de la obligación legal.

Receptor de información de pagos, para monitorizar plazos y combatir la morosidad.

Obligaciones clave derivadas del RD 238/2026

Los empresarios que no usen la SPFE para emitir sus facturas están obligados a remitir, simultáneamente a la emisión, una copia electrónica fiel en sintaxis UBL a la solución pública.

Los destinatarios de facturas deberán comunicar electrónicamente a la SPFE el pago efectivo, el rechazo o el impago de las facturas.

Estructura de la Orden (10 artículos)

Artículo

Contenido

Art. 1

Objeto de la orden

Art. 2

Ámbito de aplicación (por remisión al art. 3 del RD 238/2026)

Art. 3

Especificaciones técnicas de las facturas emitidas/interconectadas: modelo semántico EN16931, sintaxis UBL

Art. 4

Elementos técnicos de la copia fiel (contenido mínimo, identificación como copia, prohibición de anexos)

Art. 5

Procedimiento de uso: formulario web (para emisión individual) o servicios web (para interconexión y copias fieles); validación y acuse de recibo

Art. 6

Código único de factura: concatenación de NIF del emisor + número + serie + fecha

Art. 7

Servicio de comunicación de pagos: rechazo, pago, cobro e impago

Art. 8

Procedimiento para comunicar pagos (vía web service o formulario); plazo de 4 días si hay incidencia técnica

Art. 9

Recuperación de facturas: las plataformas privadas deben automatizar el acceso a la SPFE para recuperar los mensajes intercambiados

Art. 10

Autenticación: certificados electrónicos o sistema Cl@ve; posibilidad de actuar mediante representación

Aspectos destacados

Estándar técnico: UBL con modelo semántico europeo EN16931. Las facturas no podrán llevar ficheros embebidos, salvo firma electrónica en los casos de interconexión.

Gratuidad: El acceso a la solución pública y sus distintos usos tendrán carácter gratuito para los usuarios.

Disponibilidad previa: La SPFE deberá estar disponible al menos dos meses antes de la primera aplicación efectiva de la orden.

Entrada en vigor: La orden entrará en vigor el 1 de octubre de 2026, fecha a partir de la cual comienzan a computar los plazos transitorios previstos en la Ley 18/2022 y en el RD 238/2026. h

El documento se encuentra en trámite de audiencia e información pública desde el 17 de abril de 2026, por lo que aún puede ser objeto de modificaciones antes de su aprobación definitiva.

Por las fechas indicadas en el propio proyecto de Orden Ministerial, la previsión es que se apruebe pronto.

La proliferación de siglas y normativas en torno a la facturación en España puede resultar abrumadora, incluso para quienes seguimos este ecosistema de cerca.

¿Qué diferencia hay entre Veri-Factu y el SII? ¿A qué obliga ya la Ley Crea y Crece tras el Real Decreto 238/2026? ¿Qué pasa en Navarra o en el País Vasco? ¿Y el sello electrónico remoto cualificado?

En este artículo trato de trazar un mapa claro de todos estos conceptos, sus solapamientos y sus diferencias, y termino explicando por qué el sello electrónico remoto cualificado es una pieza técnica que los une a todos.

1. El terreno de juego: dos grandes familias de obligaciones

Antes de entrar en detalle, conviene distinguir dos líneas normativas que a menudo se confunden porque comparten vocabulario pero tienen objetivos distintos:

Las obligaciones de control fiscal (SII, Veri-factu): nacen de la potestad de la Agencia Tributaria para verificar en tiempo real —o casi— que las facturas emitidas existen y son íntegras. El destinatario de la información es la Administración.

La obligación de facturar electrónicamente entre empresas (Ley 18/202 Crea y Crece / Real Decreto 238/2026)

): nace del derecho del acreedor a recibir su factura en formato estructurado y de la ambición de reducir la morosidad. El destinatario es el cliente B2B.

Son obligaciones que pueden coexistir, complementarse y, en muchos casos, satisfacerse con la misma infraestructura técnica, pero que responden a lógicas diferentes.

2. El SII: el pionero del reporte en tiempo real

El Suministro Inmediato de Información (SII) se introdujo en 2017 (Real Decreto 596/2016) y obliga a determinados contribuyentes —grandes empresas, grupos de IVA, inscritos en el REDEME— a enviar a la AEAT los registros de facturación en un plazo máximo de cuatro días hábiles desde la expedición o recepción de la factura.

¿Qué se envía?

No se envía la factura en sí, sino un registro de facturación en XML con los campos esenciales (fecha, importe, NIF, tipo de IVA…). La factura original puede seguir siendo en papel o en cualquier formato, siempre que el registro llegue a tiempo.

¿Quién está obligado?

Hoy en día están obligados al SII unos 62.000 contribuyentes que representan aproximadamente el 80 % de la recaudación de IVA en España. Para el resto, sigue siendo voluntario.

La llave técnica: certificado de empresa (sello)

Las comunicaciones al SII se realizan mediante servicios web de la AEAT, autenticados con el certificado de representante de persona jurídica o el certificado de sello de persona jurídica emitido por una autoridad de certificación cualificada. Esto ya anticipa la distinción que abordaremos más adelante sobre firma vs. sello.

3. Veri-factu: integridad de secuencia en el registro en origen

Veri-factu (oficialmente, el sistema de emisión de facturas verificables regulado por el Real Decreto 1007/2023 (modificado por RD 254/2025 y RD-ley 15/2025) y desarrollado por la Orden HAC/1177/2024) tiene una naturaleza diferente al SII: no es un sistema de envío a la Administración en tiempo real (aunque puede serlo), sino un sistema de integridad en origen.

La idea central

Todo software de facturación que no esté acogido al SII deberá, a partir de su entrada en vigor, generar facturas que:

Incluyan un código QR que permita al receptor verificar la factura en la sede electrónica de la AEAT.

Incorporen un mecanismo de hashes encadenados en el sistema de control de llevanza de facturas consecutivas, de modo que cualquier alteración posterior sea detectable (adición o eliminación de registros).

Puedan enviarse a la AEAT de forma voluntaria (modalidad VERI*FACTU) o simplemente conservarse en el sistema del emisor (modalidad de registro seguro) a disposición de que lo solicite la AEAT.

¿Quién está obligado?

Todos los empresarios y profesionales no obligados al SII que utilicen sistemas informáticos de facturación, con las excepciones habituales (contribuyentes que ya están en el SII quedan fuera del ámbito de Veri-factu, precisamente porque ya reportan la información al instante).

Fecha de entrada en vigor

Tras el Real Decreto-ley 15/2025, de 2 de diciembre

Personas jurídicas (Entidades del Impuesto sobre Sociedades): 1 de enero de 2027

Personas físicas (autónomos): 1 de julio de 2027

En resumen: el SII manda el registro a Hacienda; Veri-factu garantiza que el origen de la factura no ha sido manipulado y facilita la verificación posterior. Son excluyentes

4. La factura electrónica B2B: la Ley Crea y Crece

La Ley 18/2022, de creación y crecimiento de empresas (conocida como Ley Crea y Crece), establece en su artículo 12 la obligación de facturar electrónicamente entre empresarios y profesionales en sus relaciones B2B. Esta obligación se concreta en el Real Decreto 238/2026, de 25 de marzo que señala la futura publicación de la Orden Ministerial para dar cobertura a la solución pública gestionada por la AEAT

Plazos de aplicación efectiva (contados desde la publicación de la Orden Ministerial de desarrollo de la solución pública de facturación electrónica):

12 meses → empresas con volumen de operaciones > 8 millones €.

24 meses → resto de empresarios y profesionales.

Durante los primeros 12 meses las grandes empresas podrán acompañar la factura electrónica con un PDF legible (salvo que el cliente acepte expresamente el formato estructurado).

¿Qué exige?

Que la factura se emita en un formato estructurado (UBL, CII, EDIFACT y Facturae) y se transmita por plataformas de intercambio interoperables.

Que las plataformas —tanto la pública (FACeB2B) como las privadas acreditadas— garanticen la autenticidad e integridad de las facturas.

Que el receptor no pueda rechazar la recepción de facturas electrónicas. La eliminación del requisito de aceptación del destinatario en el artículo 232 de la Directiva del IVA es el cambio del paquete “IVA en la era digital” (ViDA) con la Directiva 2025/516, el Reglamento 2025/517 y el Reglamento de Ejecución 2025/518 que permite a los Estados miembros hacer obligatoria la factura electrónica también para el receptor.

¿Qué no es la factura electrónica?

Un PDF enviado por correo electrónico no es una factura electrónica a efectos de la Ley Crea y Crece, aunque la normativa de IVA lo tolere cuando hay acuerdo entre partes. La factura electrónica en sentido estricto requiere un formato estructurado y un canal de transmisión que garantice la autenticidad.

La firma y el sello en la factura electrónica

El reglamento Facturae y el estándar FacturaE ya exigen desde hace años la firma electrónica de la factura. Para una persona jurídica (empresa), lo que técnicamente corresponde es un sello electrónico —no una firma—, tal como veremos en el apartado dedicado a esta distinción.

5. Los regímenes forales: Navarra y el País Vasco

España no tiene un sistema tributario unitario. El régimen foral de Navarra y de los tres Territorios Históricos vascos (Álava, Gipuzkoa y Bizkaia) les otorga competencia normativa propia en materia de IRPF, Impuesto de Sociedades e IVA (en el caso vasco, a través del Concierto Económico; en el caso navarro, mediante el Convenio Económico) del art. 45.3 LORAFN (Ley Orgánica 13/1982). El nuevo RD 238/2026 incluye una disposición adicional específica para garantizar la interoperabilidad.

¿Los regímenes forales tienen su propio SII y Veri-factu?

Sí, y este es un punto que sorprende a muchos:

Régimen

SII

Veri-Factu equivalente

Factura electrónica B2B (RD 238/2026)

Territorio Común (AEAT)

Real Decreto 596/2016

RD 1007/2023 (plazos 2027)

Obligatoria (plazos según volumen)

País Vasco

Propio (a través de Concierto Económico)

TicketBAI

Adaptada vía acuerdos con Haciendas Forales

Navarra

Propio (Convenio Económico)

Sistema equivalente (NaTicket u homólogo)

Adaptada vía acuerdos con Hacienda Foral

TicketBAI y BATUZ: el adelanto vasco

TicketBAI es el sistema de facturación verificable del País Vasco, conceptualmente muy similar a Veri-factu pero anterior en el tiempo: encadena facturas con hash, genera un código QR verificable y exige que el software de facturación esté certificado por las Haciendas Forales. BATUZ es el proyecto más amplio que incluye TicketBAI y el sistema de libros de registro (LROE – Libro de Registro de Operaciones Económicas), que sustituye a los modelos 130, 303 y 347 para los contribuyentes vascos.

El País Vasco, en definitiva, ha sido el laboratorio de lo que luego se ha exportado al territorio común como Veri-factu.

Implicaciones prácticas para empresas que operan en ambos territorios

Una empresa con sede en Madrid que venda a clientes en el País Vasco no está obligada a TicketBAI (esa obligación recae sobre los contribuyentes del foro vasco). Sin embargo, si tiene un establecimiento permanente en Bizkaia o es contribuyente foral, sí aplica. Las empresas que operan en ambos territorios deben implementar sistemas que puedan adaptarse a ambas normativas, o invertir en soluciones que soporten múltiples regímenes.

6. Firma electrónica y sello electrónico: la distinción que la normativa tributaria no siempre aclara

Llegamos al punto que, en mi opinión, genera más confusión técnica y jurídica en todo este ecosistema.

Lo que dice la normativa tributaria

El artículo 10 del Real Decreto 1619/2012 (Reglamento de facturación) exige que las facturas electrónicas garanticen la autenticidad del origen y la integridad del contenido mediante firma electrónica avanzada basada en certificado reconocido o cualificado. Muchos textos normativos recientes hablan genéricamente de «firma electrónica» sin mayor precisión.

Lo que dice el Reglamento eIDAS (910/2014/UE)

El Reglamento (UE) 910/2014 (eIDAS), que es de aplicación directa en toda la UE, establece una distinción fundamental:

La firma electrónica (electronic signature) es un mecanismo exclusivo de personas físicas. Solo una persona física puede «firmar» en sentido eIDAS.

El sello electrónico (electronic seal) es el mecanismo equivalente para personas jurídicas: acredita el origen y la integridad de un documento emitido por una organización, sin que deba intervenir ninguna persona física concreta.

Esta distinción no es un tecnicismo menor: una empresa que «firma» una factura con el certificado personal de su director financiero está creando un vínculo jurídico innecesario con esa persona física, exponiéndola a responsabilidades que en realidad son de la empresa. Además, cuando esa persona cambia de cargo o abandona la empresa, el sistema deja de funcionar o genera facturas con certificados caducados.

¿Por qué la normativa tributaria no lo deja claro?

La normativa tributaria española se redactó —y en muchos casos sigue redactándose— con anterioridad o sin plena integración del enfoque eIDAS. Cuando el Reglamento de facturación habla de «firma electrónica reconocida», hay que leerlo como un requisito de nivel de garantía equivalente al de un sello electrónico cualificado cuando quien emite la factura es una persona jurídica. La Directiva sobre facturación electrónica (2014/55/UE) y los estándares EN 16931 ya apuntan en esta dirección.

La lectura correcta, por tanto, es:

Si emite la factura una persona física (autónomo): usa firma electrónica cualificada.

Si emite la factura una persona jurídica (empresa, sociedad): usa sello electrónico cualificado.

El sello electrónico cualificado es el mecanismo técnico que garantiza la autenticidad e integridad tanto en Veri-Factu, en el SII como en la nueva factura electrónica B2B. Es la misma tecnología que ya se podía usar para el SII y que ahora se extiende al resto de obligaciones.”

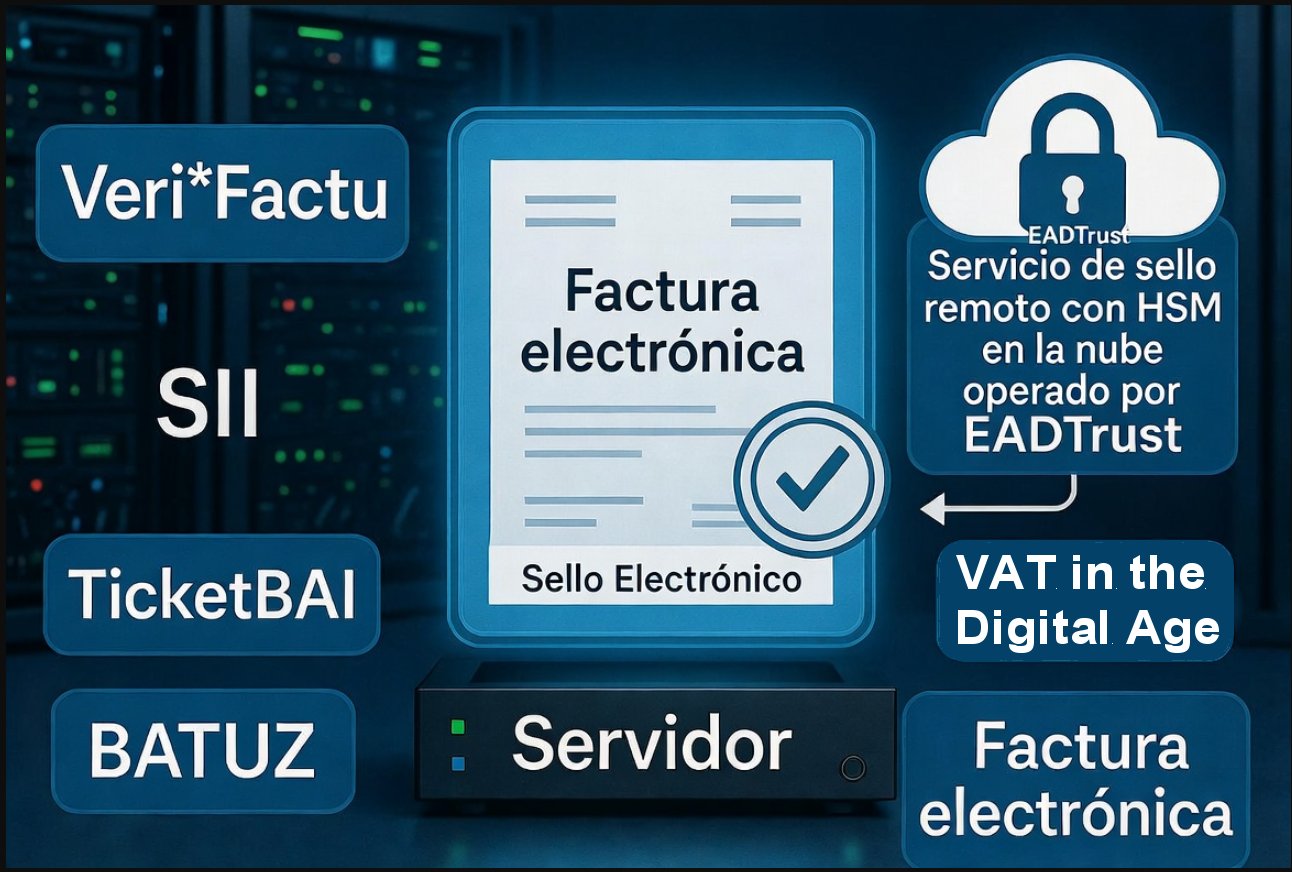

7. El sello electrónico cualificado remoto: la pieza que lo une todo

Tanto el SII como Veri-factu, TicketBAI/BATUZ y la factura electrónica B2B requieren que las facturas o los mensajes transmitidos a las Administraciones vayan autenticados con un certificado válido de la persona jurídica emisora. El sello electrónico cualificado es el instrumento técnico-jurídico adecuado para ello.

La evolución más relevante de los últimos años es la consolidación del sello electrónico remoto: el material criptográfico (la clave privada) reside en un HSM (dispositivo cualificado de creación de firma en la nube), operado por un prestador de servicios de confianza cualificado (QTSP). El software de facturación invoca el sello a través de una API sin necesidad de gestionar localmente ningún certificado ni hardware.

Ventajas del sello remoto cualificado para la facturación

Escenario

Beneficio del sello remoto

SII (envíos masivos a AEAT)

El servidor de facturación sella miles de registros por segundo sin gestión local de tokens

Veri-factu (hash + QR)

Cada factura queda sellada en origen de forma automática e integrada en el flujo de negocio

TicketBAI / BATUZ

Los sistemas de facturación para el País Vasco ya prevén integración con APIs de sello remoto

Factura electrónica B2B

Las plataformas de intercambio pueden sellar en nombre de la empresa emisora sin depender de certificados locales que caducan o se pierden

Factura electrónica en Navarra

El sello remoto permite centralizar la emisión aunque la empresa opere bajo el Convenio Económico

8. Cuadro comparativo final

Concepto

Quién obliga

A quién aplica

Qué garantiza

Instrumento de autenticación

SII

AEAT (territorio común)

Grandes empresas y grupos de IVA

Reporte de registros en tiempo real

Certificado de sello / representante de PJ

Veri-factu

AEAT (territorio común)

Resto de empresarios no en SII

Integridad en origen + verificación QR

Hash encadenado + sello en envío voluntario

TicketBAI / BATUZ

Haciendas Forales vascas

Contribuyentes forales vascos

Integridad en origen + reporte LROE

Certificado reconocido / sello

SII foral navarro

Hacienda Foral Navarra

Contribuyentes de Navarra

Reporte de registros

Certificado emitido bajo normativa foral

Factura electrónica B2B

Ley Crea y Crece + reglamento pendiente

Todos los empresarios y profesionales

Formato estructurado + autenticidad e integridad

Sello electrónico cualificado de la PJ emisora

9. Contacte con EADTrus si necesita un sello electrónico remoto cualificado

Si tu empresa necesita adaptarse a alguno —o a varios— de los marcos normativos descritos en este artículo, la pieza transversal que simplifica todos los escenarios es el sello electrónico remoto cualificado.

EADTrust es un prestador de servicios de confianza cualificado (QTSP) inscrito en la Lista de Confianza española (TSL), que ofrece servicios de sello electrónico remoto cualificado en la nube especialmente orientados a entornos de facturación masiva. Sus características clave:

Alta disponibilidad y escalabilidad: apropiado para entornos SII con miles de operaciones diarias.

Integración por API: los sistemas de facturación (ERP, plataformas B2B, software de TicketBAI) se conectan sin cambios de arquitectura.

Cumplimiento eIDAS y normativa tributaria española: el sello es cualificado conforme al Reglamento 910/2014, lo que cubre los requisitos de autenticidad e integridad exigidos por el Reglamento de facturación y la Ley Crea y Crece.

Soporte multi-régimen: el mismo sello sirve para el SII de la AEAT, para Veri-factu, para plataformas de intercambio B2B y para los entornos forales vascos y navarro.

Gestión del ciclo de vida del certificado: renovaciones, revocaciones y auditorías sin impacto en los sistemas del cliente.

Si quieres más información sobre cómo integrar el sello remoto cualificado de EADTrust en tu plataforma de facturación, puedes contactar con su equipo técnico llamando al 917160555 (también 902 365 612) o consultar la documentación disponible en su web.

Conclusión

El ecosistema de la facturación en España es, como hemos visto, un mosaico de obligaciones con distinto origen normativo, distinto ámbito subjetivo y distintos plazos. La buena noticia es que todos estos marcos comparten una misma necesidad técnica: garantizar la autenticidad e integridad de las facturas mediante criptografía. Y la solución idónea para las personas jurídicas —que es la inmensa mayoría de los obligados— es el sello electrónico cualificado, preferiblemente en modalidad remota para facilitar la integración y la escalabilidad.

La distinción entre firma (personas físicas) y sello (personas jurídicas) que establece el Reglamento eIDAS no es un detalle menor: es el fundamento jurídico que da validez duradera a todos los documentos electrónicos que emitimos como empresas. Leer la normativa tributaria con las gafas de eIDAS no es optativo: es necesario para implementar bien.

¿Tienes dudas sobre qué sistema aplica a tu empresa o cómo integrar el sello remoto en tu plataforma? Llámanos al 917160555 o al 902 365 612.

El 31 de marzo de 2026 se publicó en el BOE el Real Decreto 238/2026, de 25 de marzo, que desarrolla el sistema de facturación electrónica obligatoria entre empresarios y profesionales (B2B), que repasaremos en este artículo.

Esta norma representa, por fin, la concreción reglamentaria de una obligación que ya se esbozaba en la Ley 56/2007, de 28 de diciembre, de Medidas de Impulso de la Sociedad de la Información.

Han pasado casi veinte años desde que aquella ley estableciera la regulación sobre factura electrónica en el sector público (remitiendo a futuros cambios en la normativa de contratación en el sector público) y anunciándola también para el sector privado —con el objetivo de impulsar la digitalización, reducir costes operativos y reducir la morosidad— hasta que el Real Decreto 238/2026 la hace efectiva y operativa para todo el tejido empresarial español.

El retraso es injustificable y ha privado durante dos décadas a pymes y autónomos de los beneficios de la trazabilidad digital y la agilidad en los cobros.

Como autor del Manual de Factura Electrónica, cuya edición de 2010, fue la tercera versión y la de 2006 (y el grupo de trabajo de factura electrónica de ASIMELEC que la auspició ) llegó a influenciar la publicación de a Ley 56/2007), yo mismo anticipaba con entusiasmo los avances que traería la generalización la factura electrónica. Hoy, casi dos décadas después, celebro que el RD 238/2026

En sus páginas ya analizaba los primeros pasos en el sector público y defendía su extensión al ámbito privado como herramienta clave de modernización. Hoy, casi dos décadas después, celebro que el RD 238/2026 cierre por fin ese círculo, aunque con un retraso que ha lastrado la competitividad de nuestras empresas.

Contexto y objetivos del Real Decreto 238/2026

El decreto desarrolla expresamente el artículo 2 bis de la Ley 56/2007, modificado por la Ley 18/2022 de creación y crecimiento de empresas, y su disposición adicional vigesimoprimera, introducida por la Ley 7/2024. Lo que en 2007 se planteó como un marco general de impulso a la sociedad de la información se convierte ahora en obligación concreta para todas las operaciones B2B.

Sus objetivos principales son los mismos que inspiraron la Ley 56/2007:

Reducir la morosidad comercial mediante la trazabilidad real de los plazos de pago.

Digitalizar procesos y ahorrar costes administrativos en empresas y profesionales.

Mejorar la información tributaria disponible para la AEAT y luchar contra el fraude fiscal.

Garantizar la interoperabilidad entre plataformas privadas de facturación y la solución pública gratuita de la AEAT.

Alinearse con las directivas europeas sobre morosidad y facturación electrónica.

La norma consta de 15 artículos, 7 disposiciones adicionales, 3 transitorias y 4 finales. Su entrada en vigor se produce el 20 de abril de 2026, si bien la aplicación efectiva quedará supeditada a la futura orden ministerial que desarrolle la solución pública de la AEAT.

Una advertencia importante: el retraso no es solo una cuestión histórica. Durante estos casi veinte años, miles de empresas han seguido gestionando facturas en papel o en PDF no estructurados, con todos los costes, errores y retrasos en cobros que la Ley 56/2007 ya pretendía evitar. Ese lastre sigue siendo real.

¿A quien afecta? Ámbito de aplicación y excepciones

La obligación afecta a todos los empresarios y profesionales que deban expedir facturas conforme al Reglamento de facturación (RD 1619/2012), cuando el destinatario sea otro empresario/profesional establecido en España.

Excepciones principales

Facturas simplificadas (salvo las cualificadas, que sí quedan incluidas).

Determinados sectores regulados: operadores energéticos e IATA.

País Vasco y Navarra: se aplicarán mediante acuerdos con las respectivas Haciendas Forales.

El “Sistema Español de Factura Electrónica”

El artículo 5 crea el llamado «Sistema Español de Factura Electrónica», que se articula en torno a dos elementos:

Plataformas privadas de facturación, que deberán cumplir los requisitos técnicos y de seguridad establecidos en la norma.

La solución pública gratuita de la AEAT, que actuará como canal universal, repositorio centralizado y sistema de seguimiento de estados.

Las empresas podrán elegir libremente entre ambas opciones. Sin embargo, cuando se use una plataforma privada, será obligatorio remitir una copia fiel de cada factura a la plataforma pública. Si no existe acuerdo entre las partes sobre la plataforma a utilizar, se aplicará por defecto la solución pública.

Requisitos técnicos de la factura electrónica

El artículo 7 establece que todas las facturas electrónicas deberán cumplir tres condiciones simultáneamente:

Formato estructurado conforme a la norma europea EN 16931. Los formatos admitidos son UBL, CII, EDIFACT y Facturae.

Firma electrónica avanzada basada en certificado cualificado (en el caso de empresas, sello electrónico avanzado basado en certificado cualificado) om mejor, firma electrónica cualificada (en el caso de empresas, sello electrónico cualificado), que garantice la autenticidad e integridad del documento firmado o sellado electrónicamente.

Formato elegido por la AEAT para su plataforma pública

CII

Cross Industry Invoice (UN/CEFACT)

Norma europea EN 16931

Facturae

Formato español preexistente

Compatible con el sistema; ya usado en B2G

EDIFACT

Estándar EDI clásico

Para sectores con implantación previa

Interoperabilidad entre plataformas privadas

Los artículos 8 y 9 establecen la obligación de interconexión entre plataformas privadas. Cuando un cliente lo solicite, las plataformas deberán establecer esa conexión de forma gratuita y en un plazo máximo de un mes. Esta medida es esencial para evitar que la fragmentación del mercado genere fricciones operativas entre empresas que usen distintos operadores.

Obligaciones de información: estados de las facturas y pagos

Uno de los elementos más relevantes del decreto para la lucha contra la morosidad son las obligaciones de información sobre el ciclo de vida de la factura:

El destinatario de la factura dispone de 4 días naturales para comunicar su aceptación o rechazo.

También debe notificar el pago completo en el mismo plazo desde que se produzca.

Todos estos datos se remiten automáticamente a la AEAT, que los utilizará para elaborar indicadores públicos de morosidad comercial.

Esta trazabilidad en tiempo real es, probablemente, el avance más importante del decreto desde el punto de vista de la salud financiera de pymes y autónomos. Por primera vez existirá información sistemática y verificable sobre el cumplimiento de los plazos de pago en España.

Requisitos de las plataformas privadas

El artículo 13 establece que las plataformas privadas de facturación electrónica deberán cumplir, entre otros, los siguientes requisitos:

Certificación ISO/IEC 27001 de gestión de la seguridad de la información.

Uso de protocolos seguros AS2 o AS4 para el intercambio de facturas.

Implementación de firma electrónica conforme a los requisitos del decreto.

Plan de continuidad de negocio documentado.

Cumplimiento de la norma UNE 0080.

Calendario de implantación: ¿cuándo me afecta a mí?

El siguiente cuadro resume los hitos clave del calendario de implantación:

Fecha / Hito

Empresas afectadas

Obligación

20 de abril de 2026

Todas

Entrada en vigor del RD 238/2026

Tras la Orden Ministerial AEAT

Todas

Arranca el cómputo de plazos de implantación

12 meses tras la OM

Volumen > 8 M€/año

Obligación efectiva de emitir facturas electrónicas

24 meses tras la OM

Resto de empresas y autónomos

Obligación efectiva de emitir facturas electrónicas

Importante: el punto de partida del reloj no es el 20 de abril de 2026 (entrada en vigor del RD), sino la fecha en que se publique la orden ministerial que regule la solución pública de la AEAT. Hasta ese momento, las empresas deberán prepararse técnica y organizativamente, pero la obligación formal aún no será exigible.

Durante el período transitorio, se permitirá el envío de la factura en formato PDF como complemento a la factura electrónica estructurada, y la AEAT pondrá a disposición entornos de pruebas para facilitar la adaptación.

Implicaciones prácticas: ¿qué deben hacer las empresas?

El momento de actuar es ahora. Aunque la obligación efectiva aún no es exigible, las empresas que empiecen a prepararse hoy tendrán una ventaja competitiva clara y evitarán adaptaciones de última hora costosas y arriesgadas.

1. Audita tu situación actual

Identifica qué sistema de facturación utilizas actualmente, qué volumen de facturas B2B emites y recibes, y si ya trabajas con algún software compatible con los formatos estructurados exigidos (UBL, CII, Facturae, EDIFACT).

2. Evalúa si tu software actual es suficiente

Muchos programas de contabilidad y ERP ya ofrecen soporte para factura electrónica estructurada. Consulta con tu proveedor si la versión actual cumple con EN 16931 y si podrá conectarse con la plataforma pública de la AEAT cuando esté operativa.

3. Decide entre plataforma privada y pública

Si emites un volumen elevado de facturas o tienes necesidades avanzadas de integración con tu ERP, una plataforma privada puede ser más adecuada. Para pymes y autónomos con volumen moderado, la solución pública gratuita de la AEAT puede ser suficiente. En cualquier caso, ambas opciones son complementarias, no excluyentes.

4. Obtén los certificados de firma electrónica necesarios

La norma exige firma electrónica (en realidad, sello electrónico) basados en certificado cualificado o bien firma electrónica cualificada (en el caso de empresas, sello electrónico cualificado) en todas las facturas. Si aún no dispones de un certificado cualificado de sello electrónico para tu empresa o de un servicio de sellado remoto integrable con tu software de facturación, este es el momento de solicitarlo a EADTrust.

5. Prepárate para informar sobre estados y pagos

La obligación de notificar la aceptación, rechazo y pago de facturas en 4 días naturales implica adaptar los procesos internos de tu departamento financiero o de administración. Asegúrate de que tus flujos de trabajo internos y tu software contemplan esta funcionalidad.

Valoración crítica: luces y sombras del RD 238/2026

El decreto es, en conjunto, positivo y necesario. Sin embargo, con más de quince años de experiencia en el ámbito de la factura electrónica, identifico algunos aspectos mejorables:

La norma llega veinte años tarde. Ese retraso tiene un coste real y mensurable en términos de morosidad acumulada, costes administrativos innecesarios y pérdida de competitividad de las empresas españolas frente a países europeos que implantaron la facturación electrónica B2B hace años.

La aplicación efectiva queda supeditada a una orden ministerial cuya fecha de publicación es incierta. Esto introduce incertidumbre en la planificación empresarial.

La fragmentación de plataformas privadas podría generar fricciones si los mecanismos de interoperabilidad no funcionan ágilmente en la práctica. La obligación de interconexión en un mes es un paso en la dirección correcta, pero habrá que vigilar su cumplimiento.

La elección del formato UBL para la plataforma pública es acertada. Es un estándar maduro, bien documentado y con amplia adopción internacional, que facilitará la integración con sistemas europeos.

Los indicadores de morosidad que elaborará la AEAT son una herramienta muy valiosa que debería complementarse con mecanismos de transparencia y, eventualmente, con consecuencias para las empresas con peor comportamiento de pago.

Modificaciones al Reglamento de Facturación

La disposición final primera del decreto introduce ajustes puntuales en el Real Decreto 1619/2012 (Reglamento de facturación) para adaptarlo al nuevo régimen de facturación electrónica obligatoria. Estos cambios afectan principalmente a la definición de factura electrónica y a los requisitos de autenticidad e integridad.

Conclusión

El Real Decreto 238/2026 es un paso adelante largamente esperado. Supone la concreción real de un mandato que lleva veinte años en el ordenamiento jurídico español sin materializarse de forma operativa para el sector privado.

La norma tiene virtudes claras: apuesta por estándares europeos e internacionales, garantiza la gratuidad de la solución pública, establece mecanismos de interoperabilidad y crea la infraestructura para luchar contra la morosidad de forma sistemática. También tiene sombras: llega tarde, delega la operatividad real en una orden ministerial pendiente y genera cierta incertidumbre en el calendario.

Mi recomendación es no esperar a esa orden ministerial para empezar a prepararse. Las empresas que comiencen ahora a auditar sus sistemas, seleccionar plataformas y obtener los certificados necesarios estarán en una posición mucho mejor cuando llegue el momento de la obligación efectiva.

¿Tienes dudas sobre cómo adaptarte al nuevo sistema? Para la obtención de certificados de sello electrónico avanzado o cualificado, o para integrar un servicio de sellado remoto en tu aplicación de facturación, puedes contactar con EADTrust en el teléfono 91 716 05 55 o en el 902 365 612.

EADTrust, conocida formalmente como European Agency of Digital Trust S.L., es un Prestador Cualificado de Servicios de Confianza Electrónica regulado por el Reglamento (UE) Nº 910/2014 (eIDAS). La empresa se posiciona como líder en proporcionar infraestructura legal digital para procesos de innovación y transformación digital, ofreciendo soluciones que garantizan seguridad jurídica, cumplimiento normativo y confianza en transacciones electrónicas. Muy interesante para Startups y Scaleups de entornos Fintech, Regtech, Insurtech y Legatech.

Desde su integración en el Grupo Garrigues —que adquirió una participación mayoritaria del 51% en 2023—, EADTrust ha fortalecido su capacidad innovadora mediante la colaboración estrecha con g-digital, la división de negocios digitales de Garrigues. Esta alianza estratégica combina la «expertise» legal de uno de los despachos de abogados más prestigiosos de Europa con la especialización técnica de EADTrust en servicios de confianza cualificados, impulsando el desarrollo conjunto de soluciones tecnolegales avanzadas.

Con más de 15 años de experiencia, EADTrust combina conocimiento técnico y jurídico para resolver todo tipo de desafíos de digitalización. Como entidad supervisada por el Ministerio de Asuntos Económicos y Transformación Digital de España (y habilitada para la videoidentificación en la expedición de certificados cualificados), está incluida en la lista de confianza de la Unión Europea, actuando en todo el territorio comunitario.

Su integración con Garrigues a través de g-digital permite ofrecer productos innovadores como GoCertius y plataformas reguladas (rPaaS), diseñadas por g-digital y operadas por EADTrust, que aseguran certeza legal preventiva en un entorno regulatorio en evolución.

La empresa preside la Comisión de Blockchain de AMETIC, participa en Global LegalTech Hub (GLTH), y en LNET (entidad procedente de LACNet y LACChain) y colabora con socios estratégicos como CANON y Procesia para desarrollar productos a la vanguardia de la identidad digital europea, de los servicios de confianza digital y de los procesos de transformación digital.

Su lema refleja su esencia: proporcionar certeza legal preventiva en un entorno regulatorio en constante cambio. EADTrust destaca por soluciones fáciles de implementar, precios transparentes y un equipo experto liderado por especialistas reconocidos en servicios de confianza regulados.

Servicios Cualificados bajo eIDAS

EADTrust ofrece un amplio rango de servicios cualificados conforme al Reglamento eIDAS, diseñados para proporcionar el más alto nivel de confianza digital y cobertura regulatoria, con robustez criptográfica superior al restos de prestadores: RSA de 4096 y 8192 bits y ECC de 256 y 384 bits, lo que le lleva a ostentar la primera posición en «criptoagilidad«. Servicios como:

Certificados Digitales Cualificados — Emisión de certificados para personas físicas y jurídicas, incluyendo certificados PSD2 (QWAC y QSeal) para servicios de pago en entornos de banca abierta. Estos permiten identificación segura y firmas y sellos electrónicos cualificados

Sellos de Tiempo Cualificados — Garantizan la fecha y hora exacta de documentos electrónicos.

Notificaciones Electrónicas Certificadas — Servicios de entrega registrada electrónica con valor probatorio, con nombre propio Noticeman.

Además, integra estos servicios en plataformas como EAD Factory, que actúa como un Prestador de Servicios de Confianza Cualificado (QTSP) «como servicio» integrable en organizaciones, permitiendo un «QTSP in-house» con integración segura y escalable.

Cabe destacar productos como EAD Enterprise Suite,GoCertiuso Innovoto(solución de voto electrónico y participación a distancia de accionistas de sociedades de capital, socios de asociaciones, sindicatos, sociedades deportivas y Colegios Profesionales), que facilitan el cumplimiento y la seguridad en procesos empresariales.

Servicios Profesionales de Consultoría y Verificación de cumplimiento (auditoría técnica)

Más allá de los servicios cualificados directos, EADTrust ofrece servicios profesionales especializados para ayudar a empresas a alinearse con normativas y estándares internacionales:

Asesoría en Confianza Digital → Ayuda a prestadores de servicios electrónicos a cumplir con eIDAS y estándares como los de ETSI o WebTrust (CABForum), optimizando sistemas de gestión para obtener reconocimiento como Prestador Cualificado. También ayuda a empresas de sectores regulados, como la banca a cumplir la normativa EIDAS2, entre otras. Con la adopción de certificados de web de corta duración, asesora en la implantación del protocolo ACME.

Cumplimiento Regulatorio → Diagnóstico, asesoría y consultoría para alineación con el Esquema Nacional de Seguridad (ENS), Esquema Nacional de Interoperabilidad (ENI) y Esquema Judicial de Interoperabilidad y Seguridad (EJIS) en España.

Verificación de Firmas Electrónicas → Auditoría de soluciones de firma electrónica avanzada, firma manuscrita digitalizada avanzada (FMDA) y firma biométrica por voz, asegurando calidad, seguridad y validez legal.

Digitalización Certificada → Verificación de software de digitalización de documentos y facturas, garantizando cumplimiento normativo y confianza para usuarios, en cuatro contextos normativos: AEAT, ENI/NTI, EJIS/CTEAJE y EIDAS2 (Digitalización Cualificada).

Cumplimiento Técnico y legal en normativas conexas de Ciberseguridad como RGPD (GDPR en inglés) → Consultoría especializada en protección de datos personales, aprovechando la experiencia como prestador de servicios de confianza. También se incluye NIS2 (Network and Information Systems 2), DORA (Digital Operational Resilience Act), CRA (Cyber Resilience Act), CER (Critical Entities Resilience) y ENS (Esquema Nacional de Seguridad). Y otras de ámbito europeo como EU’s AI Act, DMA (Digital Markets Act), o DSA (Digital Services Act). Una de las primeras entidades en ofrecer servicios de responsable de la seguridad de la información como persona u órgano designado por las entidades encargado de las funciones de punto de contacto y de coordinación técnica que requerirá la futura Ley de Coordinación y Gobernanza de la Ciberseguridad.

Votación Electrónica y Servicios Corporativos (servicios electrónicos societarios)→ Plataformas para votación electrónica en juntas de accionistas, foros electrónicos de accionistas y supervisión autenticada de publicaciones web (verificación de publicación sin interrupción, o «publicación fehaciente»), con emisión de actas certificadas que incluyen listas de asistentes, quórum y resultados. También se auditan plataformas de participación a distancia, se graban testimonios electrónicos del video de la junta con certificación del momento en que tuvo lugar y se prestan servicios complementarios para reforzar la seguridad jurídica incluso en Juntas celebras exclusivamente de forma telemática.

Estos servicios se adaptan a las necesidades del cliente, con metodologías versátiles que evidencian la calidad ante terceros y refuerzan la confianza regulatoria.

Compromiso con la Excelencia

Los servicios de EADTrust no solo cumplen con requisitos legales, sino que van más allá al proporcionar certeza y seguridad jurídica preventiva. Al elegir EADTrust, las organizaciones obtienen:

Reducción de incertidumbre en el uso de tecnologías digitales.

Mayor autonomía en gestión de procesos electrónicos.

Responsabilidad asumida por EADTrust en aspectos críticos, como actas certificadas en votaciones, o publicaciones de documentos en página web durante el tiempo prescrito por la ley.

Integración fluida en sistemas existentes mediante herramientas como Notice Manager para notificaciones y el uso de «Hashes encadenados» para garantizar la integridad de colecciones de datos..

La empresa cuenta con certificaciones ISO 9001, ISO 20000-1, ISO 27001, ENS alto y EIDAS demostrando su compromiso con la calidad, la seguridad de la información y la gestión de servicios TI.

Como parte de un ecosistema innovador, EADTrust colabora en el desarrollo de soluciones blockchain (LNET) y participa activamente en foros sobre eIDAS 2, posicionándose a la vanguardia de la identidad digital europea.

EADTrust se consolida como la entidad de expertos en confianza digital, ofreciendo una combinación única de servicios cualificados eIDAS y consultoría profesional que impulsa la transformación digital segura y con certeza de cumplimiento. Ya sea emitiendo certificados cualificados, verificando soluciones de firma o asesorando en cumplimiento normativo, EADTrust proporciona las herramientas necesarias para operar con plena confianza en un mundo digital.

Para más información sobre cómo EADTrust puede apoyar sus procesos de innovación, visite www.eadtrust.eu o contacte con su equipo de expertos en el 91 716 0555.

Ayer, 3 de diciembre de 2025, se publicó en el BOE la norma que retrasa la obligatoriedad de empresas (a 1 de enero de 2027) y autónomos (a 1 de julio de 2027) de contar con soluciones de facturación alineadas con la normativa antifraude «Veri*factu», con la reprochable técnica legislativa de mezclar churras y merinas, aprovechando un Real Decreto-ley preparado para otra cosa.

Es el Real Decreto-ley 15/2025.

Real Decreto-ley 15/2025, de 2 de diciembre, por el que se adoptan medidas urgentes para favorecer la actividad inversora de las entidades locales y de las comunidades autónomas, y por el que se modifica el Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación.

Nos saltamos toda la norma (que es de otra cosa) hasta llegar a la Disposición final primera.

Disposición final primera. Modificación del Real Decreto 1007/2023, de 5 de diciembre.

La disposición final cuarta queda redactada en los siguientes términos:

«Disposición final cuarta. Entrada en vigor y efectos.

El presente real decreto y el reglamento entrarán en vigor el día siguiente al de su publicación en el “Boletín Oficial del Estado”.

No obstante, los obligados tributarios a que se refiere el artículo 3.1.a) deberán tener adaptados los sistemas informáticos a las características y requisitos establecidos en este reglamento y en su normativa de desarrollo antes del 1 de enero de 2027. El resto de obligados tributarios mencionados en el artículo 3.1 deberán tener operativos los citados sistemas informáticos antes del 1 de julio de 2027.

Los obligados tributarios del artículo 3.2, en relación con sus actividades de producción y comercialización de los sistemas informáticos, deberán ofrecer sus productos plenamente adaptados al reglamento en el plazo máximo de nueve meses desde la entrada en vigor de la orden ministerial a que se refiere la disposición final tercera este real decreto, sin perjuicio de la obligada adaptación de los sistemas incluidos en contratos de mantenimiento plurianual conforme a las fechas señaladas anteriormente.

En el plazo máximo de nueve meses desde la entrada en vigor de la orden ministerial a que se refiere la disposición final tercera de este real decreto estará disponible en la sede de la Agencia Estatal de Administración Tributaria el servicio para la recepción de los registros de facturación remitidos por los Sistemas de emisión de facturas verificables.»

Cabe recordar que ya hubo otro aplazamiento de «VERI*FACTU», ya que el pasado, 2 de abril de 2025, se publicó en BOE el RD 254/2025 por el que se aplazó a 2026 la entrada en vigor de Veri*factu.

Real Decreto 254/2025, de 1 de abril, por el que se modifica el Real Decreto 1007/2023, de 5 de diciembre, por el que se aprueba el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación.

«Disposición final cuarta. Entrada en vigor y efectos. El presente real decreto y el reglamento entrarán en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

No obstante, los obligados tributarios a que se refiere el artículo 3.1.a) de dicho reglamento tendrán adaptados los sistemas informáticos a las características y requisitos que se establecen en el citado reglamento y en su normativa de desarrollo antes del 1 de enero de 2026. El resto de obligados tributarios mencionados en el artículo 3.1 deberán tener operativos los sistemas informáticos adaptados a las características y requisitos que se establecen en el citado reglamento y en su normativa de desarrollo antes del1 de julio de 2026. (…) sigue.

Podría incluso suceder que el Real Decreto-ley no se ratificara y se volviera a la obligatoriedad de 2026. La ratificación de un decreto ley en España implica que, dentro de un plazo de treinta días desde su promulgación, el Pleno del Congreso de los Diputados debe examinar y decidir sobre su convalidación o derogación. Este proceso requiere la ratificación por parte del poder legislativo, que generalmente debe realizarse en un plazo breve, no superior a treinta días hábiles. Una vez convalidado, el Presidente puede preguntar si algún grupo parlamentario desea que se tramite como proyecto de ley.

Así que es posible que este cambio normativo no quede aprobado después de todo.

Además hay que considerar que las obligaciones se aplican a las empresas y los autónomos que usan Sistemas Informáticos de Facturación (SIF) por los que los que usan Excel o Word para hacer sus facturas están exentos de la obligación de usar ese tipo de software (SIF).

Pregunta: Si uso hojas de cáculo (Excel, Numbers, etc.) o procesadores de texto (Word, Apple Pages, etc.): ¿Me afecta el reglamento que establece los requisitos de los sistemas informáticos de facturación

Respuesta:

El reglamento no le afectará si los procesadores de texto o las hojas de cálculo se utilizan exclusivamente para:

Introducir los datos de las facturas.

Expedir e imprimir las facturas.

Conservar la información de facturación.

Por el contrario, sí estará sujeto al reglamento y se considerará un sistema informático de facturación si, además de las funciones anteriores, se utiliza para procesar la información de facturación contenida en el programa para generar directamentelos libros registros de IVA, los libros registro de IRPF, la contabilidad, o cualquier otro resultado que se utilice para el cumplimiento voluntario de obligaciones tributarias.

Por ejemplo, si un usuario utiliza una hoja de cálculo Excel para generar simples listados de facturas emitidas, incluyendo sumatorios o el uso de otras reglas de cálculo, no le afectará el Reglamento. Pero si la utiliza programando una Macro, para generar el libro registro de facturas expedidas, su hoja de cálculo sí se considerará un sistema informático de facturación y, por lo tanto, deberá cumplir con los requisitos del Reglamento.

Comprobación por parte de la AEAT

La Agencia Tributaria podrá verificar si los procesadores de texto o las hojas de cálculo utilizadas para la emisión de facturas cumplen los criterios de un sistema informático de facturación en función de las capacidades y herramientas que utilicen.

Alternativa gratuita para pequeños empresarios y profesionales

Le recordamos que la AEAT ofrecerá gratuitamente una aplicación básica de facturación, que podrá utilizar siempre y cuando sus funcionalidades y condiciones de uso se ajusten a sus necesidades.

GoCertius es la base conceptual (con su forma particular de certificar evidencias digitales) sobre la que EADTrust y Garrigues (a través de su división g-digital) han construido los servicios de EAD Trust Factory. Una panoplia de servicios que pasan a formar parte de la infraestructura de nuestros clientes, como si ellos mismos fueran Prestadores Cualificados de Servicios de Confianza Digital.

Son clientes de diferentes tamaños y sectores que así pueden desarrollar entornos de gestión de evidencias electrónicas sacando ventaja de los servicios regulados, tales como los que se describen en el Reglamento europeo eIDAS y su ampliación eiDAS2.

Las soluciones de EAD Trust Factory, al integrar servicios de confianza digital y optimizar procesos legales, pueden beneficiar a diversas industrias que requieren gestión segura y eficiente de documentos y transacciones digitales. De esta forma se pueden optimizar los procesos empresariales de gestión rediseñándolos para que sean completamente digitales y confiables por diseño, sabiendo que se podrá contar con evidencias digitales prescindiendo del papel. Y que estas evidencias podrán acreditar los servicios prestados y su seguridad, con certeza del momento en que se prestaron en cualquier contexto de resolución de controversias.

A continuación, se presentan algunos de los sectores que se benefician de estas soluciones:

Sector Financiero y Seguros:

Beneficios: La gestión segura de documentos financieros y la autenticidad de las transacciones son cruciales en este sector. EAD Trust Factory añade servicios cualificados a la infraestructura de cada entidad para ayudar a cumplir con las regulaciones financieras y de protección de datos, como el Reglamento General de Protección de Datos (GDPR), Digital Operational Resilience Act (DORA), Directiva 2022/2555 (NIS2) y el Reglamento 910/2014 eIDAS con los cambios introducidos por el Reglamento 1183/2024.

Industria Legal y Jurídica:

Beneficios: La generación de evidencias digitales y la gestión de contratos electrónicos son fundamentales para este sector. EAD Trust Factory facilita la creación de documentos legales electrónicos seguros y auténticos, mejorando la eficiencia en los procesos legales. Por su influencia en otras actividades el punto de vista legal es crucial para entender el ·»Compliance» la presunción Iuris Tantum de los servicios cualificados de confianza

Sector de la Salud:

Beneficios: La gestión de registros médicos electrónicos o los Consentimientos Informados requiere altos niveles de seguridad y confianza. EAD Trust Factory puede ayudar a proteger la privacidad de los pacientes y asegurar la integridad de los datos médicos. También ayuda digitalizar historias clínicas, respetando la normativa definida para ellos,

Industria de la Energía y Recursos Naturales:

Beneficios: La optimización de procesos y la gestión eficiente de documentos son clave en este sector, donde la seguridad y el cumplimiento normativo son fundamentales. EAD Trust Factory puede ayudar a mejorar la eficiencia operativa y reducir costes. También la contratación se beneficia de un marco regulatorio más garantista.

Sector de Transporte y Logística:

Beneficios: La gestión de documentos de transporte y la trazabilidad de mercancías requieren sistemas confiables. EAD Trust Factory proporciona soluciones para asegurar la autenticidad y seguridad en la gestión de documentos relacionados con el transporte y la logística. En particular, albaranes gestionados de forma digital que puedan surtir efecto también como documentos híbridos con versión en papel de ser necesaria.

En resumen, cualquier industria que requiera gestión segura de documentos y transacciones digitales puede beneficiarse de las soluciones de EAD Truat Factory. La plataforma es especialmente útil para sectores con altos requisitos de seguridad y cumplimiento normativo.

EAD Trust Factory está formado por diferentes servicios cualificados de confianza, entre los que destacan los sellos de tiempo`, las notificaciones fehacientes y las comprobaciones de validez de firmas y certificados electrónicos. También el Onboarding digital, incluyendo servicios de Videoidentificación.

Los servicios orquestados por EAD Trust Factory incluyen servicios cualificados de confianza definidos por el reglamento #eIDAS y desarrollos auxiliares que permiten dotar a cualquier proceso que incluya gestión digital de un respaldo regulatorio en forma de evidencias digitales con valor «Iuris Tantum» que aportar tanto en entornos MASC (Medios adecuados de solución de controversias) como contextos de litigación.

Llame al (+34) 917160555 o envíe un email a info(at)eadtrust.eu para pedir información y compruebe que adoptar recursos técnicos de PSC en su propia infraestructura es más sencillo y económico de lo que parece

El concepto Digital Transaction Management (DTM), Gestión de Transacciones Digitales engloba un conjunto de servicios y tecnologías basados en la nube diseñados para gestionar digitalmente transacciones basadas en documentos. El objetivo principal de la Gestión de Transacciones Digitales es eliminar la fricción inherente a las transacciones que involucran personas, documentos y datos, creando procesos más rápidos, fáciles, convenientes y seguros.

Los componentes clave de un sistema DTM incluyen:

Firmas electrónicas: Permiten la vinculación de documentos a sus firmantes, su autenticación segura y la atribución legalmente vinculante de documentos firmados.

Gestión de documentos y transacciones: Incluye almacenamiento digital, asociado al concepto de custodia, organización y recuperación eficiente de documentos y operaciones.

Automatización de flujos de trabajo: Reduciendo tareas manuales y mejorando la consistencia de los procesos.

Protocolos de seguridad: Implementando el cifrado donde se precisa (teniendo en ciuenta los riesgos que anuncia la computación cuántica) y controles de acceso para proteger información sensible.

Autenticación digital: Verificando la identidad de los participantes en las transacciones.

Gestión de evidencias digitales para favorecer la fuerza probatoria en contextos de resolución de controversias.

Gestión de entornos híbridos de documentos digitales y en papel, con gestión de la digitalización cualificada de documentos en papel con fuerza probatoria y documentos nacidos digitales que se pueden usar impresos por la posibilidad de cotejo de su CSV (Código Seguro de Verificación) en su sede electrónica de referencia.

Los servicios de EADTrust encajan perfectamente en el concepto de Digital Transaction Management, ya que ofrecen varias soluciones clave que son fundamentales para la gestión digital de transacciones:

Firmas electrónicas cualificadas: EADTrust emite certificados cualificados para personas físicas y entidades legales, que permiten la creación de firmas y sellos electrónicos avanzados y cualificados. También ofrece servicios de comprobación de las firmas electrónicas que se reciben en las entidades.

Sellos de tiempo cualificados: Estos sellos permiten probar el momento exacto en que ocurrió un evento digital, dejando un registro irrefutable de la fecha, hora y contenido del evento mediante criptografía. Se asocia un sello de teiempo con cada transacción.

Custodia digital: EADTrust ha desarrollado una tecnología que permite a los usuarios almacenar documentos digitalmente, pudiendo probar su autenticidad a través de CSV y su inalterabilidad mediante métodos criptográficos avanzados. En línea con la normativa de eArchivos de EIDAS2

Notificaciones certificadas (Noticeman): Ofreciendo una plataforma de gestión de correo electrónico y SMS certificados que permite registrar la identidad del remitente, el receptor, el contenido y el momento exacto en que se realizaron las comunicaciones.

Servicios corporativos: Proporcionan testimonios de publicación de documentos a las entidades obligadas para convocatorias de juntas generales de accionistas, foros y gestión de voto electrónico, cumpliendo con la Ley de Sociedades de Capital.

Custodia de claves privadas: Celebran ceremonias de creación de claves, generando pares de claves asimétricas y manteniendo la clave privada para garantizar la integridad. Estos servicios son esenciales en la gestión de firmas manuscritas capturadas en tabletas digitalizadoras

Estos servicios de EADTrust abordan aspectos críticos de DTM, como la autenticación, la seguridad, la gestión de documentos y el cumplimiento normativo. Al ofrecer estas soluciones, EADTrust contribuye significativamente a la transformación digital de las empresas, permitiéndoles gestionar sus transacciones de manera más eficiente, segura y conforme a la normativa vigente.

En relación con las Carteras IDUE ayuda a adaptarse a las entidades obligadas por mandato del Reglamento EIDAS2 en el articulo 5 septies:

Cuando el Derecho de la Unión o nacional exija que las partes usuarias privadas que prestan servicios —con la excepción de las microempresas y pequeñas empresas según se definen en el artículo 2 del anexo de la Recomendación 2003/361/CE de la Comisión ( 5 )— utilicen una autenticación reforzada de usuario para la identificación en línea, o cuando se requiera una autenticación reforzada de usuario para la identificación en línea en virtud de una obligación contractual, en particular en los ámbitos del transporte, la energía, la banca, los servicios financieros, la seguridad social, la sanidad, el agua potable, los servicios postales, la infraestructura digital, la educación o las telecomunicaciones, dichas partes usuarias privadas también aceptarán, a más tardar treinta y seis meses a partir de la fecha de entrada en vigor de los actos de ejecución a que se refieren el artículo 5 bis, apartado 23, y el artículo 5 quater, apartado 6, y únicamente a petición voluntaria del usuario, las carteras europeas de identidad digital proporcionadas de conformidad con el presente Reglamento.

La Orden HAC/1177/2024, de 17 de octubre, publicada en el Boletín Oficial del Estado (BOE) el 28 de octubre de 2024, establece las especificaciones técnicas, funcionales y de contenido que deben cumplir los sistemas y programas informáticos utilizados en los procesos de facturación por empresarios y profesionales en España.

Es el último paso en el desarrollo regulatorio que se ha producido tras la la inclusión del artículo 29.2.j) de la Ley 58/2003, de 17 de diciembre, General Tributaria, que ha incorporado una nueva obligación tributaria formal, para impedir o dificultar la fabricación, producción, importación y tenencia de sistemas y programas informáticos que permitan o faciliten la manipulación u ocultación de datos contables, de facturación o de gestión a la Administración tributaria.

Este cambio establece que los productores, comercializadores y usuarios de los sistemas y programas informáticos o electrónicos que soporten los procesos contables, de facturación o de gestión de quienes desarrollen actividades económicas, deben garantizar la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros (ICALTI), sin interpolaciones, omisiones o alteraciones de las que no quede la debida anotación en los sistemas mismos, así como la obligación de que los mismos estén debidamente certificados y utilicen formatos estándares para su legibilidad.

Su desarrollo reglamentario se produjo con el Reglamento que establece los requisitos que deben adoptar los sistemas y programas informáticos o electrónicos que soporten los procesos de facturación de empresarios y profesionales, y la estandarización de formatos de los registros de facturación, aprobado por el Real Decreto 1007/2023, de 5 de diciembre, detallando los requisitos que deben cumplir dichos sistemas con el fin de garantizar la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad (ICALTI) de los registros de facturación.

Este artículo resume la Orden HAC/1177/2024, y ofrece algunas orientaciones sobre su implementación.

Objetivos principales

Garantizar la integridad y seguridad de los registros de facturación: Los sistemas deben asegurar que los datos sean inalterables y estén protegidos contra manipulaciones indebidas.

Establecer requisitos técnicos y funcionales: Se detallan las características que deben cumplir los programas de facturación, incluyendo la capacidad de remitir información a la Agencia Estatal de Administración Tributaria (AEAT) y garantizar la trazabilidad de las facturas emitidas.

Estandarizar formatos de los registros de facturación: Se definen estructuras y formatos uniformes para los registros, facilitando su tratamiento y análisis por parte de la administración tributaria.

Aspectos destacados

Declaración responsable: Los desarrolladores de sistemas de facturación deben presentar una declaración responsable que acredite el cumplimiento de los requisitos establecidos.

Sistema VERI*FACTU: Se introduce la posibilidad de que los sistemas de facturación se adhieran voluntariamente al sistema VERI*FACTU, que permite la remisión de información en tiempo real a la AEAT.

Elementos adicionales en las facturas: Se establece la inclusión obligatoria de un código QR y, en su caso, una frase que indique que el sistema informático de facturación utilizado es VERI*FACTU.

Estructura

La orden se compone de 21 artículos distribuidos en ocho capítulos, dos disposiciones adicionales, una disposición final y un anexo que detalla la estructura y formato de los registros de facturación.

Entrada en vigor

La orden entró en vigor el 29 de octubre de 2024, al día siguiente de su publicación en el BOE.

Hashes encadenados

El artículo 13 de la Orden HAC/1177/2024, orienta en el uso de la «huella» o «hash» de los registros de facturación.

Para entenderlo mejor se puede echar un vistazo a este diagrama:

Para cada registro se calcula un HASH1 a partir de los datos del registro que no cambian (no se incluiría en el cálculo de hash el campo de referencia al registro de anulación, ya que muchos registros no se anularán). Además, en cada registro se calcula un HASH2 a partir del HASH1 del propio registro y el HASH2 del registro anterior.

Si está en el proceso de implementar técnicamente los requisitos de la Orden HAC/1177/2024, contacte con EADTrustporque le pueden ser útiles nuestros servicios de consultoría de Facturación Electrónica y las librerías de programación que podemos aportarle. Llame al 902 365 612 (equivalente al 91 716 0555) o envíe un email a info (at) eadtrust (dot) eu