Identidad digital, Cartera IDUE, Firma electrónica, Archivo digital, blockchain, Medios de pago, eBanca, administración de justicia. administración pública, Seguridad Jurídica Preventiva Digital

La normativa del Registro Europeo de Productos de Etiquetado Energético (EPREL), se orienta, en su diseño, al registro de personas jurídicas como responsables de los productos, asignando al Identificador de Organización Europeo (NTR) el rol de identificación oficial de la organización, tal como se recoge en el «User Manual for Suppliers» publicada por la Comisión Europea en el sitio oficial de EPREL (última versión: 27‑06‑2025). A partir del 22 de abril de 2025, solo se admitirán sellos electrónicos que incluyan el NTR como identificador de organización, en aplicación de lo establecido en el Reglamento de Ejecución (UE) 2024/994.

Aunque es posible que el responsable de un producto eléctrico afectado por la normativa de eficiencia energética sea una persona física (o natural), como por ejemplo, un trabajador autónomo, o sea una entidad sin figura jurídica clásica (y, por tanto, sin inscripción en el Registro Mercantil), como algunos tipos de cooperativas y asociaciones, siempre que se cumplan los requisitos de verificación y de identificación establecidos, debe poder registrar productos eléctricos en EPREL.

La norma oficial de EPREL no es clara en cuanto a la forma de inscribir trabajadores autónomos, Cooperativas y Asociaciones en EPREL y en cuanto a la forma de obtener certificados cualificados para ese fin.

Sin embargo, EADTrust ha cooperado con el Registro EPREL para resolver esta problemática específica.

Aunque no existe un “manual específico” público para autónomos, asociaciones o cooperativas, sino un marco general que admite distintos tipos de organizaciones y de identificadores, EADTrust, la entidad de confianza que emite el certificado, sigue las pautas definidas por el organismo EPREL y actúa con criterio técnico y jurídico, sin añadir interpretaciones que puedan generar incertidumbre regulatoria.

Si es su caso, contacte con EADtrust en el 91 7160555 o 902 365 612

Ayer, 17 de abril de 2026, se publicó, con fecha 16 de abril de 2026, por el Ministerio de Hacienda, el Proyecto de Orden Ministerial por la que se regula la solución pública de facturación electrónica, de acuerdo con lo dispuesto en la Disposición final tercera del Real Decreto 238/2026, de 25 de marzo, por el que se desarrolla el sistema de facturación electrónica obligatoria entre empresarios y profesionales y por el que se modifica el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

Este proyecto de Orden Ministerial se dicta al amparo de la disposición final tercera del Real Decreto 238/2026, de 25 de marzo, que desarrolla el sistema de facturación electrónica obligatoria entre empresarios y profesionales. A su vez, ese RD desarrolla reglamentariamente el artículo 2 bis de la Ley 56/2007 y la disposición adicional vigesimoprimera introducida por la Ley 7/2024. La cadena normativa es, por tanto: Ley 18/2022 → Ley 7/2024 → RD 238/2026 → esta Orden Ministerial.

Objeto y finalidad

La Orden regula los elementos técnicos y funcionales de la Solución Pública de Facturación Electrónica (SPFE), cuyo desarrollo y gestión corresponde a la Agencia Estatal de Administración Tributaria (AEAT). La SPFE cumple tres funciones principales:

Plataforma alternativa gratuita para pymes y profesionales que quieran emitir y recibir facturas electrónicas sin acudir a plataformas privadas.

Repositorio universal de todas las facturas electrónicas emitidas al amparo de la obligación legal.

Receptor de información de pagos, para monitorizar plazos y combatir la morosidad.

Obligaciones clave derivadas del RD 238/2026

Los empresarios que no usen la SPFE para emitir sus facturas están obligados a remitir, simultáneamente a la emisión, una copia electrónica fiel en sintaxis UBL a la solución pública.

Los destinatarios de facturas deberán comunicar electrónicamente a la SPFE el pago efectivo, el rechazo o el impago de las facturas.

Estructura de la Orden (10 artículos)

Artículo

Contenido

Art. 1

Objeto de la orden

Art. 2

Ámbito de aplicación (por remisión al art. 3 del RD 238/2026)

Art. 3

Especificaciones técnicas de las facturas emitidas/interconectadas: modelo semántico EN16931, sintaxis UBL

Art. 4

Elementos técnicos de la copia fiel (contenido mínimo, identificación como copia, prohibición de anexos)

Art. 5

Procedimiento de uso: formulario web (para emisión individual) o servicios web (para interconexión y copias fieles); validación y acuse de recibo

Art. 6

Código único de factura: concatenación de NIF del emisor + número + serie + fecha

Art. 7

Servicio de comunicación de pagos: rechazo, pago, cobro e impago

Art. 8

Procedimiento para comunicar pagos (vía web service o formulario); plazo de 4 días si hay incidencia técnica

Art. 9

Recuperación de facturas: las plataformas privadas deben automatizar el acceso a la SPFE para recuperar los mensajes intercambiados

Art. 10

Autenticación: certificados electrónicos o sistema Cl@ve; posibilidad de actuar mediante representación

Aspectos destacados

Estándar técnico: UBL con modelo semántico europeo EN16931. Las facturas no podrán llevar ficheros embebidos, salvo firma electrónica en los casos de interconexión.

Gratuidad: El acceso a la solución pública y sus distintos usos tendrán carácter gratuito para los usuarios.

Disponibilidad previa: La SPFE deberá estar disponible al menos dos meses antes de la primera aplicación efectiva de la orden.

Entrada en vigor: La orden entrará en vigor el 1 de octubre de 2026, fecha a partir de la cual comienzan a computar los plazos transitorios previstos en la Ley 18/2022 y en el RD 238/2026. h

El documento se encuentra en trámite de audiencia e información pública desde el 17 de abril de 2026, por lo que aún puede ser objeto de modificaciones antes de su aprobación definitiva.

Por las fechas indicadas en el propio proyecto de Orden Ministerial, la previsión es que se apruebe pronto.

En mayo de 2026, Bogotá acogerá una de las citas más relevantes del año en el ámbito de la identidad digital y los servicios de confianza interoperables: el CSC Trust without Borders Summit 2026, organizado por el Cloud Signature Consortium (CSC).

El lema “Trust without Borders” capta muy bien el espíritu del evento: tender puentes entre marcos regulatorios, infraestructuras y servicios de confianza en Europa y América, con foco especial en la interoperabilidad de la firma electrónica, la identidad digital y las wallets de identidad.

Lugar: Bogotá, Colombia. El 13 de mayo en el Hilton Bogotá Corferias y el 14 de mayo en la Universidad de los Andes, Edificio Mario Laserna

Organización: Cloud Signature Consortium (CSC).

Inscripción:

Página oficial en español: https://cscsummit.com/es (desde ahí se accede al registro de asistentes, condiciones para expositores y, si procede, a la convocatoria de ponentes).

La cumbre se plantea como un punto de encuentro entre reguladores, autoridades de identidad, proveedores de servicios de confianza, fabricantes de infraestructuras de seguridad, academia y estándares, con el objetivo común de avanzar hacia un ecosistema de confianza globalmente interoperable.

Entre los temas clave que se abordarán:

Interoperabilidad de la firma electrónica y servicios de confianza en el contexto de eIDAS 2.0 europeo y marcos latinoamericanos.

Identidad digital, wallets y cómo alinear infraestructuras europeas (EUDI Wallet, eID de base eIDAS) con ecosistemas de identidad en Colombia y en la región.

Criptografía Post‑cuántica, infraestructuras de confianza resilientes y estándares abiertos (CSC, ETSI, W3C, FIDO, etc.).

Regulación, reciprocidad jurídica y comercio internacional seguro, con especial atención a la interoperabilidad entre la UE y las Américas.

El programa reúne un panel muy sólido de expertos internacionales, con figuras conocidas en el ámbito de la identidad digital, eIDAS, servicios de confianza y estándares de firma. A continuación una selección orientativa (la lista completa está disponible en la web oficial de ponentes: https://cscsummit.com/speakers).

Viky Manaila – Presidenta del Cloud Signature Consortium y experta en eIDAS/eIDAS 2.0, mercados digitales seguros y servicios de confianza.

Borja Carreras – Presidente de GSE y fundador de bemyself ID, con décadas de experiencia en identidad digital, autosoberanía y ciberseguridad en Europa y Latinoamérica.

Kim Nguyen – Senior VP de Innovación en Bundesdruckerei, trabajando en identidad digital, IA de confianza, post‑cuántica y soberanía digital.

Jean Everson Martina – Profesor asociado de Ciencia de la Computación (UFSC, Brasil), especializado en identidad digital, documentos electrónicos y proyectos de interoperabilidad en América Latina.

Sebastian Elfors – CTO/CSO en IDnow, experto en eIDAS 2.0, QTSP, wallets de identidad y estándares internacionales (ETSI, CEN, W3C, FIDO, CSC).

Sven Prinsloo – Presidente del Comité Técnico del CSC y CTO de Ascertia, con fuerte experiencia en estándares de firma y API CSC para interoperabilidad.

Guillaume Forget – EVP de innovación en Cryptomathic, trabajando en firmas digitales, identidades, gestión de claves, pagos y seguridad móvil.

Arno Fiedler – Vicepresidente de ETSI Working Group ESI, con amplia experiencia en infraestructuras de confianza, eIDAS, PSD2, GDPR y CA/B Forum.

Daniel Rendon – EVP de Strategic Partnerships & Business Development en SSL.com, contribuyendo al ecosistema de certificados y servicios de identidad.

Igor Marcolongo – Head of Business Evolution en Tinexta InfoCert, miembro de la Junta del CSC y experto en eIDAS y servicios de confianza europeos.

Es especialmente interesante el enfoque de muchas sesiones en arquitecturas de identidad, interoperabilidad entre frameworks y adopción práctica de estándares como CSC.

En el Summit se combinarán mesas de alto nivel, sesiones técnicas y talleres prácticos, con un enfoque híbrido entre regulación, estándares y despliegue en el mundo real. Entre los bloques que más podrían interesar a tu audiencia:

Regulación e interoperabilidad

Armonización de la firma electrónica y la identidad digital en el marco de eIDAS 2.0 y de iniciativas latinoamericanas.

Reciprocidad jurídica y reconocimiento de servicios de confianza para el comercio transfronterizo en la UE y América.

Tecnología, estándares y arquitecturas

Infraestructuras de identidad y PKI alineadas con eIDAS 2.0, API CSC y estándares de interoperabilidad.

Criptografía Post‑cuántica, wallets de identidad europea y latinoamericana, y modelos de autosoberanía compatible con marcos regulatorios existentes.

Casos de uso y adopción en Latinoamérica

Proyectos de gobierno digital, e‑administración y servicios financieros electrónicos en Colombia y otros países de la región.

Lecciones aprendidas de despliegues de identidad digital y firmas interoperables en distintos contextos regulatorios.

Negocio y ecosistema de servicios de confianza

Cómo los frameworks de CSC y la estandarización abierta fortalecen el “business case” de proveedores, autoridades de identidad y fintech.

Nuevas iniciativas de CSC LATAM y alianzas público‑privadas para impulsar la confianza digital en la región.

Para los expertos en identidad digital, servicios de confianza, eIDAS y gobierno digital, el Summit de Bogotá es una oportunidad privilegiada para:

Conectar con los actores clave que están definiendo la interoperabilidad de la firma electrónica y la identidad digital en el Atlántico.

Contrastar la evolución de marcos europeos (eIDAS 2.0, EUDI Wallet) con la realidad de la adopción en Latinoamérica, y entender cómo se pueden articular ambos mundos.

Participar en debates muy concretos sobre estándares CSC, API de firma, adaptación a la criptografía post‑cuántica y arquitecturas de identidad que ya están en pruebas de campo.

Si te interesa seguir de cerca la evolución de los servicios de confianza interoperables entre la UE y América Latina, el CSC Trust without Borders Summit 2026 en Bogotá es una cita imprescindible.

En un mundo cada vez más digitalizado, la Unión Europea ha dado pasos decisivos hacia la estandarización de la identificación electrónica con la introducción de la Cartera de Identidad Digital Europea (EUDI Wallet).

Esta herramienta, regulada por el Reglamento eIDAS 2.0 (Reglamento (UE) 2024/1183), que modifica el Reglamento UE 910/2014, permite a los ciudadanos y empresas almacenar y gestionar de forma segura sus identidades digitales, incluyendo atributos como permisos de conducción, diplomas o declaraciones de atributos relativas a cuentas bancarias. También permite realizar firmas electrónicas cualificadas y sellos electrónicos cualificados. El objetivo es otorgar a los usuarios un control total sobre sus datos, facilitando el acceso a servicios en línea con una cesión mínima de información, solo la imprescindible para la gestión a realizar.

Para las entidades financieras, esta innovación no es opcional: representa una obligación legal que transforma los procesos de identificación y verificación de clientes.

La Obligatoriedad de Aceptar la EUDI Wallet

El Reglamento eIDAS 2.0 establece (artículo 5 septies) que los proveedores de servicios que estén legalmente obligados a identificar inequívocamente a sus clientes deben aceptar la EUDI Wallet como método de autenticación.

En el sector financiero, esto afecta directamente a bancos, instituciones de crédito y otras entidades reguladas, especialmente en procesos como el Know Your Customer (KYC) y procesos de Debida Diligencia para la prevención del blanqueo de capitales.

El citado artículo 5 septies del Reglamento obliga a estas entidades a integrar la cartera como una opción válida para la identificación electrónica, lo que reduce barreras transfronterizas y mejora la eficiencia en transacciones digitales.

Esta obligación se extiende a sectores como la banca, los servicios financieros y cualquier entidad sujeta a requisitos de identificación estrictos. No se trata solo de cumplimiento normativo, sino de una oportunidad para optimizar operaciones, ya que la EUDI Wallet proporciona datos verificados e inalterables directamente de fuentes auténticas, minimizando riesgos de fraude y agilizando el «onboarding» de clientes.

La adaptación requiere una integración técnica y operativa en los sistemas existentes, por un lado para el proceso de apertura de cuenta (en el que el uso de sistemas cualificados simplifica la documentación que tiene que recabar la entidad financiera) y después para añadir una opción en la pantalla web en la que se ofrece a los clientes acceder a la información y servicios asociados a su cuenta, ya que al clickar en esa opción se desencadena la funcionalidad de identificación y autenticación de la cartera.

Las entidades financieras deben:

Actualizar sus plataformas de identificación para el acceso a la banca electrónica: Incorporar APIs y SDK compatibles con la EUDI Wallet para permitir la autenticación segura. Esto implica adoptar los protocolos estandarizados que se recogen en el ARF y en los actos de ejecución para asegurar la interoperabilidad con las diferentes carteras emitidas por los Estados miembros.

Revisar sus procesos de KYC y onboarding: La cartera permite solicitar al cliente que aporte atributos (como los que figuran en la credencial inicial DIP, «Datos de Información Personal») y otros atributos exigibles según los principios de debida diligencia (quizá la presentación de una nómina o una declaración electrónica de atributos semejante, como ingresos anuales o cualificaciones profesionales), lo que simplifica la «due diligence». Las interfaces bancarias con la cartera se configuran para solicitar declaraciones de atributos y para solicitar la firma electrónica de documentos (la cartera permite realizar «QES» «qualified electronic signature» y «qualified electronic seal»). Se deberán conservar las evidencias electrónicas de la contratación (posiblemente preservadas mediante sellos de tiempo cualificados). Será preciso registrar a la entidad en el registro de «Relying Parties» o «Partes Usuarias» («Partes informadas», en mi traducción del ARF) y obtener el certificado que establece el tipo de información que puede solicitar a la cartera

Las entidades deben revisar sus contratos y «términos y condiciones» para acoger las nuevas circunstancias de apertura de cuentas y acceso a la banca electrónica y dar formación a su personal para que entiendan las nuevas circunstancias de contratación y autenticación y puedan dar soporte a los clientes.

Garantizar la seguridad y privacidad: Cumplir con el RGPD (y la LOPD/GDD) y las directrices de eIDAS 2.0, asegurando que los usuarios tengan control sobre sus datos (en ciertas condiciones, mediante divulgación selectiva y «pruebas de conocimiento cero»).

Colaborar con proveedores de confianza: Asociarse con prestadores cualificados de servicios electrónicos para implementar soluciones compatibles, como firmas electrónicas cualificadas o sellos de tiempo, que complementen la integración de la cartera.

Esta adaptación no solo permite cumplir con las exigencias regulatorias, sino que posiciona a las entidades que se anticipen, como líderes en innovación digital, mejorando la experiencia del usuario y reduciendo costes operativos.

Plazos para la Implementación

Los Estados miembros de la UE, incluyendo España, tienen la obligación de proporcionar al menos una versión de la EUDI Wallet a sus ciudadanos antes de finales de 2026 (24 meses tras la entrada en vigor del primer lote de actos de ejecución). Antes de fin de 2027 (36 meses tras la entrada en vigor de los citados actos de ejecución), la aceptación de la cartera será obligatoria para las organizaciones del sector privado reguladas, como las entidades financieras, y otras que se citan en el artículo 5 septies.

Si no se demora la decisión de acometer los cambios, queda margen para pruebas piloto y ajustes, pero empieza a ser urgente que las entidades inicien su preparación cuanto antes para evitar sanciones y aprovechar las ventajas competitivas.

Conexión con PSD3 y el Reglamento de Servicios de Pago (PSR)

La adaptación a la EUDI Wallet no puede analizarse de forma aislada en el sector financiero, sino en el contexto más amplio de la revisión del marco europeo de servicios de pago. La Comisión Europea ha propuesto sustituir la actual PSD2 por una nueva Directiva de Servicios de Pago (PSD3) y, paralelamente, aprobar un Reglamento de Servicios de Pago (PSR) de aplicación directa en todos los Estados miembros. Ambos instrumentos refuerzan los requisitos de autenticación reforzada del cliente (SCA) y abren la puerta a que la identidad digital verificada —precisamente la que proporciona la EUDI Wallet— pueda usarse como mecanismo de autenticación en el acceso a cuentas de pago y en la iniciación de operaciones.

En la práctica, esto significa que las entidades financieras que integren la cartera para sus procesos de KYC y onboarding estarán también construyendo una infraestructura compatible con las exigencias de autenticación que se avecinan con PSD3/PSR, evitando duplicidades tecnológicas. La EUDI Wallet puede actuar como un vector común de identidad verificada tanto para el cumplimiento AML como para la autenticación en el acceso a servicios de pago, lo que convierte su integración en una inversión con retorno regulatorio múltiple y no en un mero coste de cumplimiento puntual.

Consideraciones sobre la Ley 10/2010 y el Reglamento (UE) 2024/1624

La Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, impone a las entidades financieras obligaciones estrictas de identificación y verificación de clientes (artículos 3 a 10). Los servicios cualificados a los que se refiere esta ley en su artículo 12, inspirados en el Reglamento eIDAS, incluyen mecanismos electrónicos de confianza como firmas cualificadas, sellos electrónicos y sistemas de identificación remota. Es preceptivo conservar las evidencias electrónicas que acreditan el cumplimiento de lo señalado en este artículo.

La adaptación a la EUDI Wallet, aunque establecida en un Reglamento Europeo, tiene encaje con lo dispuesto en estos requisitos, ya que la cartera actúa como un medio de identificación electrónica cualificado, reconocido en toda la UE.

El Reglamento (UE) 2024/1624 es una de las piezas centrales del nuevo paquete legislativo europeo contra el blanqueo de capitales y la financiación del terrorismo (AML/CFT). Se aprobó el 31 de mayo de 2024 y se publicó en el DOUE el 19 de junio de 2024. Su objetivo es sustituir la fragmentación normativa existente y establecer normas directamente aplicables en todos los Estados miembros para reforzar la integridad del sistema financiero europeo.

El Reglamento (UE)2024/1620 crea la Autoridad de Lucha contra el Blanqueo de Capitales (en inglés Anti-Money Laundering Authority – AMLA) y la Financiación del Terrorismo y se modifican los Reglamentos (UE) n.º 1093/2010, 1094/2010 y 1095/2010. Recientemente AMLA ha abierto una consulta pública (9 febrero – 8 mayo 2026) sobre los Regulatory Technical Standards (RTS) previstos en el artículo 28(1) del Reglamento (UE) 2024/1624, que desarrollan en detalle cómo deben aplicar los sujetos obligados la diligencia debida con el cliente.

Estos RTS son esenciales porque convierten los principios del Reglamento AML en instrucciones operativas concretas y uniformes en toda Europa, qué información recoger, cómo verificarla, qué hacer en casos de riesgo. El «draft» señala (pág. 29) que el cumplimiento de la sección 9 se logra con el cumplimiento del Reglamento de Ejecución (UE) 2024/2977 de la Comisión, de 28 de noviembre de 2024, que establece las normas técnicas y procedimentales para la aplicación del Reglamento eIDAS 2 en lo relativo a:

Datos de identificación de la persona (PID)

Declaraciones electrónicas de atributos (EAA / QEAA)

Su expedición a las Carteras de Identidad Digital de la Unión Europea (EUDI Wallets)

La complejidad regulatoria da otra vuelta de tuerca porque, como comenté recientemente hay nuevos borradores de actos de ejecución en relación con #EIDAS2 y la EUDI Wallet y uno de ellos, precisamente, modifica el Reglamento de Ejecución (UE) 2024/2977.

El papel de la EBA y sus Directrices sobre onboarding remoto

La Autoridad Bancaria Europea (EBA) publicó el 22 de noviembre de 2022 sus Directrices sobre el uso de soluciones de incorporación remota de clientes (EBA/GL/2022/15), aplicables desde el 2 de octubre de 2023 a todas las entidades de crédito e instituciones financieras en el ámbito de la Directiva AML. Estas directrices establecen estándares comunes europeos para los procesos de diligencia debida inicial en el contexto del onboarding digital, y resultan directamente relevantes para la integración de la EUDI Wallet: la EBA reconoce expresamente en su texto que las entidades que utilicen soluciones basadas en esquemas de identificación electrónica notificados bajo eIDAS, o en servicios de confianza cualificados, pueden asumir que tales soluciones cumplen los requisitos de verificación de identidad establecidos en la Directiva, sin necesidad de duplicar las evaluaciones de gobernanza ya realizadas en el marco del propio Reglamento eIDAS. En la práctica, esto significa que una entidad financiera que integre correctamente la EUDI Wallet como mecanismo de identificación del cliente estará, de forma simultánea, cumpliendo con las exigencias de las Directrices EBA/GL/2022/15.

Las directrices deben leerse en conjunción con otras guías de la EBA, en particular las Directrices sobre Factores de Riesgo ML/TF (EBA/GL/2021/02) y las relativas a la gestión de riesgos TIC y de seguridad (EBA/GL/2019/04), lo que refuerza la necesidad de un enfoque integral en la adaptación. Cabe señalar que la propia EBA, al publicar sus directrices de 2022, ya advertía que era consciente de que la reforma del Reglamento eIDAS y la introducción de la Cartera IDUE ayudarían a superar la fragmentación existente en materia de identificación remota, pero que hasta que dicha reforma entrase en vigor, debía basar su análisis en el marco normativo entonces vigente. Ese momento ha llegado: la EUDI Wallet ya es una realidad regulatoria, y las entidades financieras tienen ahora la oportunidad de alinear su cumplimiento AML con el nuevo ecosistema de identidad digital europeo, construyendo una infraestructura de onboarding que satisfaga simultáneamente las EBA/GL/2022/15 y los requisitos del Reglamento eIDAS 2.0.

Implicaciones del Reglamento DORA en la integración de la Cartera IDUE

Las entidades financieras que acometan la integración de la EUDI Wallet no pueden ignorar que dicha integración constituye, desde la perspectiva del Reglamento (UE) 2022/2554 (DORA), plenamente aplicable desde el 17 de enero de 2025, la incorporación de una nueva función crítica soportada por TIC, con todo lo que ello implica. DORA exige que cualquier nuevo sistema o proveedor externo que dé soporte a funciones esenciales quede incorporado al marco de gestión del riesgo TIC de la entidad: los proveedores de servicios de identificación y los prestadores cualificados de servicios de confianza que participen en el ecosistema de la cartera deberán ser objeto de la diligencia debida contractual prevista en los artículos 28 y siguientes del Reglamento, incluyendo cláusulas de auditoría, acceso, localización de datos y continuidad del servicio. La clasificación de la funcionalidad de autenticación con cartera como «función importante» —lo que es previsible dado su papel central en el acceso a la banca electrónica— activaría además la obligación de realizar pruebas de resiliencia operativa periódicas sobre esos sistemas.

Desde una perspectiva de planificación, esto significa que el proyecto de integración de la EUDI Wallet debe diseñarse desde el inicio con la arquitectura documental y contractual que DORA exige, evitando tener que remediar a posteriori las carencias de un despliegue tecnológico que no tuvo en cuenta el marco de riesgo de terceros. La buena noticia es que las exigencias de DORA y las de eIDAS 2.0 son en gran medida complementarias: ambas apuntan hacia proveedores robustos, auditables y resilientes. Una entidad que seleccione proveedores de servicios de identidad digital que sean Prestadores Cualificados de Servicios de Confianza (QTSP) registrados bajo eIDAS estará, al mismo tiempo, incorporando actores que ya han superado auditorías de conformidad rigurosas, lo que facilita considerablemente la evaluación del riesgo TIC de terceros exigida por DORA.

EADTrust

EADTrust ofrece sus servicios de adecuación a la Cartera IDUE a las entidades financieras para facilitar la integración, sumándose al equipo técnico y legal que acometa la adaptación.

EADTrust puede proporcionar Declaraciones Electrónicas de Atributos de prueba, y las APIs de los protocolos a utilizar. También aporta jefes de proyecto, programadores y juristas para acometer las diferentes facetas de la adaptación. En particular para dar seguimiento al cada vez más complejo marco regulatorio.

Presta servicios cualificados complementarios como los sellos de tiempo, y el archivo electrónico de preservación que ayudan a custodiar las evidencias digitales del proceso. Con los servicios de EAD Factory la entidad financiera cuenta con todos los servicios de un PSC (Prestador de Servicios de Certificación) cualificado como si fuera parte de su propia infraestructura.

Además EADTrust ayuda a integrarse a otras entidades que forman parte de la infraestructura y del ecosistema de la Cartera IDUE: fuentes auténticas, entidades del sector público, entidades privadas que entreguen declaraciones de atributos a sus clientes o a sus empleados,…

Aunque la interoperabilidad con la «EUDI Wallet» se vea ahora como un requisito regulatorio para las entidades señaladas en el Artículo 5 septies del Reglamento UE 910 / 2014 reformado, va a ser esencial para las entidades Fintech, y para todo el sector financiero y un motor de innovación para crear nuevos servicios.

Será la evolución natural de los servicios cualificados, promoviendo una identificación más segura y eficiente en el marco normativo europeo.

EADTrust, como Prestador Cualificado de Servicios de Confianza Electrónica registrado en el Ministerio de Asuntos Económicos y Transformación Digital, es un aliado clave en esta transición. Su equipo de Servicios Profesionales, liderado por expertos en identidad digital y eIDAS, y con experiencia en proyectos en entidades financieras y administraciones públicas ofrece soporte integral para la adaptación a la EUDI Wallet, incluyendo:

Consultoría y auditorías técnicas y legales: Evaluación de sistemas actuales y planes de implementación para garantizar interoperabilidad y cumplimiento normativo. Seguimiento de la normativa aplicable, cada vez más compleja.

Implementación de soluciones EUDI: Desarrollo de integraciones para la cartera, junto con servicios de archivo electrónico cualificado y digitalización de documentos.

Formación y soporte: Capacitación para equipos en el uso de la cartera y alineación con la Ley 10/2010 y los nuevos RTS.

Además, EADTrust ya ofrece una amplia gama de servicios cualificados eIDAS, como:

Certificados electrónicos cualificados para firmas y sellos electrónicos.

Sellado de tiempo electrónico cualificado.

Notificaciones electrónicas certificadas.

Validación y preservación de documentos electrónicos.

Servicios de identidad digital y custodia electrónica.

Con precios muy atractivos y un enfoque en criptoagilidad (para resistir los retos de la computación cuántica hacia las técnicas criptográficas tradicionales), EADTrust transforma el complejo marco de cumplimiento en una ventaja competitiva, ayudando a las entidades financieras a navegar el ecosistema digital con confianza.

Para más información, contacta con el equipo de EADTrust llamando al 917160555 (o al 902 365 612) y prepárate para el futuro digital

La plataforma de lanzamiento para la adopción a gran escala de las carteras Carteras IDUE

EUDI Wallets Launchpad 2025 es el primer evento de pruebas de varios días organizado por la Comisión Europea y está teniendo lugar los días 10, 11 y 12 de diciembre de 2025 en Bruselas, Bélgica.

Se trata de un evento específico diseñado para establecer la Comunidad de Implementadores de Carteras IDUE y acelerar la adopción de las carteras y sus casos de uso en todos los Estados miembros de la UE.

Alinear los equipos técnicos, los objetivos políticos y la experiencia de los usuarios en toda Europa requerirá coordinación y confianza. El «Launchpad «es donde se comienza a construir esa confianza, probando, aprendiendo y fijando juntos los próximos pasos.

Qué es y objetivos

El Launchpad 2025 es un encuentro presencial que está teniendo lugar los días 10‑12 de diciembre de 2025 en el espacio SPARKS (Bruselas), dirigido a implementadores de wallets, Estados miembros, proveedores de servicios, expertos UX y comunicación. Su objetivo central es consolidar la comunidad de implementadores EUDI y verificar en la práctica la interoperabilidad, la conformidad con las especificaciones y la preparación para el uso transfronterizo de los monederos digitales europeos.

Formato y actividades principales

El programa combina pruebas técnicas rotatorias entre wallets, emisores y verificadores, con dos modos de test diseñados para validar corrección e interoperabilidad de las implementaciones. En paralelo se desarrollan charlas técnicas sobre estándares núcleo, pseudónimos, pruebas de conocimiento cero, APIs de credenciales digitales y librerías de referencia, junto con demos en vivo de casos de uso y wallets nacionales.

Participantes y ecosistema

Participan equipos nacionales de implementación (product owners, arquitectos, desarrolladores y testers), proveedores de PID, QEAA y Pub‑EAA, así como administraciones públicas, grandes pilotos y proveedores tecnológicos del ecosistema EUDI. El evento reúne a representantes de numerosos Estados miembros (por ejemplo Alemania, Italia, Bélgica, Francia, España, Grecia, Polonia o Portugal) que presentan sus aproximaciones nacionales mediante demostraciones públicas.

Resultados esperados e importancia

Durante los tres días se realizan centenares de pruebas entre decenas de testers de múltiples países, acompañadas de talleres específicos de experiencia de usuario y de comunicación para preparar el despliegue masivo en 2026. El Launchpad se concibe como punto de partida para una comunidad EUDI más cohesionada, en la que la confianza se construye probando conjuntamente, compartiendo lecciones aprendidas y alineando equipos técnicos, objetivos políticos y diseño centrado en el usuario.

España

La intervención de Angel MartínBautista, de la Agencia Estatal de Administración Digital tuvo lugar el jueves 11 de diciembre de 2025. Estuvo acompañado por Sancho Canela, de NTT-Data.

Ángel Martín Bautista es Subdirector Adjunto en la Agencia Estatal de Administración Digital. En relación con la tecnología blockchain, ha representado a España en el European Blockchain Partnership (EBP) para crear la red EBSI desde 2019, y en la actualidad representa a España en el consorcio EUROPEUM. Representante español en el grupo de cooperación de identidad digital europea. Se encarga de la parte estratégica, contexto normativo y visión general.

Sancho Canela es Jefe del equipo de desarrollo (head of the developers team). Lidera la demo técnica y explica los aspectos prácticos de implementación.

Actualización. Se publicó el video de su intervencón el 16 de febrero de 2026.

Estructura de la ponencia

Introducción y contexto (inicio ≈ 0:00–7:00) Ángel Martín presenta España como un país descentralizado (17 comunidades autónomas + entidades locales), con 49 millones de habitantes. Explica la estrategia España Digital y cómo la Cartera Digital se alinea con eIDAS2 (Reglamento (UE) 2024/1183). Destaca infraestructuras existentes que facilitan la adopción:

DNI electrónico (tarjeta física + app, con alto nivel de aseguramiento — high assurance — notificado en eIDAS).

Cl@ve (puerta de acceso unificada: >24 millones de usuarios, >13.000 entidades, >1.100 millones de autenticaciones al año).

Carpeta Ciudadana (espacio personal para documentos oficiales). Estos elementos dan cobertura universal, certeza legal y seguridad, y sirven de base para proporcinar declaraciones de atributos a la wallet de identidad.

Implementación de la Cartera Digital Española (≈4:00–7:00)

Construida desde cero siguiendo el ARF (Architectural Reference Framework) y los Implementing Acts de eIDAS2.

Reutiliza el DNI como fuente principal de identidad de alto nivel.

Enfoque inicial: Verificación de edad preservando privacidad (para proteger menores, revelando solo lo necesario: sí/no >18).

Interoperable con la solución europea de verificación de edad de la Comisión.

Emisión de credenciales: remota (NFC + PIN del DNI) o presencial (>1.000 oficinas en España).

Demostración técnica en vivo (≈7:00–21:00) — a cargo de Sancho Canela Muestra una versión operativa pero no productiva (con VPN para pruebas internas):

App desarrollada en Flutter (multiplataforma) con componentes nativos y bibliotecas de referencia europea.

Activación: Aceptar términos (en español; planean multilingüe), biometría, verificación de autenticidad de la app (attestation de Apple/Google), email único (revocable), reutilizar teléfono.

Obtención del PID (Person Identification Data): Vía NFC/PIN del DNI o presencial. Verifica firma, emisor (Fábrica Nacional de Moneda y Timbre — FNMT, QTSP relevante en España).

Declaración de atributos de mayoría de edad: Basada en fecha de nacimiento del PID. Emite batch de 30 credenciales de un solo (claves diferentes) para evitar trazabilidad.

Presentación: Protocolo OpenID for Verifiable Presentations (OVP) v1.0. Escanea QR, consentimiento explícito, verifica en sitio de prueba de la Comisión (confirma emisor, validez y edad >18).

Seguridad: Trust lists, firmas, consentimiento siempre requerido. UX intuitiva con filtros, historia y opciones de idioma.

Conclusiones y próximos pasos (≈21:00–fin)

España apuesta por un ecosistema seguro, simple y centrado en el usuario, reutilizando lo existente para una transición eficiente y sostenible.

Alineación total con eIDAS2 para interoperabilidad transfronteriza.

Lanzamiento previsto: Durante 2026

Obligación para el sector privado (relying parties) a finales de 2027.

Casos de uso previstos: Títulos universitarios, licencias de conducir, tarjeta sanitaria europea, prueba de residencia, ausencia de delitos sexuales, etc.

El entorno Cl@ve se integrará progresivamente con la wallet.

Ayer comenté la publicación de 3 nuevos actos de ejecución en el Diario Oficial de la Unión Europea (DOUE) y ahora recojo la lista completa con 25 actos de ejecución publicados en desarrollo del Reglamento eIDAS2.

Hoy se han publicado 3 nuevos Actos de Ejecución en el Diario Oficial de de la Unión Europea de 28 de octubre (Journal of the European Union) en desarrollo del Reglamento EIDAS y EIDAS2.

Decisión de Ejecución (UE) 2025/2164 de la Comisión de 27 de octubre de 2025 por la que se modifica la Decisión de Ejecución (UE) 2015/1505 en lo que respecta a la versión de la norma en la que se basa la plantilla común para las listas de confianza.

Reglamento de Ejecución (UE) 2025/2162 de la Comisión de 27 de octubre de 2025 por el que se establecen disposiciones de aplicación del Reglamento (UE) n.o 910/2014 del Parlamento Europeo y del Consejo en lo que respecta a la acreditación de los organismos de evaluación de la conformidad que realizan la evaluación de los prestadores cualificados de servicios de confianza y de los servicios de confianza cualificados que prestan, el informe de evaluación de la conformidad y el sistema de evaluación de la conformidad

Reglamento de Ejecución (UE) 2025/2160 de la Comisión de 27 de octubre de 2025 por el que se establecen disposiciones de aplicación del Reglamento (UE) n.o 910/2014 del Parlamento Europeo y del Consejo en lo que respecta a las normas de referencia, las especificaciones y los procedimientos para la gestión de riesgos para la prestación de servicios de confianza no cualificados

Aquí está la lista de todos los actos de ejecución publicados anteriormente. Y este cuadro lo ha preparado Joerg Lenz que sigue muy de cerca todos los desarrollos normativos:

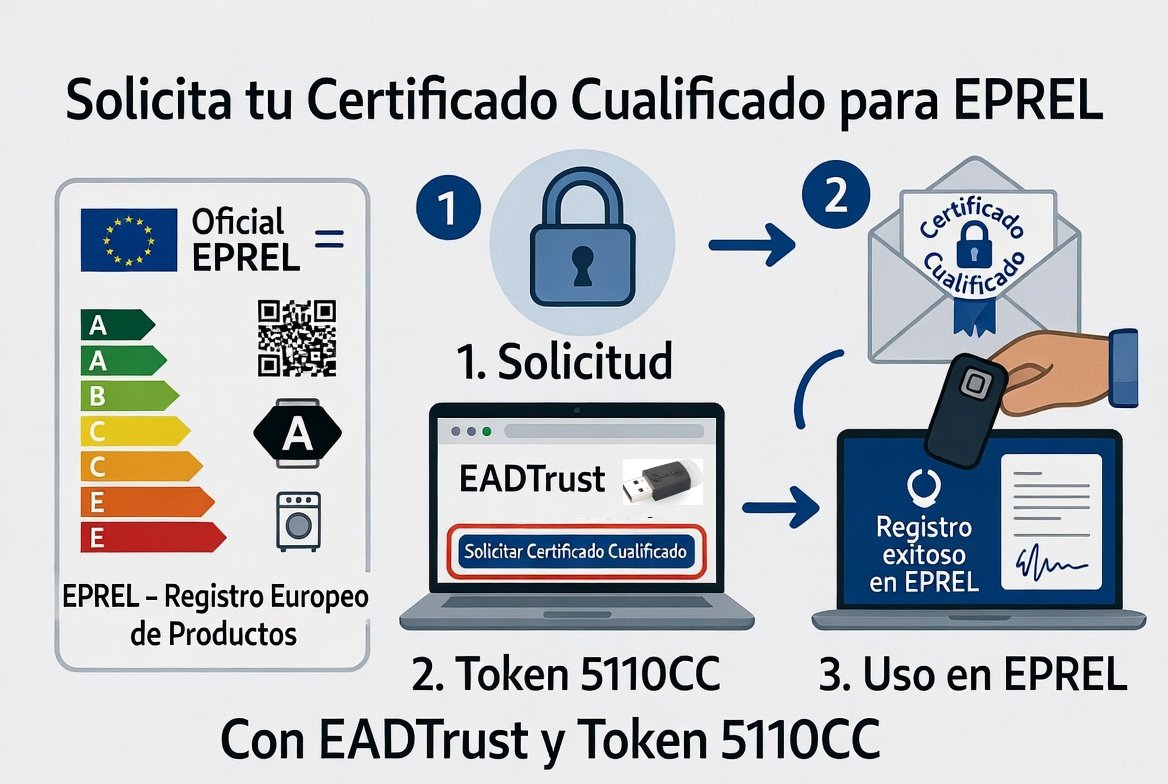

Si tu empresa fabrica o importa productos que consumen energía en la UE, es probable que hayas oído hablar de EPREL y los certificados QSealC. Pero, ¿sabes realmente qué tipo de certificado necesitas y cómo obtenerlo? En este artículo, te explicamos todo lo que debes saber sobre los certificados QSeal para cumplir con los requisitos de la base de datos EPREL de manera sencilla y efectiva.

Un certificado QSealC es como un pasaporte digital para tu empresa. Sirve para demostrar que es quien dice ser cuando registras productos en EPREL, asegurando que los datos se han verificado y cumplen con las normativas de la UE.

Para registrar productos en la base de datos EPREL (European Product Database for Energy Labelling), necesitas un Certificado Cualificado de Sello Electrónico (QSealC) (es decir, de Persona Jurídica) emitido por un Prestador Cualificado de Servicios de Confianza (PCSC), conforme al Reglamento eIDAS (UE 910/2014).

Requisitos clave del certificado QSealC para EPREL:

Debe ser un certificado cualificado: Debe cumplir con los estándares del reglamento eIDAS y la norma ETSI EN 319 412, con identificación NTR (EUID). Se puede consultar en el portal europeo «European e-Justice Portal – Business registers»

Emitido a nombre de la persona jurídica: El certificado debe identificar a la empresa, no a una persona física. Hay casuística especial para Autónomos.

Emitido en un dispositivo cualificado (QSCD): Suele ser un token físico o una tarjeta chip.

Debe permitir sellar electrónicamente documentos PDF: Como la declaración de proveedor exigida por EPREL. Por ejemplo con Adobe Reader.

El certificado de persona jurídica de entidades españolas para EPREL de EADTrust por un año tiene un coste de 350 euros.

El certificado QSEAL para EPREL de EADTrust por un año para entidades de fuera de España tiene un coste de 700 euros. No se aplica IVA a las empresas con identificación VIES.

El Token SafeNet eToken 5110 CC (QSCD, Dispositivo Cualificado de Creación de Firma) tiene un coste de 110 euros.

Estos precios son los más competitivos en España y fuera de España

Ayer comenté la publicación de 6 nuevos actos de ejecución en el Diario Oficial de la Unión Europea (DOUE) —anteriormente Diario Oficial de las Comunidades Europeas (DOCE)—

Con lo que la lista completa queda con 22 actos de ejecución publicados:

En inglés:

CIR 2024/2977 PID (Personal Identification Data) and EAA (Electronic Attestations of Attributes)

Recordemos que quedan borradores de actos de ejecución cuyos plazos para enviar comentarios acabaron el 2 de octubre, salvo el de archivo con orden cronológico que acaba el 3 de octubre.

En el DOCE del 30 de septiembre se han publicado 6 reglamentos de ejecución que conocíamos en estado de borrador. Son los siguientes:

Español

CIR-2025-1929-ES Reglamento de Ejecución (UE) 2025/1929 de la Comisión, de 29 de septiembre de 2025, por el que se establecen disposiciones de aplicación del Reglamento (UE) n.o 910/2014 del Parlamento Europeo y del Consejo en lo que respecta a la vinculación de la fecha y la hora con los datos y al establecimiento de la exactitud de las fuentes de información temporal para el suministro de sellos cualificados de tiempo electrónicos

CIR-2025-1942-ES Reglamento de Ejecución (UE) 2025/1942 de la Comisión, de 29 de septiembre de 2025, por el que se establecen disposiciones de aplicación del Reglamento (UE) n.o 910/2014 del Parlamento Europeo y del Consejo en lo que respecta a los servicios cualificados de validación de firmas electrónicas cualificadas y los servicios cualificados de validación de sellos electrónicos cualificados

CIR-2025-1943-ES Reglamento de Ejecución (UE) 2025/1943 de la Comisión, de 29 de septiembre de 2025, por el que se establecen disposiciones de aplicación del Reglamento (UE) n.o 910/2014 del Parlamento Europeo y del Consejo en lo que respecta a las normas de referencia para los certificados cualificados de firma electrónica y los certificados cualificados de sello electrónico

CIR-2025-1944-ES Reglamento de Ejecución (UE) 2025/1944 de la Comisión, de 29 de septiembre de 2025, por el que se establecen disposiciones de aplicación del Reglamento (UE) n.o 910/2014 del Parlamento Europeo y del Consejo en lo que respecta a las normas de referencia de los procesos de envío y recepción de datos en los servicios cualificados de entrega electrónica certificada y en lo que respecta a la interoperabilidad de tales servicios

CIR-2025-1945-ES Reglamento de Ejecución (UE) 2025/1945 de la Comisión, de 29 de septiembre de 2025, por el que se establecen disposiciones de aplicación del Reglamento (UE) n.o 910/2014 del Parlamento Europeo y del Consejo en lo que respecta a la validación de las firmas electrónicas cualificadas y de los sellos electrónicos cualificados y a la validación de las firmas electrónicas avanzadas basadas en certificados cualificados y de los sellos electrónicos avanzados basados en certificados cualificados

CIR-2025-1946-ES Reglamento de Ejecución (UE) 2025/1946 de la Comisión, de 29 de septiembre de 2025, por el que se establecen disposiciones de aplicación del Reglamento (UE) n.o 910/2014 del Parlamento Europeo y del Consejo en lo que respecta a los servicios cualificados de conservación de firmas electrónicas cualificadas y de sellos electrónicos cualificados

English

CIR-2025-1929-EN Commission Implementing Regulation (EU) 2025/1929 of 29 September 2025 laying down rules for the application of Regulation (EU) No 910/2014 of the European Parliament and of the Council as regards the binding of date and time to data and establishing the accuracy of the time sources for the provision of qualified electronic time stamps

CIR-2025-1942-EN Commission Implementing Regulation (EU) 2025/1942 of 29 September 2025 laying down rules for the application of Regulation (EU) No 910/2014 of the European Parliament and of the Council as regards qualified validation services for qualified electronic signatures and qualified validation services for qualified electronic seals

CIR-2025-1943-EN Commission Implementing Regulation (EU) 2025/1943 of 29 September 2025 laying down rules for the application of Regulation (EU) No 910/2014 of the European Parliament and of the Council as regards reference standards for qualified certificates for electronic signatures and qualified certificates for electronic seals

CIR-2025-1944-EN Commission Implementing Regulation (EU) 2025/1944 of 29 September 2025 laying down rules for the application of Regulation (EU) No 910/2014 of the European Parliament and of the Council as regards reference standards for processes for sending and receiving data in qualified electronic registered delivery services and as regards interoperability of those services

CIR-2025-1945-EN Commission Implementing Regulation (EU) 2025/1945 of 29 September 2025 laying down rules for the application of Regulation (EU) No 910/2014 of the European Parliament and of the Council as regards the validation of qualified electronic signatures and of qualified electronic seals and the validation of advanced electronic signatures based on qualified certificates and of advanced electronic seals based on qualified certificates

CIR-2025-1946-EN Commission Implementing Regulation (EU) 2025/1946 of 29 September 2025 laying down rules for the application of Regulation (EU) No 910/2014 of the European Parliament and of the Council as regards qualified preservation services for qualified electronic signatures and for qualified electronic seals