Identidad digital, Cartera IDUE, Firma electrónica, Archivo digital, blockchain, Medios de pago, eBanca, administración de justicia. administración pública, Seguridad Jurídica Preventiva Digital

La Autoridad de Sistemas de Información de Estonia (RIA) ha convocado una licitación para desarrollar e implementar una cartera de identidad digital europea (EUDI/IDUE) que cumpla con la normativa para su uso a nivel nacional.

La licitación refleja el cambio de rumbo de la política de identidad digital de la UE y los programas piloto hacia la implementación operativa de la infraestructura de la cartera en todos los Estados miembros, antes de que entren en vigor los requisitos de disponibilidad obligatoria de la cartera IDUE.

La licitación, por un importe de 21,65 millones de euros (25,1 millones de dólares estadounidenses), incluye la gestión del servicio durante cinco años a partir de su puesta en marcha. El contrato abarcará el desarrollo de software, la integración y la prestación continua del servicio en todo el Espacio Económico Europeo (EEE).

La licitación busca un único socio responsable de crear e implementar la cartera de acuerdo con los requisitos de la UE, y que también debe ser compatible con el ecosistema de identificación electrónica (eID) existente en Estonia. La empresa estonia de ciberseguridad e identidad digital Cybernetica, socio actual de la RIA, ha realizado previamente un análisis técnico de la arquitectura de la cartera y su potencial de interoperabilidad en los Estados miembros de la UE.

«Buscamos una solución integral de los licitadores que permita a los usuarios almacenar y presentar de forma segura datos de autenticación, utilizar diversos tipos de certificación de atributos y realizar firmas digitales», afirmó Margit Aus, responsable de la cartera EUDI en RIA.

RIA está utilizando un procedimiento de diálogo competitivo y espera invitar a entre tres y cinco candidatos a la segunda fase. El contrato, de 96 meses de duración, incluye múltiples opciones de prórroga.

El proyecto está clasificado como una contratación pública estratégica innovadora. Estonia tiene previsto crear el primer ecosistema de identidad digital centrado en el usuario y alineado con el marco de arquitectura común de la UE.

El enfoque de Estonia refleja el cambio generalizado en Europa de los sistemas de identidad centralizados basados en bases de datos hacia modelos de credenciales descentralizados y autosoberanos que permiten a los usuarios compartir de forma selectiva atributos verificados a través de las fronteras.

En el contrato se incluirán requisitos medioambientales y criterios de accesibilidad para personas con discapacidad. La licitación no se divide en lotes debido a las interdependencias técnicas y de seguridad del sistema.

Las solicitudes deben presentarse por vía electrónica antes del 29 de junio. La licitación está abierta en estonio e inglés. Se han publicado más detalles en el Registro de Contratación Pública.

A medida que los Estados miembros de la UE pasan de los programas piloto a las implementaciones a escala real, las licitaciones nacionales de carteras digitales se están convirtiendo en un campo de batalla clave para la próxima generación de infraestructura de identidad digital de Europa.

Durante años, cuando alguien mencionaba “computación cuántica”, la imagen que nos venía a la mente era la de un cilindro dorado, lleno de cables y tubitos, suspendido dentro de un frigorífico que roza la temperatura del cero absoluto. Una especie de candelabro futurista que combina arte contemporáneo y tecnología.

Pero esa imagen, como veíamos en el artículo anterior sobre modalidades de computación cuántica, es solo una de ellas. Detrás hay una carrera industrial global, silenciosa y trepidante, en la que gigantes tecnológicos, startups especializadas y laboratorios nacionales compiten por construir la próxima gran infraestructura de la humanidad. Y, aunque no siempre se visibiliza, España tiene ingenieros, científicos y directivos en puestos clave dentro de esta revolución.

Este es un repaso de algunas de las empresas que están construyendo el futuro cuántico y que señalan un camino y por las personas que están dejando huella en él, muchas de ellas españolas.

IBM, Google y el reino de los superconductores

Los superconductores son, hoy por hoy, la tecnología más industrializada. Aquí se juega la liga de los gigantes.

En IBM Quantum, entre los pasillos del laboratorio de Yorktown Heights (Nueva York), uno de los nombres que más se escucha es el de Antonio Córcoles, ingeniero español que lleva años afinando los procesadores cuánticos de la compañía como quien afina un instrumento extraordinariamente delicado.

El gran arquitecto de toda la estrategia cuántica de IBM durante más de una década fue Darío Gil (Zaragoza, 1975), quien hasta 2025 fue Senior Vice President y Director de IBM Research. Bajo su liderazgo, IBM fue la primera empresa del mundo en poner computadoras cuánticas programables a disposición de cualquiera a través de la nube y desarrolló Qiskit, el SDK más utilizado del planeta.

Hoy, como Under Secretary for Science en el Departamento de Energía de EE.UU., Darío Gil lidera la Genesis Mission, una ambiciosa iniciativa nacional que fusiona IA, computación cuántica y supercomputación clásica para duplicar la productividad científica estadounidense.

En Google Quantum AI, el responsable científico del equipo es otro español: Sergio Boixo. Fue una de las mentes detrás del histórico experimento de «supremacía cuántica» de 2019, un hito que marcó un antes y un después en la industria. Google acaba de presentar su chip Willow, que representa un avance sustancial en corrección de errores cuánticos.

Y desde el CSIC, Juan José García Ripoll aporta teoría, algoritmos y modelos que alimentan a ambas empresas. España, sin hacer ruido, está en el corazón de la computación cuántica superconductora.

En el flanco europeo destaca IQM Quantum Computers, empresa finlandesa y uno de los pocos fabricantes europeos que ofrece ordenadores cuánticos instalados en las propias instalaciones del cliente (on-premise). IQM fue clave en el suministro del procesador cuántico para la primera computadora cuántica de acceso público en España, instalada en el Barcelona Supercomputing Center (BSC) e integrada en el superordenador MareNostrum 5. Todo ello en un consorcio liderado por la startup barcelonesa Qilimanjaro Quantum Tech y GMV.

Al frente de Qilimanjaro, como co-fundador y presidente, está Víctor Canivell. Físico cuántico con más de 30 años de trayectoria en alta tecnología, Canivell ha sido uno de los grandes impulsores del ecosistema cuántico español. Bajo su liderazgo, Qilimanjaro ha conseguido que España cuente con sus primeros sistemas cuánticos operativos y se ha posicionado como uno de los referentes europeos en computación cuántica full-stack. En enero de 2026 fue reconocido como Académico Correspondiente de la Real Academia Europea de Doctores por su contribución a esta revolución tecnológica.

Este esfuerzo empresarial español se coordina a nivel sectorial a través del Grupo de Trabajo de Información, Computación y Ciberseguridad Cuánticas de AMETIC. El grupo ha publicado el informe La España cuántica: Una aproximación empresarial, un documento de referencia que analiza el ecosistema cuántico nacional, identifica oportunidades por sectores y propone recomendaciones concretas para impulsar su desarrollo industrial en España. Puedes descargarlo aquí: La España cuántica: Una aproximación empresarial (AMETIC).

Quantinuum, IonQ y el arte de atrapar átomos

Los ordenadores de iones atrapados son otra historia: menos ruidosos, más precisos, casi quirúrgicos. La tecnología se parece más a un laboratorio de física atómica que a un centro de datos.

Quantinuum —la empresa nacida de la unión de Honeywell Quantum Solutions y Cambridge Quantum— es hoy una de las referencias mundiales en fidelidad de operaciones lógicas. Sus procesadores H-Series tienen conectividad total entre qubits y acumulan récords en corrección de errores. Aquí trabaja María Viñas, ingeniera española especializada en óptica cuántica, cuyo día a día consiste en domar láseres que manipulan átomos individuales: ciencia ficción hecha rutina.

IonQ, empresa cotizada en bolsa (NYSE: IONQ), acaba de completar la adquisición de Oxford Ionics, lo que refuerza su posición en computación cuántica y redes cuánticas. Sus últimos sistemas AQ 64 han alcanzado una fidelidad de puertas de dos qubits del 99,99 %, una cifra que hace apenas cinco años parecía inalcanzable.

En el ecosistema europeo de iones, merece mención especial AQT (Alpine Quantum Technologies), empresa austriaca que desarrolla sistemas compactos de iones atrapados con coherencia cuántica de varios segundos y trabaja en prototipos conectables a redes de fibra óptica.

PsiQuantum, Xanadu, Quandela y la revolución fotónica

La computación cuántica fotónica es la rebelde del grupo: funciona a temperatura ambiente, viaja por fibras ópticas y promete escalabilidad masiva fabricando qubits en obleas de silicio.

PsiQuantum (EE.UU.) ejecuta la apuesta más audaz: construir el primer ordenador cuántico con un millón de qubits usando exclusivamente procesos de fabricación de chips en instalaciones de GlobalFoundries. Su filosofía es que solo la escala industrial de la microelectrónica convencional puede superar las pérdidas fotónicas inherentes al enfoque.

Xanadu (Canadá) apuesta por la computación fotónica de variables continuas y ha publicado su plataforma Borealis, con la que demostró ventaja cuántica en una tarea de muestreo. Su SDK PennyLane se ha convertido en uno de los frameworks de código abierto más populares para computación cuántica.

La francesa Quandela representa la vanguardia europea en fotónica cuántica, con fuentes de fotones únicos de muy alta eficiencia fabricadas en semiconductores.

Pero la figura española más influyente en el espacio fotónico es, sin duda, Carmen Palacios-Berraquero, CEO de Nu Quantum (Cambridge). Su empresa no compite por construir un procesador gigante, sino por algo igual de crucial: la infraestructura de redes cuánticas que conectará procesadores entre sí y con el mundo. Carmen es, probablemente, la española con mayor proyección internacional en el sector cuántico actual.

Pasqal, QuEra, Atom Computing y los ejércitos de átomos neutros

Los átomos neutros son la tecnología que más rápido ha pasado de laboratorio a empresa. Pasqal y QuEra están construyendo procesadores que parecen constelaciones de puntos brillantes: cada punto, un átomo atrapado por luz.

Pasqal (Francia) fue fundada por Alain Aspect —Premio Nobel de Física 2022— junto con Antoine Browaeys y Thierry Lahaye. Su arquitectura de átomos neutros en retículas ópticas 2D y 3D permite configuraciones con más de mil qubits y tiempos de coherencia prolongados. En Pasqal trabaja Guillermo García-Pérez, investigador español especializado en simulación cuántica.

QuEra (EE.UU., surgida del MIT y Harvard) demostró en 2023 un procesador de 48 qubits lógicos tolerantes a fallos usando solo 228 qubits físicos —uno de los hitos más importantes en corrección de errores cuánticos de los últimos años.

Atom Computing, también estadounidense, fue la primera empresa en demostrar un procesador de más de 1.000 qubits neutros, aunque por el momento con fidelidad de puertas aún en desarrollo.

Aunque no está en una empresa, aquí es imposible no mencionar a Ignacio Cirac, director del Instituto Max Planck de Óptica Cuántica en Garching (Alemania). Sus contribuciones teóricas —incluyendo la propuesta original de computación cuántica con iones, junto a Peter Zoller— son la base intelectual de buena parte de lo que Pasqal, QuEra y el resto de estas empresas hacen hoy. Es el científico español más citado en física cuántica a nivel mundial.

Intel,Quantum Motion y la apuesta por el silicio

Los qubits de espín en silicio son la promesa de fabricar ordenadores cuánticos como si fueran chips convencionales. Si esta vía triunfa, la computación cuántica podría escalar como lo hizo la electrónica clásica.

Intel lleva años apostando por esta tecnología con sus chips Tunnel Falls y, más recientemente, con su programa Horse Ridge para electrónica criogénica de control. La integración con procesos CMOS estándar es su mayor ventaja diferencial.

El español Fernando González Zalba es uno de los investigadores más relevantes a nivel mundial en esta modalidad. Actualmente es Ingeniero Principal en Quantum Motion (Londres) y, desde 2024, también Profesor Ikerbasque en el CIC nanoGUNE de San Sebastián, donde dirige el grupo de Hardware Cuántico en las nuevas instalaciones del Quantum Tower. En diciembre de 2025 recibió una de las 349 ERC Consolidator Grants europeas (de más de 3.100 candidaturas) para financiar el proyecto QuDos, centrado en usar puntos cuánticos semiconductores como base para electrónica de control de muy bajo consumo —aplicable a todas las modalidades cuánticas, no solo al silicio.

Microsoft y la búsqueda del qubit imposible

Los qubits topológicos son la gran apuesta a largo plazo de Microsoft. Una tecnología que, si funciona, podría resolver el mayor problema de todos: la fragilidad cuántica.

Microsoft presentó en 2025 su chip Majorana 1 —y posteriormente Majorana 2— como primeros pasos hacia qubits topológicos basados en fermiones de Majorana. La apuesta es radical: construir qubits que sean intrínsecamente resistentes a los errores por razones topológicas, sin corrección activa intensiva. La comunidad científica sigue debatiendo si los dispositivos actuales exhiben las propiedades topológicas reclamadas, después de una retractación polémica en Nature en 2021 sobre su observación. Chetan Nayak, declaró: “Hemos demostrado un qubit topológico que se comporta como tal; ahora el camino hacia el escalado a un millón de qubits es mucho más claro”.

La presencia española aquí es más académica pero relevante: Ana María Rey, física teórica española afincada en la Universidad de Colorado Boulder y colaboradora habitual de Microsoft Research, trabaja en teoría cuántica avanzada de átomos ultrafríos e interacciones cuánticas que influyen en varias líneas de investigación de la compañía.

Defectos en diamante: computación cuántica a temperatura ambiente

Los defectos en diamante (centros NV) representan la gran promesa de computación cuántica sin criogenia. La empresa líder es Quantum Brilliance (Australia-Alemania), que fabrica aceleradores cuánticos basados en nitrógeno-vacancia en diamante sintético. Sus dispositivos ya se han desplegado en laboratorios como Oak Ridge y Fraunhofer.

Su CTO, Marcus Doherty, lo explica así: “El diamante es el único material práctico para desplegar computación cuántica a escala masiva en entornos reales, sin necesidad de refrigeración extrema”. Esta tecnología permite integrar qubits directamente en racks convencionales, vehículos o satélites.

D-Wave y el recocido cuántico

D-Wave Systems (Canadá) es el único jugador de esta lista que ya ofrece computación cuántica comercialmente desplegada a gran escala desde hace más de una década. Su enfoque no es la computación de puertas universales sino el recocido cuántico (quantum annealing): evolucionar un sistema físico para minimizar una función de energía y resolver así problemas de optimización combinatoria.

D-Wave opera la plataforma Advantage con más de 5.000 qubits, y su servicio en la nube Leap tiene usuarios activos en sectores de logística, finanzas y farmacéutica. Volkswagen, Mastercard y otras grandes empresas han explorado aplicaciones concretas. Su alcance es fundamentalmente distinto al de las máquinas universales —no puede ejecutar Shor ni Grover en su forma general— pero es la plataforma con mayor madurez comercial de toda la industria.

Su CEO, Alan Baratz, lo resumió en 2026: “Hemos superado ya el momento ‘ChatGPT’ de la computación cuántica: nuestros sistemas de recocido ya resuelven problemas que los ordenadores clásicos no pueden abordar en absoluto”.

En la línea del software para hardware de recocido y optimización cuántica destaca también la española Multiverse Computing, con sede en San Sebastián, cuya plataforma Singularity lleva el paradigma cuántico-híbrido a casos de uso reales en banca, energía e industria, sin que el usuario final necesite saber programación cuántica.

Más allá del hardware: el software y la ciberseguridad cuántica

La carrera cuántica no solo se libra en el hardware. Algunas empresas construyen la capa de software, los algoritmos y la infraestructura que permitirá usar esas máquinas.

Riverlane (Reino Unido) desarrolla sistemas operativos cuánticos, en particular pilas de corrección de errores en tiempo real. Quantinuum (además de hardware) lidera en software cuántico con su plataforma TKET y en criptografía cuántica. IBM ofrece Qiskit, el SDK de código abierto más usado del sector.

En el campo de las comunicaciones cuánticas seguras (distribución de claves cuánticas, QKD), los actores más relevantes incluyen a Toshiba Quantum (Reino Unido), ID Quantique (Suiza) y QuantumCTek (China). Y en España, LuxQuanta, cuya CEO Vanesa Díaz preside también la recién nacida SQuA.

Y en casa: el ecosistema cuántico español

España no fabrica aún procesadores cuánticos de frontera, pero sí tiene un ecosistema en crecimiento real, con empresas que van desde el hardware hasta el software y la ciberseguridad cuántica.

El 19 de mayo de 2026, en el marco del Q-Expo 2026 celebrado en Bilbao, nació la Spanish Quantum Alliance — SQuA, la primera asociación nacional que reúne al ecosistema español de tecnologías cuánticas. Presidida por Vanesa Díaz (CEO de LuxQuanta) e impulsada por el Ministerio para la Transformación Digital y el Ministerio de Ciencia, SQuA agrupa a 53 organizaciones fundadoras: grandes grupos industriales, multinacionales tecnológicas, pymes, startups, universidades y centros de investigación. Su misión es vertebrar el sector, alinearse con la Estrategia Española de Tecnologías Cuánticas 2025–2030 y posicionar a España como actor relevante en la economía cuántica europea.

Entre sus 53 miembros fundadores figuran, entre otros, BBVA, Indra, Telefónica, GMV, Sener, Fujitsu, Santander, Tecnalia, ICFO, IQM, Multiverse Computing, Qilimanjaro, Quside, LuxQuanta, QCentroid y Quantum Mads, junto a asociaciones como Ametic, Adigital y varias universidades públicas.

Las empresas del ecosistema que más cabe destacar:

aQuantum — división cuántica de Alhambra-IT, especializada en integración de algoritmos cuánticos en sistemas empresariales.

Entanglement Partners —Es la primera empresa de consultoría cuántica que se creó en España y Latinoamérica. Su actividad principal se centra en consultoría estratégica y tecnológica en torno a las tecnologías cuánticas.

GMV — Cuenta con un importante departamento de ciberseguridad y telecomunicaciones y ofrece soluciones para sectores como aeronáutica, espacio, automoción, sanidad o banca, entre otros. Están trabajando en soluciones de ciberseguridad cuántica y post cuántica.

LuxQuanta — comunicaciones cuánticas seguras mediante distribución de claves cuánticas (QKD) por fibra óptica.

Multiverse Computing — software cuántico e híbrido para finanzas, energía e industria; su plataforma Singularity abstrae la complejidad del hardware para el usuario final. Fundada por Román Orús, físico teórico de referencia en computación cuántica variacional.

Qilimanjaro Quantum Tech — hardware superconductor analógico de bajo coste y sistemas de control; lideraron el consorcio que instaló la primera computadora cuántica pública de España en el BSC.

Quside — hardware fotónico para generación cuántica de números aleatorios (QRNG), de aplicación directa en ciberseguridad y criptografía postcuántica; sus generadores están desplegados en centros de datos de Equinix y han colaborado con NIST y ETH Zurich en experimentos publicados en Nature. Fundada y dirigida por Carlos Abellán.

QCentroid — plataforma cuántica as-a-service (QaaS) con su sistema QuantumOPS, orientada a hacer accesible la computación cuántica a empresas sin necesidad de conocimientos especializados.

Quantum Mads — consultoría y desarrollo de soluciones cuánticas aplicadas a la industria.

Quantum Spain / BSC — la infraestructura nacional de computación cuántica conectada a la red europea EuroHPC, que sitúa a España entre los pocos países con acceso cuántico integrado en el sistema europeo.

VLC Photonics. Con sede en Valencia. Empresa de diseño de chips ópticos que opera de manera sencilla (confiando en fundiciones externas para la fabricación de chips) y pure play. Brinda soluciones de integración fotónica.

En el plano institucional y científico, no puede dejar de mencionarse a José Ignacio Latorre, físico teórico, divulgador y uno de los impulsores más visibles del ecosistema cuántico en España e internacionalmente. Fue director científico del Centre for Quantum Technologies de Singapur y ha actuado como asesor en proyectos europeos. Su papel ha sido clave para que España aparezca en el mapa internacional con identidad propia.

Y el ICFO (Institut de Ciències Fotòniques) de Barcelona sigue siendo uno de los centros de investigación cuántica más activos de Europa, fuente de varias de las empresas mencionadas aquí y hogar de grupos de investigación de primer nivel en fotónica cuántica, comunicaciones y metrología.

No solo las empresas impulsan el avance: el tejido académico e institucional es igualmente fundamental. El Centro de Ciencias de Benasque Pedro Pascual, situado en el corazón del Pirineo aragonés, fue diseñado en cercana y modesta analogía con el famoso Aspen Center for Physics de Colorado (Montañas Rocosas). Se ha consolidado como uno de los principales focos internacionales de formación y debate en física teórica y computación cuántica. Cada año acoge escuelas de primavera e invierno y talleres especializados —como la Spring School on Near-Term Quantum Computing— que reúnen a los mejores investigadores del mundo, muchos de ellos españoles, y fomentan colaboraciones que alimentan directamente el ecosistema nacional.

Reflexión final

La computación cuántica es global, pero también es profundamente humana. Y en esa humanidad, España tiene más presencia de la que cualquiera imaginaría.

Ingenieros en IBM. Científicos en Google. Directoras ejecutivas premiadas internacionalmente. Investigadores con ERC Grants trabajando en Londres y en San Sebastián. Una asociación nacional recién nacida con 53 miembros y respaldo ministerial. Y un grupo de empresas propias que ya no solo investigan: venden, despliegan y exportan.

La revolución cuántica no tiene fronteras. Pero tampoco tiene por qué tenerlas para el talento español.

Contacte con EADTrust si está analizando si su organización puede beneficiarse de la adopción de tecnologías cuánticas. Nuestros consultores ayudarán a identificar las modalidades más prometedoras para su caso de uso y las empresas que las están implementando.

Llame al +34 91 7160555 o escríbanos a info (at) eadtrust.com

Uno de los aspectos que tratamos en los Seminarios de Computación Cuántica y Criptografía Postcuántica de EADTrust es identificar las principales familias tecnológicas que hoy compiten por convertirse en la plataforma cuántica dominante.

La imagen que suele venir a la mente -ese ordenador repleto de tubitos dorados, los criostatos que enfrían qubits superconductores a décimas de grado sobre el cero absoluto- es solo una de ellas. En realidad hay al menos ocho enfoques distintos, cada uno nacido en un contexto diferente, con ventajas propias y cuellos de botella muy concretos. La carrera no tiene un ganador claro: mientras IBM y Google apuestan por superconductores, IonQ y Quantinuum perfeccionan los iones atrapados, PsiQuantum construye chips fotónicos a escala de wafer y Microsoft persigue los esquivos qubits topológicos. Lo que sigue es un mapa de ese territorio.

Son hoy la tecnología más madura. Se basan en circuitos eléctricos que, enfriados a temperaturas de milikelvin mediante criostatos, exhiben comportamiento cuántico gracias a los pares de Cooper y las uniones Josephson. IBM, Google, Rigetti y Amazon (con sus variantes de cat qubits) llevan años acumulando experiencia en esta familia, lo que se traduce en recuentos de qubits ya en los cientos y operaciones extremadamente rápidas —del orden de nanosegundos.

El precio de esa velocidad es doble: los tiempos de coherencia son muy cortos, lo que obliga a corregir errores de forma intensiva, y la refrigeración criogénica necesaria es costosa y difícil de escalar. Cualquier tecnología que opere a temperatura ambiente parte con ventaja logística frente a los superconductores, aunque todavía ninguna les iguala en madurez global.

2. Iones atrapados (trapped ions)

En lugar de fabricar circuitos artificiales, este enfoque usa directamente la naturaleza: átomos ionizados suspendidos en trampas electromagnéticas y manipulados con láseres. IonQ y Quantinuum (la joint venture de Honeywell y Cambridge Quantum) son los principales exponentes.

Lo que destaca de esta tecnología es su precisión. La fidelidad de las operaciones lógicas supera el 99,9 % y los tiempos de coherencia son mucho más largos que los de los superconductores, lo que la hace especialmente atractiva para la corrección de errores cuánticos. Además, todos los qubits están interconectados entre sí de forma nativa (all-to-all connectivity), algo que otras arquitecturas solo consiguen mediante costosos swaps de puertas.

Su limitación más evidente es la velocidad: donde los superconductores operan en nanosegundos, las puertas de iones pueden tardar microsegundos o incluso milisegundos. Escalar a centenares o miles de qubits también resulta complejo por la delicadeza del control láser requerido.

3. Qubits fotónicos (photonic qubits)

En vez de usar partículas cargadas o circuitos criogénicos, este enfoque codifica la información en fotones —partículas de luz— mediante enfoques de computación basada en medición (measurement-based quantum computing) o en variables continuas. PsiQuantum, Xanadu y la francesa Quandela son empresas representativas.

La gran ventaja es inmediata: los fotones no necesitan frío ni trampas, así que estos sistemas operan a temperatura ambiente y se integran de forma natural con la infraestructura de fibra óptica existente, lo que los hace muy prometedores para la computación cuántica distribuida y las redes cuánticas. Las velocidades de operación son también muy altas.

La contrapartida es que los fotones son difíciles de retener: la pérdida de fotones en los circuitos es alta y muchas operaciones son probabilísticas, lo que obliga a repetir los cálculos muchas veces. La corrección de errores resulta más compleja que en iones o superconductores, aunque la apuesta de PsiQuantum es que la fabricación en oblea de silicio a gran escala compensará estas ineficiencias con volumen.

4. Átomos neutros (neutral atom qubits / interacción Rydberg)

Similar en espíritu a los iones atrapados, pero usando átomos neutros —sin carga eléctrica— atrapados en pinzas ópticas individuales o en retículas láser. Las interacciones entre qubits se activan excitando los átomos a estados de Rydberg, de altísima energía. QuEra (surgida del MIT y Harvard), Pasqal y Atom Computing son los nombres más conocidos.

El potencial de escalabilidad es notable: se han demostrado ya arrays de miles de átomos, y la capacidad de reconfigurar dinámicamente la posición de los qubits abre posibilidades únicas para la simulación cuántica analógica. Los tiempos de coherencia son razonables y no se requieren las complejas trampas electromagnéticas de los iones.

La fidelidad de las puertas lógicas todavía queda por debajo de lo que alcanzan los iones atrapados, y el control óptico preciso es intrincado. Como plataforma de computación universal basada en puertas (gate-based), está menos madura que los superconductores, aunque avanza a gran velocidad.

5. Qubits de espín en silicio (silicon spin qubits)

Usan el espín de electrones o de núcleos atómicos confinados en puntos cuánticos (quantum dots) fabricados en silicio. La apuesta de fondo es poderosa: si los qubits se pueden fabricar con la misma tecnología CMOS que se usa en los chips clásicos, la ruta hacia millones de qubits podría ser mucho más directa que con cualquier otra tecnología. Intel, Quantum Motion y SpinQ son representantes de este enfoque.

La integración potencial con la electrónica convencional es su principal baza, junto con la posibilidad de operar a temperaturas algo más elevadas que los superconductores de nitrógeno líquido, aunque todavía criogénicas.

El reto es que aún es una tecnología temprana: el número de qubits demostrados con alta fidelidad es limitado, el ruido nuclear del entorno del silicio afecta a la coherencia, y el control preciso de espines individuales en chips densos presenta dificultades técnicas considerables.

6. Qubits topológicos (topological qubits – basados en fermiones de Majorana)

Es la apuesta más radical y la que genera más expectativas y controversia a partes iguales. La idea es construir qubits que sean intrínsecamente resistentes a los errores, no a través de corrección activa sino gracias a propiedades topológicas de ciertos materiales: en concreto, los denominados fermiones de Majorana, que emergen en nanowires semiconductores bajo condiciones específicas. Microsoft lidera este camino con su chip Majorana 1 —y el más reciente Majorana 2— en el marco de su programa Azure Quantum.

Si funcionan como se espera en teoría, estos qubits requerirían órdenes de magnitud menos recursos de corrección de errores que cualquier otra tecnología, lo que los convertiría en candidatos naturales para la computación tolerante a fallos a largo plazo.

El problema es que son extremadamente difíciles de fabricar y de verificar experimentalmente —hubo incluso una retractación polémica de un artículo de Nature en 2021 sobre su observación—, y la comunidad científica no ha alcanzado aún consenso sobre si los dispositivos actuales exhiben genuinamente las propiedades topológicas reclamadas. En cualquier caso, es una tecnología en estadios muy tempranos comparada con superconductores o iones.

7. Centros NV en diamante (nitrogen-vacancy centers / NV centers)

Los centros de vacancia de nitrógeno (NV) son defectos puntuales en la red cristalina del diamante: una vacante atómica junto a un átomo de nitrógeno sustituyendo a un carbono. El espín de los electrones asociados a este defecto puede usarse como qubit, manipulado con microondas y leído ópticamente. Quantum Brilliance es la empresa más activa en su comercialización; también se investigan ampliamente en grupos académicos.

Su característica más llamativa es que operan a temperatura ambiente, lo que elimina la necesidad de criostatos. Además, los qubits NV individuales tienen alta fidelidad y son versátiles: sirven también como sensores cuánticos de campos magnéticos o como nodos de memoria en redes cuánticas.

La dificultad es escalar. Acoplar múltiples qubits NV entre sí de forma eficiente sigue siendo un problema abierto, la lectura óptica es ineficiente (muchos fotones se pierden), y las velocidades de operación son lentas comparadas con fotónica o superconductores.

8. Recocido cuántico (quantum annealing)

Es el único enfoque de esta lista que ya está comercialmente desplegado a gran escala. D-Wave Systems, su principal exponente, ofrece sistemas con miles de «qubits» —aunque de naturaleza diferente a los qubits lógicos universales— desde hace más de una década. En lugar de ejecutar circuitos de puertas, el recocido cuántico evoluciona lentamente el estado de un sistema físico para minimizar una función de energía, lo que lo hace especialmente apto para problemas de optimización combinatoria: logística, planificación, finanzas.

Su accesibilidad práctica hoy es real: empresas como Volkswagen, Mastercard o la NASA han explorado aplicaciones concretas. Sin embargo, su alcance es fundamentalmente limitado: no es una computadora cuántica universal, no puede ejecutar algoritmos como Shor o Grover en su forma general, y la ventaja cuántica demostrable sobre los mejores algoritmos clásicos sigue siendo objeto de debate académico.

And the winner is…

No existe una tecnología ganadora, al menos por ahora. Cada familia tiene fortalezas que las demás envidian y debilidades que sus competidoras explotan. Lo más probable es que el camino hacia la computación cuántica tolerante a fallos (fault-tolerant quantum computing) no lo recorra una única plataforma, sino arquitecturas híbridas o modulares que combinen lo mejor de varios enfoques: la madurez y velocidad de los superconductores, la fidelidad de los iones, la escalabilidad de los átomos neutros, la integración fotónica para comunicación y la estabilidad inherente —si se confirma— de los qubits topológicos.

El campo avanza a una velocidad inusual, y lo que hoy es un cuello de botella puede dejar de serlo en dos o tres años. Por eso conviene no apostar demasiado pronto por un solo caballo.

Contacte con EADTrust si está analizando si su organización puede beneficiarse de la adopción de tecnologías cuánticas. Nuestros consultores ayudarán a identificar las modalidades más prometedoras para su caso de uso y las empresas que las están implementando.

Llame al +34 91 7160555 o escríbanos a info (at) eadtrust.com

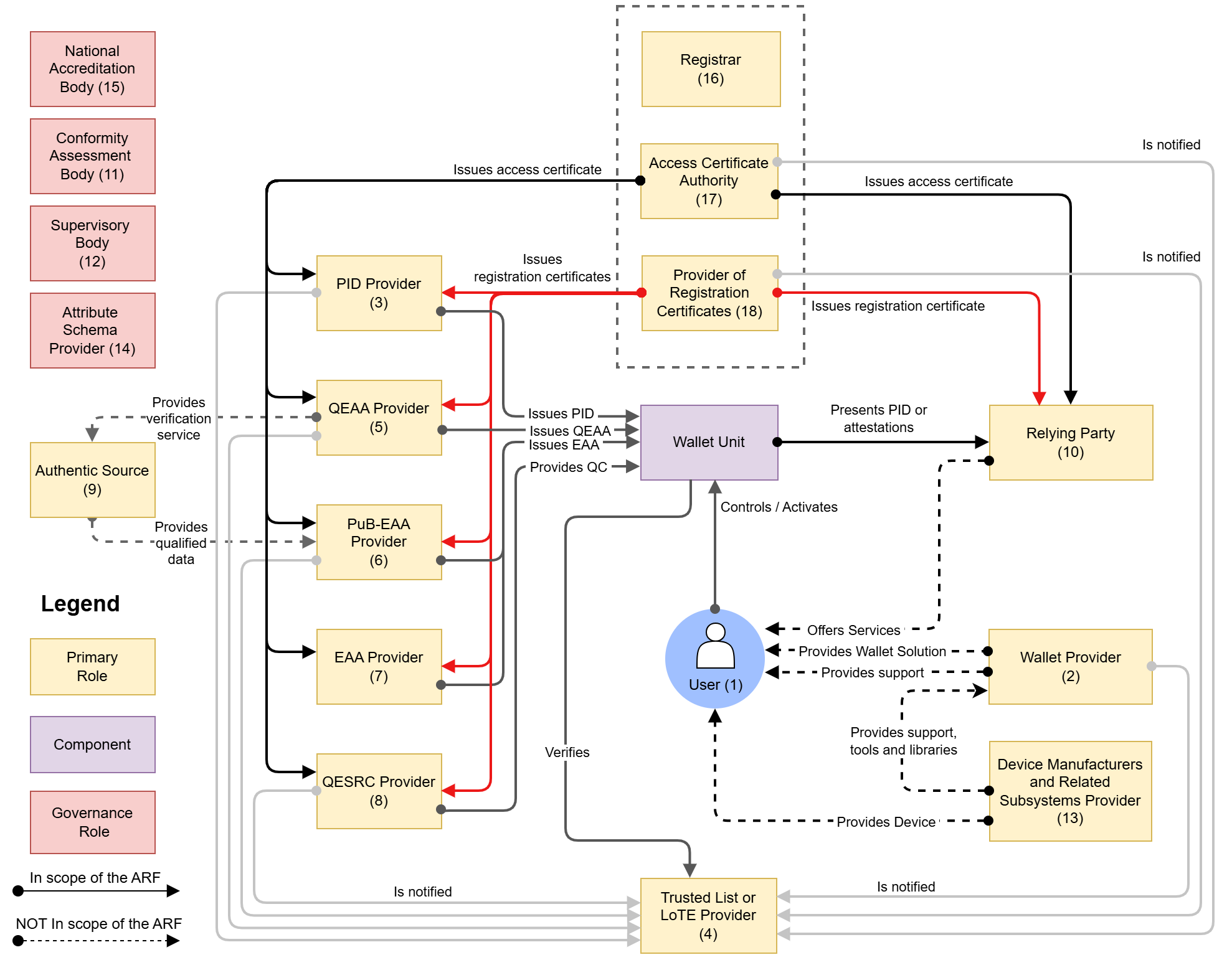

El Artículo 5 septies del Reglamento (UE) 2024/1183, conocido como eIDAS 2, introduce una obligación directa para algunas empresas del sector privado: a más tardar en diciembre de 2027 (36 meses después de la entrada en vigor tras su publicación de los actos de ejecución correspondientes), las entidades obligadas deberán aceptar la Cartera de Identidad Digital de la Unión Europea (EUDI Wallet) como medio de identificación y autenticación reforzada del usuario.

Esta obligación afecta a todas las entidades que, por disposición legal o contractual, deban realizar una autenticación reforzada del cliente (SCA – Strong Customer Authentication) conforme al Reglamento (UE) 2016/679 (RGPD), la Directiva PSD2 o normativa sectorial específica.

Salvo microempresas y pequeñas empresas de los sectores aludidos.

La Cartera funciona mediante declaraciones electrónicas de atributos basadas en estándares abiertos (ISO/IEC 18013-5, OpenID4VCI y OpenID4VP), lo que permite la divulgación selectiva de atributos y la firma criptográfica de pruebas de posesión, sin que el prestador de servicios almacene datos biométricos ni documentos.

A continuación se detallan los casos de uso técnicos principales de onboarding (contratación inicial) y autenticación posterior por cada sector referenciado en el artículo 5 septies.

1. Banca y servicios financieros

Onboarding: El usuario presenta su Cartera a través de un flujo OpenID4VP. El banco recibe, en tiempo real los Datos de Identificación Personal (DIP) del titular de la Cartera (DNI/NIE, datos de residencia, fecha de nacimiento y, opcionalmente, mediante Declaraciones Electrónicas de Atributos complementarias, otros datos como nivel de ingresos o scoring crediticio). Se elimina la necesidad de videoidentificación o carga manual de documentos. La cartera puede gestionar la firma electrónica cualificada (QES, Qualified Electronic Signature) del contrato, por lo que todo el proceso podría completarse en uno o dos minutos.

Autenticación para acceder al servicio: Login en banca online o app móvil mediante protocolo OpenID Connect con presentación de credencial firmada. La Cartera actúa como segundo factor criptográfico (equivalente a un dispositivo seguro), cumpliendo los requisitos de SCA de PSD2 y sustituyendo o complementando OTP y contraseñas.

2. Suministros (empresas eléctricas, de gas y de agua)

Onboarding: Contratación de nuevo punto de suministro o cambio de comercializadora. La Cartera entrega atributos verificados de titularidad y domicilio, permitiendo la activación inmediata del contrato sin intervención manual. La cartera puede gestionar la firma electrónica cualificada a distancia del contrato,

Autenticación para acceder al servicio: Acceso al área de cliente para consulta de consumos, facturas o modificación de potencia contratada. La integridad criptográfica garantiza que solo el titular autorizado pueda modificar datos sensibles.

3. Telecomunicaciones

Onboarding: Alta de línea móvil, fibra óptica, servicios audiovisuales o paquete convergente. Verificación automática de identidad y titularidad sin videollamada ni envío de documentación. El operador recibe, en tiempo real los Datos de Identificación Personal (DIP) del titular de la Cartera (DNI/NIE, datos de residencia, fecha de nacimiento).

Autenticación para acceder al servicio: Login en la app del operador para gestión de la línea, portabilidades o contratación adicional de servicios complementarios. Ideal para procesos que requieren SCA (cambio de titular, eSIM, etc.).

4. Transporte

Onboarding: Compra de abonos de transporte, alquiler de vehículos o contratación de seguros de viaje. La Cartera puede entregar atributos verificados del carnet de conducir o pasaporte.

Autenticación para acceder al servicio: Validación de títulos de transporte digitales o acceso a plataformas de movilidad compartida. La credencial permite la verificación offline y online con firma de prueba de posesión. Podría controlar la interfaz NFC para que la propia cartera se pueda usar como título de transporte.

5. Sanidad

Onboarding: Alta en plataformas de telemedicina, contratación de seguros médicos privados o integración en sistemas de historial clínico compartido.

Autenticación para acceder al servicio: Login seguro para consulta de resultados, recetas electrónicas o citas. La divulgación selectiva protege datos de salud especialmente sensibles (art. 9 RGPD). Posible uso en farmacias para la dispensación de medicamentos.

6. Educación

Onboarding: Matrícula en universidades privadas, plataformas de formación continua o cursos de posgrado. Con posibilidad de aportar Declaraciones Electrónicas de Atributos de haber superado cierto nivel formativo cuando se exige para matricularse en otro superior.

Autenticación para acceder al servicio: Acceso a campus virtuales, entrega de exámenes o consulta de calificaciones, presentación de trabajos. La Cartera puede portar credenciales académicas verificadas (títulos, certificados de competencias).

7. Otros servicios básicos y plataformas en línea de muy gran tamaño (VLOPs)

Onboarding: Contratación de servicios postales premium, infraestructuras críticas o cualquier servicio que requiera SCA.

Autenticación para acceder al servicio: Gestión de envíos, seguimiento o acceso a portales de infraestructuras.

Caso específico de VLOPs (X, Google y Microsoft)

El párrafo 3 del artículo 5 septies impone una obligación específica a las plataformas definidas como Very Large Online Platforms (VLOPs) conforme al artículo 33 del Digital Services Act (Reglamento (UE) 2022/2065): cuando requieran autenticación del usuario para acceder a sus servicios en línea, deberán aceptar y facilitar el uso de la Cartera de Identidad Digital Europea (EUDI Wallet) para la autenticación, siempre bajo petición voluntaria del usuario y limitándose a los datos mínimos necesarios para el servicio concreto.

Esta obligación entra en vigor en el mismo plazo que para el resto del sector privado (diciembre de 2027) y busca reducir el fraude, mejorar la verificación de edad, combatir cuentas falsas y garantizar el cumplimiento del principio de minimización de datos del RGPD.

X: Autenticación reforzada para cuentas verificadas, funciones premium (X Premium) o publicación de contenido monetizado. La Cartera permite verificación de identidad real mediante divulgación selectiva y firma de prueba de posesión, reduciendo significativamente cuentas falsas y bots sin necesidad de vincular cuentas externas. Soporte técnico mediante OpenID4VP.

Google: Login en Gmail, YouTube, Google Workspace o Google Play Store mediante protocolo OpenID4VP. Ejemplos prácticos incluyen verificación de edad para contenido restringido (sin revelar la fecha de nacimiento), autenticación en Workspace para empresas o compras en Play Store. La Cartera actuaría como credencial única, eliminando la necesidad de contraseñas o factores adicionales y facilitando el cumplimiento de normativas de protección de menores.

Microsoft: Autenticación en Microsoft 365, Azure (Entra ID), Outlook o Xbox. Especialmente relevante en entornos B2B y educativos, donde la trazabilidad criptográfica y la Wallet Attestation garantizan el cumplimiento de políticas de seguridad corporativa y permiten single sign-on (SSO) con credenciales verificadas de forma nativa.

En todos los casos, las VLOPs deben implementar los flujos de presentación de credenciales (OpenID4VP) y respetar el principio de minimización de datos.

Cómo prepararse: hoja de ruta técnica para entidades obligadas

Se sugiere a las empresas obligadas que reserven presupuesto para llevar a cabo los trabajos de adaptación durante 2026 y 2027:

Diagnóstico (Q3-Q4 2026): Mapear todos los procesos que requieren SCA y evaluar el impacto de la obligación.

Integración técnica (2026-2027):

Implementar endpoints OpenID4VCI / OpenID4VP y soporte para Wallet Attestation.

Conectar con un servicio cualificado de archivo electrónico (conforme al Reglamento de Ejecución (UE) 2025/2532) para conservar las evidencias de presentación.

Adaptar sistemas de backend para procesar Verifiable Credentials y Selective Disclosure.

Certificación y auditoría: Obtener certificación eIDAS como Qualified Trust Service Provider (QTSP) o contratar uno ya acreditado.

Formación y gobernanza: Designar un Responsable de la Cartera Digital y actualizar políticas de privacidad y seguridad.

Pruebas piloto: Participar en los entornos sandbox de la Comisión Europea o en los pilotos nacionales.

Las entidades que inicien la preparación en 2026 contarán con ventaja competitiva y evitarán sanciones por incumplimiento.

EADTrust, tu aliado para la transición

En EADTrust ya prestamos servicios cualificados de confianza (certificados para la firma electrónica cualificada y para el sello electrónico cualificado, sello de tiempo cualificado y archivo electrónico) y ya contamos con implementaciones de cartera que se adaptan a los proyectos.

Participamos en el CSC Interoperability Event 2026 en Bucarest con nuestra herramienta de Firma Remota que se puede invocar desde diferentes despliegues de Cartera.

Ofrecemos consultoría especializada para la integración de la EUDI Wallet.

Nuestro equipo de especialistas en Confianza Digital puede ayudarte a cumplir el artículo 5 septies de forma ágil y conforme a la normativa publicada.

1. ¿Cuándo debe tener servicios activables por la Cartera IDUE la Administración Pública?

Muchos organismos y ayuntamientos (los que al menos conocen que existirá una «Cartera IDUE») empiezan a inquietarse porque la fecha del 24 de diciembre de 2026 se acerca y no saben qué tienen que hacer ni si recibirán apoyo de organismos más especializados. Otros, los que ni siquiera saben que en 2024 se publicó el Reglamento UE 2024/1083 y que sus disposiciones son obligatorias en toda Europa, no son conscientes de que en Navidades estarán al margen de la Ley y no cumplirán sus obligaciones de dar servicios a sus ciudadanos y mantener los sistemas de interlocución telemática a la que están obligados (en aplicación de otras leyes que también rigen en este nuevo contexto: La Ley 39/2015 «LPACAP» y el RD 203/2021).

Es urgente la adaptación de los organismos públicos que prestan servicios electrónicos, desde los ayuntamientos más pequeños hasta los grandes ministerios, universidades y organismos reguladores.

¿Cómo deben prepararse los ayuntamientos y otros organismos públicos para aceptar la EUDI Wallet a tiempo, antes de finales de 2026, y cómo pueden aprovecharla en casos de uso concretos?

La buena noticia es que muchas administraciones ya cuentan con una base sólida de administración electrónica, Cl@ve, DNIe, sede electrónica y archivo electrónico, carpeta ciudadana que puede reutilizarse. La mala noticia, vista la proximidad de los plazos, es que las entidades que aún no han iniciado la adaptación a la EUDI Wallet ya van tarde y corren un riesgo evidente de no llegar a tiempo si no actúan con rapidez.

2. Qué es la EUDI Wallet y por qué afecta tanto a ayuntamientos y organismos públicos

La EUDI Wallet, o Cartera IDUE es la Cartera de Identidad Digital de la Unión Europea prevista en el nuevo Reglamento de identidad digital europea y servicios cualificados de confianza digital que modifica Reglamento eIDAS (al nuevo Reglamento se le denomina eIDAS2).

Permitirá a ciudadanos y empresas:

Identificarse digitalmente ante servicios públicos y privados en toda la UE.

Presentar atributos verificables (edad, domicilio, titulaciones, licencias, calidad de representante, etc.) de forma segura y estandarizada.

Desde la perspectiva de un ayuntamiento o de cualquier organismo público, la EUDI Wallet no es simplemente un nuevo botón en la pantalla de acceso de la sede electrónica:

Es un canal europeo estandarizado para autenticación e intercambio seguro de datos y certificados.

Permite desplegar de forma real el principio de “solo una vez” (once‑only): dejar de pedir al ciudadano que aporte documentos que ya obran en poder de las administraciones.

Facilita trámites transfronterizos, algo cada vez más relevante en ciudades con alta movilidad de estudiantes, trabajadores y jubilados europeos.

En el contexto municipal y regional, algunos de los atributos que podrían gestionarse a través de la EUDI Wallet son:

Domicilio de empadronamiento (certificado de empadronamiento).

Condición de familia numerosa u otros títulos específicos autonómicos.

Titulaciones académicas emitidas por universidades públicas.

Licencias y autorizaciones (apertura, obras, terrazas, espectáculos, etc.).

Condición de representante de una empresa o entidad ante el ayuntamiento.

3. Marco normativo y plazos: qué debe estar listo para finales de 2026

El Reglamento EIDAS2 establece que todos los Estados miembros deben ofrecer al menos una EUDI Wallet interoperable y gratuita para ciudadanos y empresas el 24 de diciembre de 2026 (24 meses tras la entrada en vigor de los primeros «Reglamentos de ejecución» que se publicaron el 4 de diciembre de 2024).

Se están adoptando actos de ejecución que concretan los requisitos técnicos de las wallets, de los emisores de declaraciones de atributos y de los servicios que las aceptan.

A finales de 2026 deberán existir EUDI Wallets operativas en los Estados miembros. La Cartera IDUE de España ya se presentó en el evento «EUDI Wallet launchpad» organizado por la Comisión Europea los días 10, 11 y 12 de diciembre de 2025 en Bruselas, Bélgica.

Se espera que las administraciones públicas estén en condiciones de aceptar la cartera como medio de identificación y de intercambio de atributos en ese mismo horizonte.

En este contexto, el mensaje ya no es “conviene empezar pronto”, sino mucho más contundente:

Las administraciones que deban adaptarse a la EUDI Wallet y no hayan iniciado ya el proceso de análisis y adaptación están, de facto, llegando tarde.

No se trata de generar alarma, pero sí de transmitir que el margen para “experimentar con calma” se está agotando.

4. Impacto en la prestación de servicios electrónicos públicos

La introducción de la EUDI Wallet impacta en varios niveles de la prestación de servicios electrónicos:

4.1. Identificación y acceso a la sede electrónica

La EUDI Wallet se convierte en un nuevo método de autenticación que deberá convivir con los ya existentes (DNIe, Cl@ve, certificados). En la práctica, implicará:

Añadir un botón de “Acceder con Cartera de Identidad Digital Europea / EUDI Wallet” en la sede electrónica.

Gestionar flujos de autenticación basados en los estándares europeos definidos en el ARF.

4.2. Aportación de documentos y datos

Muchos documentos hoy aportados como PDF escaneados (certificados, justificantes, etc.) pueden transformarse en declaraciones de atributos verificables suministrados por la EUDI Wallet, tras obtenerlos de una Fuente Auténtica a través de un Prestador de Declaraciones de Atributos.

El ciudadano ya no sube un PDF de un certificado, sino que autoriza a la cartera a compartir un atributo oficial y verificable con el organismo.

4.3. Automatización del back‑office y reducción de subsanaciones

Al recibir datos estructurados y verificados, los sistemas de gestión pueden:

Validar más campos de forma automática.

Reducir requerimientos de subsanación por documentación incorrecta o ilegible.

Disminuir tiempos de tramitación y cargas administrativas.

5. Casos de uso en ayuntamientos y otros organismos públicos

Para visualizar el impacto real, es útil aterrizar la EUDI Wallet en casos de uso concretos.

5.1. Empadronamiento y certificado de empadronamiento

Caso de uso 1: solicitud de alta en el padrón municipal

El ciudadano se identifica con su EUDI Wallet en la sede del ayuntamiento.

Autoriza la lectura de atributos de identidad y, eventualmente, de domicilio procedentes de otras administraciones.

El ayuntamiento utiliza esos datos para pre‑rellenar el formulario de empadronamiento y verificar la identidad.

Una vez completado el trámite (tras las verificaciones pertinentes), el ayuntamiento puede emitir una declaración electrónica de atributo “domicilio empadronado en el municipio X” que el ciudadano incorpora a su cartera.

Caso de uso 2: obtención del certificado de empadronamiento

En lugar de descargar un PDF desde la sede, el ciudadano podría:

Recuperar desde su EUDI Wallet un atributo de empadronamiento emitido previamente por el ayuntamiento.

Presentarlo en otros organismos sin necesidad de solicitar de nuevo el certificado.

5.2. Bonificaciones y ayudas municipales (familia numerosa, transporte, tasas)

Caso de uso 3: bonificación de tasas para familias numerosas

La comunidad autónoma emite una declaración deatributos de “familia numerosa” que el ciudadano guarda en su EUDI Wallet.

Al solicitar una bonificación en el IBI, tasas escolares o actividades deportivas, el ciudadano:

Se identifica con la EUDI Wallet.

Autoriza la transmisión del atributo “familia numerosa”.

El sistema municipal valida automáticamente el requisito, sin PDFs ni copias en papel.

Caso de uso 4: ayudas al alquiler u otras ayudas sociales

Atributos como situación de desempleo o determinada información tributaria pueden presentarse desde la cartera.

El ayuntamiento reduce al mínimo la documentación aportada manualmente y los errores de cumplimentación.

5.3. Licencias urbanísticas y de actividad

Caso de uso 5: solicitud de licencia de obras o apertura de negocio

Personas físicas y representantes de empresas se identifican con la EUDI Wallet, presentando atributos de identidad y de representación.

Se consumen atributos relativos a:

Capacidad de representación de la empresa solicitante.

Situación censal o registral de la entidad.

El ayuntamiento realiza más rápido las verificaciones previas, reduciendo requerimientos posteriores.

Caso de uso 6: declaraciones responsables y comunicaciones previas

En procedimientos basados en declaración responsable, el solicitante puede firmarla electrónicamente a través de credenciales vinculadas a su cartera, reforzando la vinculación jurídica entre identidad, atributos y acto.

5.4. Educación y servicios universitarios en universidades públicas

Caso de uso 7: matrícula y servicios universitarios

Estudiantes se identifican con la EUDI Wallet para matricularse o acceder a servicios universitarios.

Aportan atributos como:

Titulaciones previas.

Reconocimiento de discapacidad para bonificaciones.

La universidad puede emitir credenciales académicas verificables (títulos, certificados de notas) que el estudiante incorpora a su cartera para trámites futuros, incluso en otros países de la UE.

5.5. Transporte público y servicios metropolitanos

Caso de uso 8: abonos de transporte y tarifas reducidas

La autoridad de transporte utiliza la EUDI Wallet para:

Identificar al usuario.

Verificar atributos como edad, condición de estudiante, familia numerosa o discapacidad.

La asignación de tarifas reducidas se automatiza y se evitan múltiples aportaciones de documentos a lo largo del tiempo.

5.6. Reserva de instalaciones deportivas municipales y acceso a las instalaciones

Caso de uso 9: reserva de frontones, piscinas pistas, pabellones y otros espacios deportivos

El ciudadano accede a la sede electrónica o al portal de reservas del ayuntamiento.

Se identifica con su EUDI Wallet, lo que permite al sistema:

Verificar la identidad y, si procede, atributos como edad (por ejemplo, horario o tarifa para menores), condición de estudiante o residente del municipio.

El ayuntamiento asocia automáticamente la reserva a la identidad verificada del usuario, reduciendo fraudes o usos de reserva de terceros.

En el pago de las tasas (si aplica), el ciudadano puede autorizar, desde la misma cartera, la presentación de atributos necesarios para bonificaciones (familia numerosa, estudiantes, etc.), sin necesidad de presentar documentos adicionales.

Caso de uso 10: autenticación en el acceso físico a las instalaciones

En el acceso a las instalaciones deportivas municipales (pabellón, polideportivo, pistas), el usuario puede:

Autenticarse mediante la EUDI Wallet en un terminal o punto de control electrónico (lectura de QR, NFC, o integración con sistemas de control de acceso).

El sistema valida la identidad y la reserva activa o el pase de uso almacenado en la cartera.

En entornos donde se requiera verificación de capacidad de representación (por ejemplo, menor acompañado por un adulto), el ayuntamiento puede validar también ese atributo procedente de la cartera, sin necesidad de presentar documentos en papel en el acceso.

Este doble flujo —reserva online con identidad verificada y acceso físico basado en la misma cartera— convierte a la EUDI Wallet en un elemento articulador entre la administración electrónica y los servicios presenciales, reforzando la seguridad, reduciendo fraudes y mejorando la experiencia de usuario.

6. Relación con Cl@ve, DNIe, Carpeta Ciudadana, certificados y otros medios actuales

España parte de una posición ventajosa gracias a sistemas como Cl@ve, el uso extendido del DNIe y los certificados electrónicos, que ya proporcionan una alta capilaridad de identificación electrónica en servicios públicos. Posiblemente la autenticación por EUDI Wallet se incorpore a las opciones de autenticación por Cl@ve simplificando la adopción de este sistema de autenticación

Pero también habrá organismos que den la opción de autenticación por EUDI Wallet en su propia página web de sede electrónica sin sustituir de un día para otro el resto de sistemas de autenticación:

Durante años, veremos un escenario de coexistencia: Cl@ve, certificados, DNIe y EUDI Wallet.

Muchas inversiones en infraestructura de administración electrónica, carpeta ciudadana, firma y sello electrónicos y archivo electrónico son directamente reutilizables en el nuevo modelo.

El foco de la transformación se desplaza desde el “cómo identifico al ciudadano” al “cómo gestiono, admito y genero declaraciones de atributos”, donde la EUDI Wallet se convierte en el articulador principal.

7. Hoja de ruta de adaptación para ayuntamientos y organismos públicos

Con los plazos ya tan próximos, la hoja de ruta deja de ser un ejercicio teórico y se convierte casi en un plan de choque para quienes aún no han empezado.

7.1. Gobernanza y planificación del proyecto

La integración de la EUDI Wallet no es un proyecto exclusivamente TIC. Requiere:

Un equipo de proyecto con: TIC, servicios jurídicos, administración electrónica/procedimientos, protección de datos y atención ciudadana.

Alinear la cartera con proyectos ya en marcha: carpeta ciudadana, archivo electrónico, cita previa, sistemas de gestión interna, etc.

7.2. Análisis de procedimientos y sedes electrónicas

Es imprescindible identificar con rapidez:

Procedimientos prioritarios por volumen e impacto (empadronamiento, ayudas, licencias, transporte, educación).

Puntos de fricción donde la EUDI Wallet pueda aportar más valor (mucha documentación, colas, subsanaciones reiteradas).

7.3. Integración técnica: ARF, APIs y proveedores

La integración se basará en:

Interfaces alineados con el Architectural Reference Framework (ARF) europeo.

APIs y SDKs de la solución de EUDI Wallet que despliegue el Estado miembro.

Colaboración con prestadores cualificados de servicios de confianza y proveedores especializados en identidad y firma.

7.4. Seguridad, eIDAS2, ENISA y esquemas nacionales de certificación (en España, Lince)

La EUDI Wallet estará sometida a esquemas de certificación de seguridad. Para los organismos públicos eso implica:

Tratar la integración con la cartera como una función crítica soportada por TIC, sujeta a análisis de riesgos, medidas de seguridad y continuidad.

Alinear las soluciones con marcos nacionales como el Esquema Nacional de Seguridad (a través de «Lince») y la normativa vinculada a NIS2, cuando resulte aplicable.

7.5. Comunicación y gestión del cambio con la ciudadanía

La adopción no será homogénea:

Es necesario diseñar campañas informativas explicando qué es la cartera, cómo se obtiene y en qué trámites locales ya aporta ventajas.

Deben mantenerse métodos alternativos de acceso, para no discriminar a quienes no usen la cartera.

Hay que formar al personal de atención presencial y telefónica para que ayude a los ciudadanos a utilizar la EUDI Wallet.

8. Oportunidades y riesgos de la inacción

La EUDI Wallet abre una ventana de oportunidad para:

Aplicar de forma real el principio once‑only.

Reducir cargas administrativas para ciudadanía y empresas.

Facilitar la movilidad europea en el ámbito local (estudiantes, trabajadores, jubilados, teletrabajadores).

Pero la inacción tiene costes claros:

Desfase tecnológico frente a otras administraciones y entidades privadas que ya aceptan la cartera.

Proyectos de última hora con sobrecostes y mayor riesgo operativo.

Percepción negativa de la ciudadanía, que puede ver a su administración local “a remolque” en identidad digital y servicios electrónicos.

9. Conclusiones: quien no haya empezado, ya llega tarde

Los plazos normativos nos sitúan ante una realidad difícil de ignorar:

La EUDI Wallet debe estar operativa a escala de la UE en el entorno de finales de 2026.

Las administraciones públicas deberán estar preparadas para aceptarla como medio de identificación y de generación o aceptación de declaraciones de atributos.

En este contexto, el mensaje para ayuntamientos, comunidades autónomas, universidades y otros organismos públicos es claro:

Las entidades que deban adaptarse a la EUDI Wallet y no estén ya trabajando activamente en ello, van tarde.

Eso no significa que sea imposible llegar, pero sí que el margen de maniobra se ha reducido drásticamente.

Los próximos meses deberían concentrarse en:

Acelerar la gobernanza y la planificación, sin dilaciones.

Priorizar casos de uso de alto impacto como los descritos.

Apoyarse en proveedores expertos en identidad digital y servicios de confianza, evitando comenzar desde cero.

La EUDI Wallet no es solo un tema de cumplimiento regulatorio: es una oportunidad estratégica para simplificar trámites, reducir cargas, mejorar la experiencia de la ciudadanía y posicionar a cada administración en el ecosistema europeo de identidad digital. Quien se mueva ahora con decisión aún puede llegar a tiempo; quien siga esperando, probablemente no.

EADTrust acompaña la adaptación a la EUDI Wallet

Para las administraciones públicas y otros organismos que ya están descubriendo que la adaptación a la EUDI Wallet no es un “próximo proyecto”, sino una prioridad de año 2026, el reto no solo es técnico, sino también de gobernanza, integración y pruebas controladas.

EADTrust ofrece servicios de consultoría especializada para:

Analizar y adaptar los sistemas existentes (sede electrónica, portales de reservas, sistemas de control de acceso, gestión de ayudas, etc.) a un entorno preparado para el uso de la EUDI Wallet.

Definir casos de uso prioritarios (empadronamiento, ayudas, licencias, reservas de instalaciones deportivas, educación, etc.) y alinearlos con la hoja de ruta de la entidad pública.

Implementar entornos de prueba a modo “sandbox”, donde los organismos públicos pueden:

Probar integraciones con la EUDI Wallet.

Validar flujos de autenticación y de atributos.

Formar a equipos de TIC y de atención ciudadana en un entorno realista pero sin riesgo para la producción.

Las entidades interesadas en conocer cómo EADTrust puede ayudarles a adaptarse a la EUDI Wallet, a definir proyectos de integración o a acceder a un entorno de prueba, pueden solicitar más información en el sitio web:

👉 usercentric.id (plataforma de EADTrust dedicada a soluciones de identidad digital y servicios de confianza).

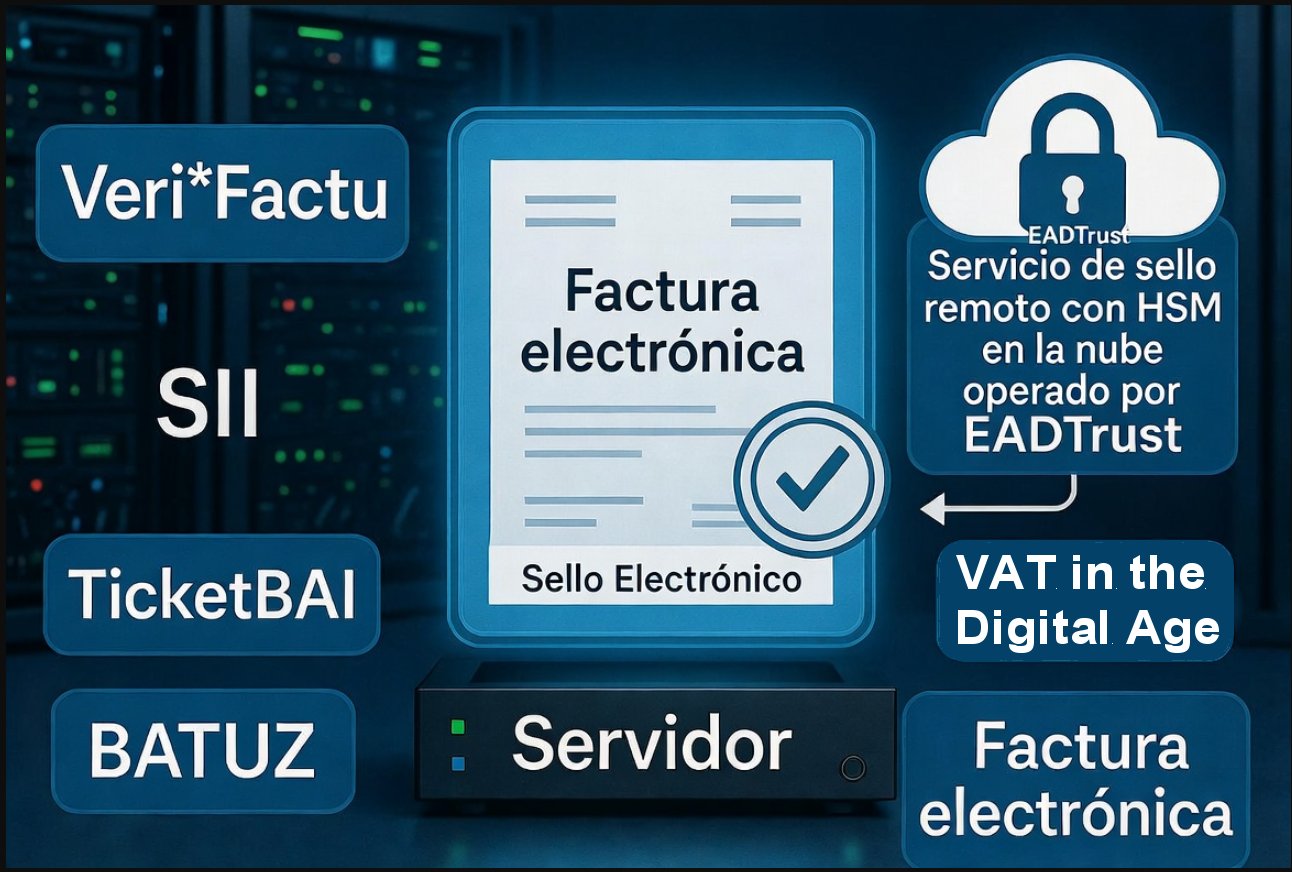

La proliferación de siglas y normativas en torno a la facturación en España puede resultar abrumadora, incluso para quienes seguimos este ecosistema de cerca.

¿Qué diferencia hay entre Veri-Factu y el SII? ¿A qué obliga ya la Ley Crea y Crece tras el Real Decreto 238/2026? ¿Qué pasa en Navarra o en el País Vasco? ¿Y el sello electrónico remoto cualificado?

En este artículo trato de trazar un mapa claro de todos estos conceptos, sus solapamientos y sus diferencias, y termino explicando por qué el sello electrónico remoto cualificado es una pieza técnica que los une a todos.

1. El terreno de juego: dos grandes familias de obligaciones

Antes de entrar en detalle, conviene distinguir dos líneas normativas que a menudo se confunden porque comparten vocabulario pero tienen objetivos distintos:

Las obligaciones de control fiscal (SII, Veri-factu): nacen de la potestad de la Agencia Tributaria para verificar en tiempo real —o casi— que las facturas emitidas existen y son íntegras. El destinatario de la información es la Administración.

La obligación de facturar electrónicamente entre empresas (Ley 18/202 Crea y Crece / Real Decreto 238/2026)

): nace del derecho del acreedor a recibir su factura en formato estructurado y de la ambición de reducir la morosidad. El destinatario es el cliente B2B.

Son obligaciones que pueden coexistir, complementarse y, en muchos casos, satisfacerse con la misma infraestructura técnica, pero que responden a lógicas diferentes.

2. El SII: el pionero del reporte en tiempo real

El Suministro Inmediato de Información (SII) se introdujo en 2017 (Real Decreto 596/2016) y obliga a determinados contribuyentes —grandes empresas, grupos de IVA, inscritos en el REDEME— a enviar a la AEAT los registros de facturación en un plazo máximo de cuatro días hábiles desde la expedición o recepción de la factura.

¿Qué se envía?

No se envía la factura en sí, sino un registro de facturación en XML con los campos esenciales (fecha, importe, NIF, tipo de IVA…). La factura original puede seguir siendo en papel o en cualquier formato, siempre que el registro llegue a tiempo.

¿Quién está obligado?

Hoy en día están obligados al SII unos 62.000 contribuyentes que representan aproximadamente el 80 % de la recaudación de IVA en España. Para el resto, sigue siendo voluntario.

La llave técnica: certificado de empresa (sello)

Las comunicaciones al SII se realizan mediante servicios web de la AEAT, autenticados con el certificado de representante de persona jurídica o el certificado de sello de persona jurídica emitido por una autoridad de certificación cualificada. Esto ya anticipa la distinción que abordaremos más adelante sobre firma vs. sello.

3. Veri-factu: integridad de secuencia en el registro en origen

Veri-factu (oficialmente, el sistema de emisión de facturas verificables regulado por el Real Decreto 1007/2023 (modificado por RD 254/2025 y RD-ley 15/2025) y desarrollado por la Orden HAC/1177/2024) tiene una naturaleza diferente al SII: no es un sistema de envío a la Administración en tiempo real (aunque puede serlo), sino un sistema de integridad en origen.

La idea central

Todo software de facturación que no esté acogido al SII deberá, a partir de su entrada en vigor, generar facturas que:

Incluyan un código QR que permita al receptor verificar la factura en la sede electrónica de la AEAT.

Incorporen un mecanismo de hashes encadenados en el sistema de control de llevanza de facturas consecutivas, de modo que cualquier alteración posterior sea detectable (adición o eliminación de registros).

Puedan enviarse a la AEAT de forma voluntaria (modalidad VERI*FACTU) o simplemente conservarse en el sistema del emisor (modalidad de registro seguro) a disposición de que lo solicite la AEAT.

¿Quién está obligado?

Todos los empresarios y profesionales no obligados al SII que utilicen sistemas informáticos de facturación, con las excepciones habituales (contribuyentes que ya están en el SII quedan fuera del ámbito de Veri-factu, precisamente porque ya reportan la información al instante).

Fecha de entrada en vigor

Tras el Real Decreto-ley 15/2025, de 2 de diciembre

Personas jurídicas (Entidades del Impuesto sobre Sociedades): 1 de enero de 2027

Personas físicas (autónomos): 1 de julio de 2027

En resumen: el SII manda el registro a Hacienda; Veri-factu garantiza que el origen de la factura no ha sido manipulado y facilita la verificación posterior. Son excluyentes

4. La factura electrónica B2B: la Ley Crea y Crece

La Ley 18/2022, de creación y crecimiento de empresas (conocida como Ley Crea y Crece), establece en su artículo 12 la obligación de facturar electrónicamente entre empresarios y profesionales en sus relaciones B2B. Esta obligación se concreta en el Real Decreto 238/2026, de 25 de marzo que señala la futura publicación de la Orden Ministerial para dar cobertura a la solución pública gestionada por la AEAT

Plazos de aplicación efectiva (contados desde la publicación de la Orden Ministerial de desarrollo de la solución pública de facturación electrónica):

12 meses → empresas con volumen de operaciones > 8 millones €.

24 meses → resto de empresarios y profesionales.

Durante los primeros 12 meses las grandes empresas podrán acompañar la factura electrónica con un PDF legible (salvo que el cliente acepte expresamente el formato estructurado).

¿Qué exige?

Que la factura se emita en un formato estructurado (UBL, CII, EDIFACT y Facturae) y se transmita por plataformas de intercambio interoperables.

Que las plataformas —tanto la pública (FACeB2B) como las privadas acreditadas— garanticen la autenticidad e integridad de las facturas.

Que el receptor no pueda rechazar la recepción de facturas electrónicas. La eliminación del requisito de aceptación del destinatario en el artículo 232 de la Directiva del IVA es el cambio del paquete “IVA en la era digital” (ViDA) con la Directiva 2025/516, el Reglamento 2025/517 y el Reglamento de Ejecución 2025/518 que permite a los Estados miembros hacer obligatoria la factura electrónica también para el receptor.

¿Qué no es la factura electrónica?

Un PDF enviado por correo electrónico no es una factura electrónica a efectos de la Ley Crea y Crece, aunque la normativa de IVA lo tolere cuando hay acuerdo entre partes. La factura electrónica en sentido estricto requiere un formato estructurado y un canal de transmisión que garantice la autenticidad.

La firma y el sello en la factura electrónica

El reglamento Facturae y el estándar FacturaE ya exigen desde hace años la firma electrónica de la factura. Para una persona jurídica (empresa), lo que técnicamente corresponde es un sello electrónico —no una firma—, tal como veremos en el apartado dedicado a esta distinción.

5. Los regímenes forales: Navarra y el País Vasco

España no tiene un sistema tributario unitario. El régimen foral de Navarra y de los tres Territorios Históricos vascos (Álava, Gipuzkoa y Bizkaia) les otorga competencia normativa propia en materia de IRPF, Impuesto de Sociedades e IVA (en el caso vasco, a través del Concierto Económico; en el caso navarro, mediante el Convenio Económico) del art. 45.3 LORAFN (Ley Orgánica 13/1982). El nuevo RD 238/2026 incluye una disposición adicional específica para garantizar la interoperabilidad.

¿Los regímenes forales tienen su propio SII y Veri-factu?

Sí, y este es un punto que sorprende a muchos:

Régimen

SII

Veri-Factu equivalente

Factura electrónica B2B (RD 238/2026)

Territorio Común (AEAT)

Real Decreto 596/2016

RD 1007/2023 (plazos 2027)

Obligatoria (plazos según volumen)

País Vasco

Propio (a través de Concierto Económico)

TicketBAI

Adaptada vía acuerdos con Haciendas Forales

Navarra

Propio (Convenio Económico)

Sistema equivalente (NaTicket u homólogo)

Adaptada vía acuerdos con Hacienda Foral

TicketBAI y BATUZ: el adelanto vasco

TicketBAI es el sistema de facturación verificable del País Vasco, conceptualmente muy similar a Veri-factu pero anterior en el tiempo: encadena facturas con hash, genera un código QR verificable y exige que el software de facturación esté certificado por las Haciendas Forales. BATUZ es el proyecto más amplio que incluye TicketBAI y el sistema de libros de registro (LROE – Libro de Registro de Operaciones Económicas), que sustituye a los modelos 130, 303 y 347 para los contribuyentes vascos.

El País Vasco, en definitiva, ha sido el laboratorio de lo que luego se ha exportado al territorio común como Veri-factu.

Implicaciones prácticas para empresas que operan en ambos territorios

Una empresa con sede en Madrid que venda a clientes en el País Vasco no está obligada a TicketBAI (esa obligación recae sobre los contribuyentes del foro vasco). Sin embargo, si tiene un establecimiento permanente en Bizkaia o es contribuyente foral, sí aplica. Las empresas que operan en ambos territorios deben implementar sistemas que puedan adaptarse a ambas normativas, o invertir en soluciones que soporten múltiples regímenes.

6. Firma electrónica y sello electrónico: la distinción que la normativa tributaria no siempre aclara

Llegamos al punto que, en mi opinión, genera más confusión técnica y jurídica en todo este ecosistema.

Lo que dice la normativa tributaria

El artículo 10 del Real Decreto 1619/2012 (Reglamento de facturación) exige que las facturas electrónicas garanticen la autenticidad del origen y la integridad del contenido mediante firma electrónica avanzada basada en certificado reconocido o cualificado. Muchos textos normativos recientes hablan genéricamente de «firma electrónica» sin mayor precisión.

Lo que dice el Reglamento eIDAS (910/2014/UE)

El Reglamento (UE) 910/2014 (eIDAS), que es de aplicación directa en toda la UE, establece una distinción fundamental:

La firma electrónica (electronic signature) es un mecanismo exclusivo de personas físicas. Solo una persona física puede «firmar» en sentido eIDAS.

El sello electrónico (electronic seal) es el mecanismo equivalente para personas jurídicas: acredita el origen y la integridad de un documento emitido por una organización, sin que deba intervenir ninguna persona física concreta.

Esta distinción no es un tecnicismo menor: una empresa que «firma» una factura con el certificado personal de su director financiero está creando un vínculo jurídico innecesario con esa persona física, exponiéndola a responsabilidades que en realidad son de la empresa. Además, cuando esa persona cambia de cargo o abandona la empresa, el sistema deja de funcionar o genera facturas con certificados caducados.

¿Por qué la normativa tributaria no lo deja claro?

La normativa tributaria española se redactó —y en muchos casos sigue redactándose— con anterioridad o sin plena integración del enfoque eIDAS. Cuando el Reglamento de facturación habla de «firma electrónica reconocida», hay que leerlo como un requisito de nivel de garantía equivalente al de un sello electrónico cualificado cuando quien emite la factura es una persona jurídica. La Directiva sobre facturación electrónica (2014/55/UE) y los estándares EN 16931 ya apuntan en esta dirección.

La lectura correcta, por tanto, es:

Si emite la factura una persona física (autónomo): usa firma electrónica cualificada.

Si emite la factura una persona jurídica (empresa, sociedad): usa sello electrónico cualificado.

El sello electrónico cualificado es el mecanismo técnico que garantiza la autenticidad e integridad tanto en Veri-Factu, en el SII como en la nueva factura electrónica B2B. Es la misma tecnología que ya se podía usar para el SII y que ahora se extiende al resto de obligaciones.”

7. El sello electrónico cualificado remoto: la pieza que lo une todo

Tanto el SII como Veri-factu, TicketBAI/BATUZ y la factura electrónica B2B requieren que las facturas o los mensajes transmitidos a las Administraciones vayan autenticados con un certificado válido de la persona jurídica emisora. El sello electrónico cualificado es el instrumento técnico-jurídico adecuado para ello.

La evolución más relevante de los últimos años es la consolidación del sello electrónico remoto: el material criptográfico (la clave privada) reside en un HSM (dispositivo cualificado de creación de firma en la nube), operado por un prestador de servicios de confianza cualificado (QTSP). El software de facturación invoca el sello a través de una API sin necesidad de gestionar localmente ningún certificado ni hardware.

Ventajas del sello remoto cualificado para la facturación

Escenario

Beneficio del sello remoto

SII (envíos masivos a AEAT)

El servidor de facturación sella miles de registros por segundo sin gestión local de tokens

Veri-factu (hash + QR)

Cada factura queda sellada en origen de forma automática e integrada en el flujo de negocio

TicketBAI / BATUZ

Los sistemas de facturación para el País Vasco ya prevén integración con APIs de sello remoto

Factura electrónica B2B

Las plataformas de intercambio pueden sellar en nombre de la empresa emisora sin depender de certificados locales que caducan o se pierden

Factura electrónica en Navarra

El sello remoto permite centralizar la emisión aunque la empresa opere bajo el Convenio Económico

8. Cuadro comparativo final

Concepto

Quién obliga

A quién aplica

Qué garantiza

Instrumento de autenticación

SII

AEAT (territorio común)

Grandes empresas y grupos de IVA

Reporte de registros en tiempo real

Certificado de sello / representante de PJ

Veri-factu

AEAT (territorio común)

Resto de empresarios no en SII

Integridad en origen + verificación QR

Hash encadenado + sello en envío voluntario

TicketBAI / BATUZ

Haciendas Forales vascas

Contribuyentes forales vascos

Integridad en origen + reporte LROE

Certificado reconocido / sello

SII foral navarro

Hacienda Foral Navarra

Contribuyentes de Navarra

Reporte de registros

Certificado emitido bajo normativa foral

Factura electrónica B2B

Ley Crea y Crece + reglamento pendiente

Todos los empresarios y profesionales

Formato estructurado + autenticidad e integridad

Sello electrónico cualificado de la PJ emisora

9. Contacte con EADTrus si necesita un sello electrónico remoto cualificado

Si tu empresa necesita adaptarse a alguno —o a varios— de los marcos normativos descritos en este artículo, la pieza transversal que simplifica todos los escenarios es el sello electrónico remoto cualificado.

EADTrust es un prestador de servicios de confianza cualificado (QTSP) inscrito en la Lista de Confianza española (TSL), que ofrece servicios de sello electrónico remoto cualificado en la nube especialmente orientados a entornos de facturación masiva. Sus características clave:

Alta disponibilidad y escalabilidad: apropiado para entornos SII con miles de operaciones diarias.

Integración por API: los sistemas de facturación (ERP, plataformas B2B, software de TicketBAI) se conectan sin cambios de arquitectura.

Cumplimiento eIDAS y normativa tributaria española: el sello es cualificado conforme al Reglamento 910/2014, lo que cubre los requisitos de autenticidad e integridad exigidos por el Reglamento de facturación y la Ley Crea y Crece.

Soporte multi-régimen: el mismo sello sirve para el SII de la AEAT, para Veri-factu, para plataformas de intercambio B2B y para los entornos forales vascos y navarro.

Gestión del ciclo de vida del certificado: renovaciones, revocaciones y auditorías sin impacto en los sistemas del cliente.

Si quieres más información sobre cómo integrar el sello remoto cualificado de EADTrust en tu plataforma de facturación, puedes contactar con su equipo técnico llamando al 917160555 (también 902 365 612) o consultar la documentación disponible en su web.

Conclusión

El ecosistema de la facturación en España es, como hemos visto, un mosaico de obligaciones con distinto origen normativo, distinto ámbito subjetivo y distintos plazos. La buena noticia es que todos estos marcos comparten una misma necesidad técnica: garantizar la autenticidad e integridad de las facturas mediante criptografía. Y la solución idónea para las personas jurídicas —que es la inmensa mayoría de los obligados— es el sello electrónico cualificado, preferiblemente en modalidad remota para facilitar la integración y la escalabilidad.

La distinción entre firma (personas físicas) y sello (personas jurídicas) que establece el Reglamento eIDAS no es un detalle menor: es el fundamento jurídico que da validez duradera a todos los documentos electrónicos que emitimos como empresas. Leer la normativa tributaria con las gafas de eIDAS no es optativo: es necesario para implementar bien.