Identidad digital, Cartera IDUE, Firma electrónica, Archivo digital, blockchain, Medios de pago, eBanca, administración de justicia. administración pública, Seguridad Jurídica Preventiva Digital

Ayer, 17 de abril de 2026, se publicó, con fecha 16 de abril de 2026, por el Ministerio de Hacienda, el Proyecto de Orden Ministerial por la que se regula la solución pública de facturación electrónica, de acuerdo con lo dispuesto en la Disposición final tercera del Real Decreto 238/2026, de 25 de marzo, por el que se desarrolla el sistema de facturación electrónica obligatoria entre empresarios y profesionales y por el que se modifica el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

Este proyecto de Orden Ministerial se dicta al amparo de la disposición final tercera del Real Decreto 238/2026, de 25 de marzo, que desarrolla el sistema de facturación electrónica obligatoria entre empresarios y profesionales. A su vez, ese RD desarrolla reglamentariamente el artículo 2 bis de la Ley 56/2007 y la disposición adicional vigesimoprimera introducida por la Ley 7/2024. La cadena normativa es, por tanto: Ley 18/2022 → Ley 7/2024 → RD 238/2026 → esta Orden Ministerial.

Objeto y finalidad

La Orden regula los elementos técnicos y funcionales de la Solución Pública de Facturación Electrónica (SPFE), cuyo desarrollo y gestión corresponde a la Agencia Estatal de Administración Tributaria (AEAT). La SPFE cumple tres funciones principales:

Plataforma alternativa gratuita para pymes y profesionales que quieran emitir y recibir facturas electrónicas sin acudir a plataformas privadas.

Repositorio universal de todas las facturas electrónicas emitidas al amparo de la obligación legal.

Receptor de información de pagos, para monitorizar plazos y combatir la morosidad.

Obligaciones clave derivadas del RD 238/2026

Los empresarios que no usen la SPFE para emitir sus facturas están obligados a remitir, simultáneamente a la emisión, una copia electrónica fiel en sintaxis UBL a la solución pública.

Los destinatarios de facturas deberán comunicar electrónicamente a la SPFE el pago efectivo, el rechazo o el impago de las facturas.

Estructura de la Orden (10 artículos)

Artículo

Contenido

Art. 1

Objeto de la orden

Art. 2

Ámbito de aplicación (por remisión al art. 3 del RD 238/2026)

Art. 3

Especificaciones técnicas de las facturas emitidas/interconectadas: modelo semántico EN16931, sintaxis UBL

Art. 4

Elementos técnicos de la copia fiel (contenido mínimo, identificación como copia, prohibición de anexos)

Art. 5

Procedimiento de uso: formulario web (para emisión individual) o servicios web (para interconexión y copias fieles); validación y acuse de recibo

Art. 6

Código único de factura: concatenación de NIF del emisor + número + serie + fecha

Art. 7

Servicio de comunicación de pagos: rechazo, pago, cobro e impago

Art. 8

Procedimiento para comunicar pagos (vía web service o formulario); plazo de 4 días si hay incidencia técnica

Art. 9

Recuperación de facturas: las plataformas privadas deben automatizar el acceso a la SPFE para recuperar los mensajes intercambiados

Art. 10

Autenticación: certificados electrónicos o sistema Cl@ve; posibilidad de actuar mediante representación

Aspectos destacados

Estándar técnico: UBL con modelo semántico europeo EN16931. Las facturas no podrán llevar ficheros embebidos, salvo firma electrónica en los casos de interconexión.

Gratuidad: El acceso a la solución pública y sus distintos usos tendrán carácter gratuito para los usuarios.

Disponibilidad previa: La SPFE deberá estar disponible al menos dos meses antes de la primera aplicación efectiva de la orden.

Entrada en vigor: La orden entrará en vigor el 1 de octubre de 2026, fecha a partir de la cual comienzan a computar los plazos transitorios previstos en la Ley 18/2022 y en el RD 238/2026. h

El documento se encuentra en trámite de audiencia e información pública desde el 17 de abril de 2026, por lo que aún puede ser objeto de modificaciones antes de su aprobación definitiva.

Por las fechas indicadas en el propio proyecto de Orden Ministerial, la previsión es que se apruebe pronto.

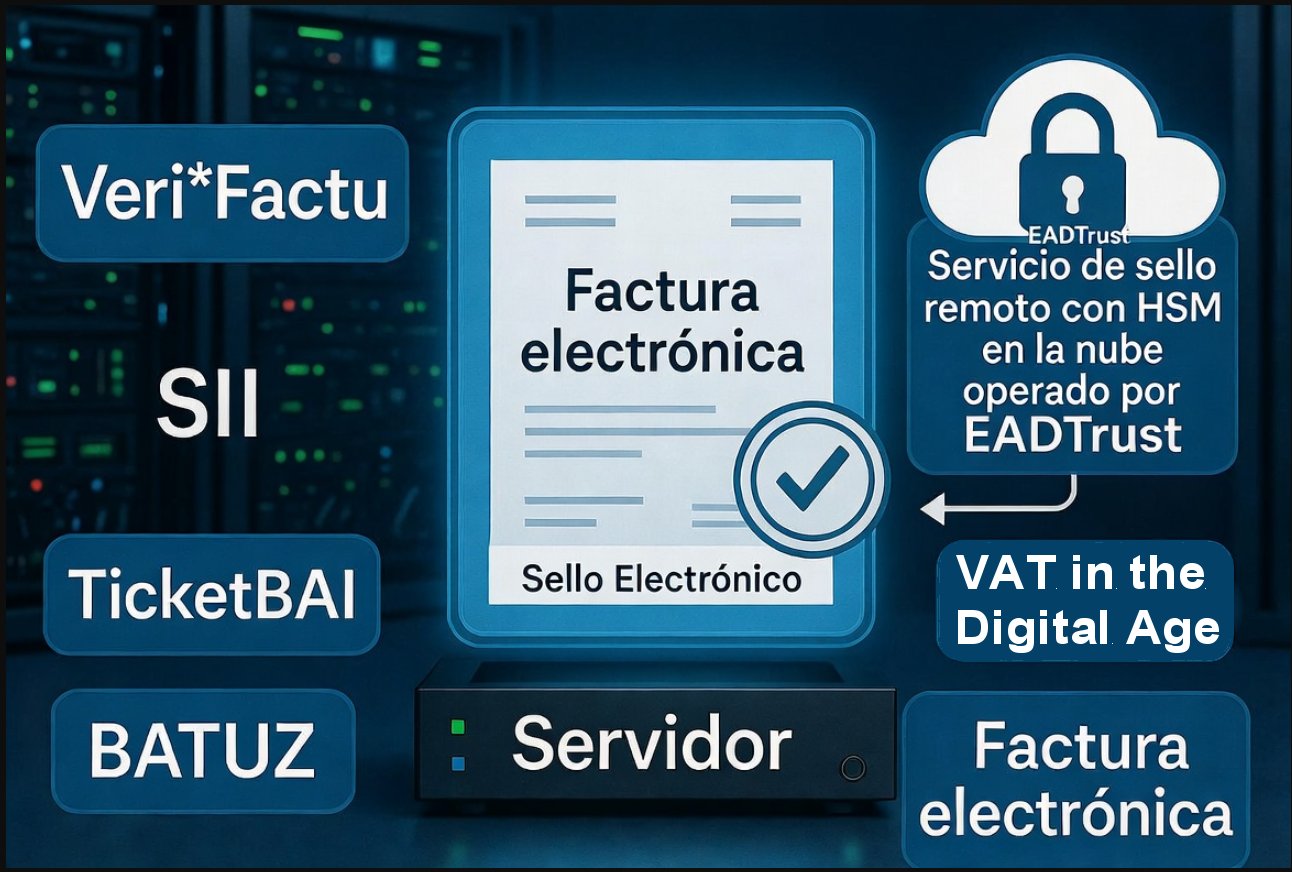

La proliferación de siglas y normativas en torno a la facturación en España puede resultar abrumadora, incluso para quienes seguimos este ecosistema de cerca.

¿Qué diferencia hay entre Veri-Factu y el SII? ¿A qué obliga ya la Ley Crea y Crece tras el Real Decreto 238/2026? ¿Qué pasa en Navarra o en el País Vasco? ¿Y el sello electrónico remoto cualificado?

En este artículo trato de trazar un mapa claro de todos estos conceptos, sus solapamientos y sus diferencias, y termino explicando por qué el sello electrónico remoto cualificado es una pieza técnica que los une a todos.

1. El terreno de juego: dos grandes familias de obligaciones

Antes de entrar en detalle, conviene distinguir dos líneas normativas que a menudo se confunden porque comparten vocabulario pero tienen objetivos distintos:

Las obligaciones de control fiscal (SII, Veri-factu): nacen de la potestad de la Agencia Tributaria para verificar en tiempo real —o casi— que las facturas emitidas existen y son íntegras. El destinatario de la información es la Administración.

La obligación de facturar electrónicamente entre empresas (Ley 18/202 Crea y Crece / Real Decreto 238/2026)

): nace del derecho del acreedor a recibir su factura en formato estructurado y de la ambición de reducir la morosidad. El destinatario es el cliente B2B.

Son obligaciones que pueden coexistir, complementarse y, en muchos casos, satisfacerse con la misma infraestructura técnica, pero que responden a lógicas diferentes.

2. El SII: el pionero del reporte en tiempo real

El Suministro Inmediato de Información (SII) se introdujo en 2017 (Real Decreto 596/2016) y obliga a determinados contribuyentes —grandes empresas, grupos de IVA, inscritos en el REDEME— a enviar a la AEAT los registros de facturación en un plazo máximo de cuatro días hábiles desde la expedición o recepción de la factura.

¿Qué se envía?

No se envía la factura en sí, sino un registro de facturación en XML con los campos esenciales (fecha, importe, NIF, tipo de IVA…). La factura original puede seguir siendo en papel o en cualquier formato, siempre que el registro llegue a tiempo.

¿Quién está obligado?

Hoy en día están obligados al SII unos 62.000 contribuyentes que representan aproximadamente el 80 % de la recaudación de IVA en España. Para el resto, sigue siendo voluntario.

La llave técnica: certificado de empresa (sello)

Las comunicaciones al SII se realizan mediante servicios web de la AEAT, autenticados con el certificado de representante de persona jurídica o el certificado de sello de persona jurídica emitido por una autoridad de certificación cualificada. Esto ya anticipa la distinción que abordaremos más adelante sobre firma vs. sello.

3. Veri-factu: integridad de secuencia en el registro en origen

Veri-factu (oficialmente, el sistema de emisión de facturas verificables regulado por el Real Decreto 1007/2023 (modificado por RD 254/2025 y RD-ley 15/2025) y desarrollado por la Orden HAC/1177/2024) tiene una naturaleza diferente al SII: no es un sistema de envío a la Administración en tiempo real (aunque puede serlo), sino un sistema de integridad en origen.

La idea central

Todo software de facturación que no esté acogido al SII deberá, a partir de su entrada en vigor, generar facturas que:

Incluyan un código QR que permita al receptor verificar la factura en la sede electrónica de la AEAT.

Incorporen un mecanismo de hashes encadenados en el sistema de control de llevanza de facturas consecutivas, de modo que cualquier alteración posterior sea detectable (adición o eliminación de registros).

Puedan enviarse a la AEAT de forma voluntaria (modalidad VERI*FACTU) o simplemente conservarse en el sistema del emisor (modalidad de registro seguro) a disposición de que lo solicite la AEAT.

¿Quién está obligado?

Todos los empresarios y profesionales no obligados al SII que utilicen sistemas informáticos de facturación, con las excepciones habituales (contribuyentes que ya están en el SII quedan fuera del ámbito de Veri-factu, precisamente porque ya reportan la información al instante).

Fecha de entrada en vigor

Tras el Real Decreto-ley 15/2025, de 2 de diciembre

Personas jurídicas (Entidades del Impuesto sobre Sociedades): 1 de enero de 2027

Personas físicas (autónomos): 1 de julio de 2027

En resumen: el SII manda el registro a Hacienda; Veri-factu garantiza que el origen de la factura no ha sido manipulado y facilita la verificación posterior. Son excluyentes

4. La factura electrónica B2B: la Ley Crea y Crece

La Ley 18/2022, de creación y crecimiento de empresas (conocida como Ley Crea y Crece), establece en su artículo 12 la obligación de facturar electrónicamente entre empresarios y profesionales en sus relaciones B2B. Esta obligación se concreta en el Real Decreto 238/2026, de 25 de marzo que señala la futura publicación de la Orden Ministerial para dar cobertura a la solución pública gestionada por la AEAT

Plazos de aplicación efectiva (contados desde la publicación de la Orden Ministerial de desarrollo de la solución pública de facturación electrónica):

12 meses → empresas con volumen de operaciones > 8 millones €.

24 meses → resto de empresarios y profesionales.

Durante los primeros 12 meses las grandes empresas podrán acompañar la factura electrónica con un PDF legible (salvo que el cliente acepte expresamente el formato estructurado).

¿Qué exige?

Que la factura se emita en un formato estructurado (UBL, CII, EDIFACT y Facturae) y se transmita por plataformas de intercambio interoperables.

Que las plataformas —tanto la pública (FACeB2B) como las privadas acreditadas— garanticen la autenticidad e integridad de las facturas.

Que el receptor no pueda rechazar la recepción de facturas electrónicas. La eliminación del requisito de aceptación del destinatario en el artículo 232 de la Directiva del IVA es el cambio del paquete “IVA en la era digital” (ViDA) con la Directiva 2025/516, el Reglamento 2025/517 y el Reglamento de Ejecución 2025/518 que permite a los Estados miembros hacer obligatoria la factura electrónica también para el receptor.

¿Qué no es la factura electrónica?

Un PDF enviado por correo electrónico no es una factura electrónica a efectos de la Ley Crea y Crece, aunque la normativa de IVA lo tolere cuando hay acuerdo entre partes. La factura electrónica en sentido estricto requiere un formato estructurado y un canal de transmisión que garantice la autenticidad.

La firma y el sello en la factura electrónica

El reglamento Facturae y el estándar FacturaE ya exigen desde hace años la firma electrónica de la factura. Para una persona jurídica (empresa), lo que técnicamente corresponde es un sello electrónico —no una firma—, tal como veremos en el apartado dedicado a esta distinción.

5. Los regímenes forales: Navarra y el País Vasco

España no tiene un sistema tributario unitario. El régimen foral de Navarra y de los tres Territorios Históricos vascos (Álava, Gipuzkoa y Bizkaia) les otorga competencia normativa propia en materia de IRPF, Impuesto de Sociedades e IVA (en el caso vasco, a través del Concierto Económico; en el caso navarro, mediante el Convenio Económico) del art. 45.3 LORAFN (Ley Orgánica 13/1982). El nuevo RD 238/2026 incluye una disposición adicional específica para garantizar la interoperabilidad.

¿Los regímenes forales tienen su propio SII y Veri-factu?

Sí, y este es un punto que sorprende a muchos:

Régimen

SII

Veri-Factu equivalente

Factura electrónica B2B (RD 238/2026)

Territorio Común (AEAT)

Real Decreto 596/2016

RD 1007/2023 (plazos 2027)

Obligatoria (plazos según volumen)

País Vasco

Propio (a través de Concierto Económico)

TicketBAI

Adaptada vía acuerdos con Haciendas Forales

Navarra

Propio (Convenio Económico)

Sistema equivalente (NaTicket u homólogo)

Adaptada vía acuerdos con Hacienda Foral

TicketBAI y BATUZ: el adelanto vasco

TicketBAI es el sistema de facturación verificable del País Vasco, conceptualmente muy similar a Veri-factu pero anterior en el tiempo: encadena facturas con hash, genera un código QR verificable y exige que el software de facturación esté certificado por las Haciendas Forales. BATUZ es el proyecto más amplio que incluye TicketBAI y el sistema de libros de registro (LROE – Libro de Registro de Operaciones Económicas), que sustituye a los modelos 130, 303 y 347 para los contribuyentes vascos.

El País Vasco, en definitiva, ha sido el laboratorio de lo que luego se ha exportado al territorio común como Veri-factu.

Implicaciones prácticas para empresas que operan en ambos territorios

Una empresa con sede en Madrid que venda a clientes en el País Vasco no está obligada a TicketBAI (esa obligación recae sobre los contribuyentes del foro vasco). Sin embargo, si tiene un establecimiento permanente en Bizkaia o es contribuyente foral, sí aplica. Las empresas que operan en ambos territorios deben implementar sistemas que puedan adaptarse a ambas normativas, o invertir en soluciones que soporten múltiples regímenes.

6. Firma electrónica y sello electrónico: la distinción que la normativa tributaria no siempre aclara

Llegamos al punto que, en mi opinión, genera más confusión técnica y jurídica en todo este ecosistema.

Lo que dice la normativa tributaria

El artículo 10 del Real Decreto 1619/2012 (Reglamento de facturación) exige que las facturas electrónicas garanticen la autenticidad del origen y la integridad del contenido mediante firma electrónica avanzada basada en certificado reconocido o cualificado. Muchos textos normativos recientes hablan genéricamente de «firma electrónica» sin mayor precisión.

Lo que dice el Reglamento eIDAS (910/2014/UE)

El Reglamento (UE) 910/2014 (eIDAS), que es de aplicación directa en toda la UE, establece una distinción fundamental:

La firma electrónica (electronic signature) es un mecanismo exclusivo de personas físicas. Solo una persona física puede «firmar» en sentido eIDAS.

El sello electrónico (electronic seal) es el mecanismo equivalente para personas jurídicas: acredita el origen y la integridad de un documento emitido por una organización, sin que deba intervenir ninguna persona física concreta.

Esta distinción no es un tecnicismo menor: una empresa que «firma» una factura con el certificado personal de su director financiero está creando un vínculo jurídico innecesario con esa persona física, exponiéndola a responsabilidades que en realidad son de la empresa. Además, cuando esa persona cambia de cargo o abandona la empresa, el sistema deja de funcionar o genera facturas con certificados caducados.

¿Por qué la normativa tributaria no lo deja claro?

La normativa tributaria española se redactó —y en muchos casos sigue redactándose— con anterioridad o sin plena integración del enfoque eIDAS. Cuando el Reglamento de facturación habla de «firma electrónica reconocida», hay que leerlo como un requisito de nivel de garantía equivalente al de un sello electrónico cualificado cuando quien emite la factura es una persona jurídica. La Directiva sobre facturación electrónica (2014/55/UE) y los estándares EN 16931 ya apuntan en esta dirección.

La lectura correcta, por tanto, es:

Si emite la factura una persona física (autónomo): usa firma electrónica cualificada.

Si emite la factura una persona jurídica (empresa, sociedad): usa sello electrónico cualificado.

El sello electrónico cualificado es el mecanismo técnico que garantiza la autenticidad e integridad tanto en Veri-Factu, en el SII como en la nueva factura electrónica B2B. Es la misma tecnología que ya se podía usar para el SII y que ahora se extiende al resto de obligaciones.”

7. El sello electrónico cualificado remoto: la pieza que lo une todo

Tanto el SII como Veri-factu, TicketBAI/BATUZ y la factura electrónica B2B requieren que las facturas o los mensajes transmitidos a las Administraciones vayan autenticados con un certificado válido de la persona jurídica emisora. El sello electrónico cualificado es el instrumento técnico-jurídico adecuado para ello.

La evolución más relevante de los últimos años es la consolidación del sello electrónico remoto: el material criptográfico (la clave privada) reside en un HSM (dispositivo cualificado de creación de firma en la nube), operado por un prestador de servicios de confianza cualificado (QTSP). El software de facturación invoca el sello a través de una API sin necesidad de gestionar localmente ningún certificado ni hardware.

Ventajas del sello remoto cualificado para la facturación

Escenario

Beneficio del sello remoto

SII (envíos masivos a AEAT)

El servidor de facturación sella miles de registros por segundo sin gestión local de tokens

Veri-factu (hash + QR)

Cada factura queda sellada en origen de forma automática e integrada en el flujo de negocio

TicketBAI / BATUZ

Los sistemas de facturación para el País Vasco ya prevén integración con APIs de sello remoto

Factura electrónica B2B

Las plataformas de intercambio pueden sellar en nombre de la empresa emisora sin depender de certificados locales que caducan o se pierden

Factura electrónica en Navarra

El sello remoto permite centralizar la emisión aunque la empresa opere bajo el Convenio Económico

8. Cuadro comparativo final

Concepto

Quién obliga

A quién aplica

Qué garantiza

Instrumento de autenticación

SII

AEAT (territorio común)

Grandes empresas y grupos de IVA

Reporte de registros en tiempo real

Certificado de sello / representante de PJ

Veri-factu

AEAT (territorio común)

Resto de empresarios no en SII

Integridad en origen + verificación QR

Hash encadenado + sello en envío voluntario

TicketBAI / BATUZ

Haciendas Forales vascas

Contribuyentes forales vascos

Integridad en origen + reporte LROE

Certificado reconocido / sello

SII foral navarro

Hacienda Foral Navarra

Contribuyentes de Navarra

Reporte de registros

Certificado emitido bajo normativa foral

Factura electrónica B2B

Ley Crea y Crece + reglamento pendiente

Todos los empresarios y profesionales

Formato estructurado + autenticidad e integridad

Sello electrónico cualificado de la PJ emisora

9. Contacte con EADTrus si necesita un sello electrónico remoto cualificado

Si tu empresa necesita adaptarse a alguno —o a varios— de los marcos normativos descritos en este artículo, la pieza transversal que simplifica todos los escenarios es el sello electrónico remoto cualificado.

EADTrust es un prestador de servicios de confianza cualificado (QTSP) inscrito en la Lista de Confianza española (TSL), que ofrece servicios de sello electrónico remoto cualificado en la nube especialmente orientados a entornos de facturación masiva. Sus características clave:

Alta disponibilidad y escalabilidad: apropiado para entornos SII con miles de operaciones diarias.

Integración por API: los sistemas de facturación (ERP, plataformas B2B, software de TicketBAI) se conectan sin cambios de arquitectura.

Cumplimiento eIDAS y normativa tributaria española: el sello es cualificado conforme al Reglamento 910/2014, lo que cubre los requisitos de autenticidad e integridad exigidos por el Reglamento de facturación y la Ley Crea y Crece.

Soporte multi-régimen: el mismo sello sirve para el SII de la AEAT, para Veri-factu, para plataformas de intercambio B2B y para los entornos forales vascos y navarro.

Gestión del ciclo de vida del certificado: renovaciones, revocaciones y auditorías sin impacto en los sistemas del cliente.

Si quieres más información sobre cómo integrar el sello remoto cualificado de EADTrust en tu plataforma de facturación, puedes contactar con su equipo técnico llamando al 917160555 (también 902 365 612) o consultar la documentación disponible en su web.

Conclusión

El ecosistema de la facturación en España es, como hemos visto, un mosaico de obligaciones con distinto origen normativo, distinto ámbito subjetivo y distintos plazos. La buena noticia es que todos estos marcos comparten una misma necesidad técnica: garantizar la autenticidad e integridad de las facturas mediante criptografía. Y la solución idónea para las personas jurídicas —que es la inmensa mayoría de los obligados— es el sello electrónico cualificado, preferiblemente en modalidad remota para facilitar la integración y la escalabilidad.

La distinción entre firma (personas físicas) y sello (personas jurídicas) que establece el Reglamento eIDAS no es un detalle menor: es el fundamento jurídico que da validez duradera a todos los documentos electrónicos que emitimos como empresas. Leer la normativa tributaria con las gafas de eIDAS no es optativo: es necesario para implementar bien.

¿Tienes dudas sobre qué sistema aplica a tu empresa o cómo integrar el sello remoto en tu plataforma? Llámanos al 917160555 o al 902 365 612.

El concepto Digital Transaction Management (DTM), Gestión de Transacciones Digitales engloba un conjunto de servicios y tecnologías basados en la nube diseñados para gestionar digitalmente transacciones basadas en documentos. El objetivo principal de la Gestión de Transacciones Digitales es eliminar la fricción inherente a las transacciones que involucran personas, documentos y datos, creando procesos más rápidos, fáciles, convenientes y seguros.

Los componentes clave de un sistema DTM incluyen:

Firmas electrónicas: Permiten la vinculación de documentos a sus firmantes, su autenticación segura y la atribución legalmente vinculante de documentos firmados.

Gestión de documentos y transacciones: Incluye almacenamiento digital, asociado al concepto de custodia, organización y recuperación eficiente de documentos y operaciones.

Automatización de flujos de trabajo: Reduciendo tareas manuales y mejorando la consistencia de los procesos.

Protocolos de seguridad: Implementando el cifrado donde se precisa (teniendo en ciuenta los riesgos que anuncia la computación cuántica) y controles de acceso para proteger información sensible.

Autenticación digital: Verificando la identidad de los participantes en las transacciones.

Gestión de evidencias digitales para favorecer la fuerza probatoria en contextos de resolución de controversias.

Gestión de entornos híbridos de documentos digitales y en papel, con gestión de la digitalización cualificada de documentos en papel con fuerza probatoria y documentos nacidos digitales que se pueden usar impresos por la posibilidad de cotejo de su CSV (Código Seguro de Verificación) en su sede electrónica de referencia.

Los servicios de EADTrust encajan perfectamente en el concepto de Digital Transaction Management, ya que ofrecen varias soluciones clave que son fundamentales para la gestión digital de transacciones:

Firmas electrónicas cualificadas: EADTrust emite certificados cualificados para personas físicas y entidades legales, que permiten la creación de firmas y sellos electrónicos avanzados y cualificados. También ofrece servicios de comprobación de las firmas electrónicas que se reciben en las entidades.

Sellos de tiempo cualificados: Estos sellos permiten probar el momento exacto en que ocurrió un evento digital, dejando un registro irrefutable de la fecha, hora y contenido del evento mediante criptografía. Se asocia un sello de teiempo con cada transacción.

Custodia digital: EADTrust ha desarrollado una tecnología que permite a los usuarios almacenar documentos digitalmente, pudiendo probar su autenticidad a través de CSV y su inalterabilidad mediante métodos criptográficos avanzados. En línea con la normativa de eArchivos de EIDAS2

Notificaciones certificadas (Noticeman): Ofreciendo una plataforma de gestión de correo electrónico y SMS certificados que permite registrar la identidad del remitente, el receptor, el contenido y el momento exacto en que se realizaron las comunicaciones.

Servicios corporativos: Proporcionan testimonios de publicación de documentos a las entidades obligadas para convocatorias de juntas generales de accionistas, foros y gestión de voto electrónico, cumpliendo con la Ley de Sociedades de Capital.

Custodia de claves privadas: Celebran ceremonias de creación de claves, generando pares de claves asimétricas y manteniendo la clave privada para garantizar la integridad. Estos servicios son esenciales en la gestión de firmas manuscritas capturadas en tabletas digitalizadoras

Estos servicios de EADTrust abordan aspectos críticos de DTM, como la autenticación, la seguridad, la gestión de documentos y el cumplimiento normativo. Al ofrecer estas soluciones, EADTrust contribuye significativamente a la transformación digital de las empresas, permitiéndoles gestionar sus transacciones de manera más eficiente, segura y conforme a la normativa vigente.

En relación con las Carteras IDUE ayuda a adaptarse a las entidades obligadas por mandato del Reglamento EIDAS2 en el articulo 5 septies:

Cuando el Derecho de la Unión o nacional exija que las partes usuarias privadas que prestan servicios —con la excepción de las microempresas y pequeñas empresas según se definen en el artículo 2 del anexo de la Recomendación 2003/361/CE de la Comisión ( 5 )— utilicen una autenticación reforzada de usuario para la identificación en línea, o cuando se requiera una autenticación reforzada de usuario para la identificación en línea en virtud de una obligación contractual, en particular en los ámbitos del transporte, la energía, la banca, los servicios financieros, la seguridad social, la sanidad, el agua potable, los servicios postales, la infraestructura digital, la educación o las telecomunicaciones, dichas partes usuarias privadas también aceptarán, a más tardar treinta y seis meses a partir de la fecha de entrada en vigor de los actos de ejecución a que se refieren el artículo 5 bis, apartado 23, y el artículo 5 quater, apartado 6, y únicamente a petición voluntaria del usuario, las carteras europeas de identidad digital proporcionadas de conformidad con el presente Reglamento.

Ayer se publicó en el BOE la Ley 7/2024, de 20 de diciembre, por la que se establecen un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, un Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras y un Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco, y se modifican otras normas tributarias.

De la extensa norma extraigo lo que afecta al marco normativo de la Factura Electrónica ya que habilita a la AEAT para ofrecer una solución pública de facturación electrónica. ¿Es cosa mía o se parece a una iniciativa de competencia desleal frente a la iniciativa privada? ¿Y no es excesivamente intrusivo el sistema?

Disposición final duodécima. Modificación de la Ley 56/2007, de 28 de diciembre, de Medidas de Impulso de la Sociedad de la Información.

Se introduce una nueva disposición adicional vigesimoprimera en la Ley 56/2007, de 28 de diciembre, de Medidas de Impulso de la Sociedad de la Información, con la siguiente redacción:

«Disposición adicional vigesimoprimera. Solución Pública de Facturación Electrónica.

1. La Agencia Estatal de Administración Tributaria desarrollará y gestionará, en los términos que se establezcan reglamentariamente, una solución pública de facturación electrónica que, a los efectos de lo previsto en el artículo 2 bis de la presente Ley, preste los servicios de facturación electrónica de aquellos empresarios o profesionales que así lo elijan y sirva de repositorio universal y obligatorio de todas las facturas electrónicas expedidas, remitidas o recibidas conforme a la presente ley.

2. Las plataformas, soluciones o sistemas de facturación que utilicen los empresarios o profesionales obligados a emitir y recibir facturas electrónicas, que no utilicen la solución pública de facturación electrónica, estarán obligadas a remitir simultáneamente a su emisión una copia electrónica fiel de cada factura a la citada solución pública en los términos previstos reglamentariamente.

3. Los empresarios o profesionales destinatarios de las facturas electrónicas estarán obligados a comunicar de forma electrónica a la solución pública de facturación electrónica el pago efectivo completo de las facturas o su rechazo, en los términos que se determinen reglamentariamente.

4. Los datos almacenados en la solución pública de facturación electrónica tendrán el carácter reservado y estarán sometidos a las mismas medidas necesarias para garantizar su confidencialidad y uso adecuado previstas en el artículo 95 de la Ley 58/2003, de 17 de diciembre, General Tributaria para los datos con trascendencia tributaria. Solo podrán ser utilizados para los fines previstos en la presente Ley y para la efectiva aplicación del sistema tributario y aduanero y la gestión de los demás recursos que tiene encomendada la Agencia Estatal de Administración Tributaria y, mediante la correspondiente cesión conforme al artículo 95 de la Ley 58/2003, de 17 de diciembre, General Tributaria, para la efectiva aplicación de los tributos o recursos cuya gestión compete a las Administraciones tributarias de los Territorios Históricos de la Comunidad Autónoma del País Vasco y de la Comunidad Foral de Navarra y las demás Administraciones tributarias. Fuera del caso anterior, solo podrán ser cedidos o comunicados a terceros en los supuestos y con las condiciones previstas en el artículo 95 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Fuera de los casos previstos en el párrafo anterior, sólo se permitirá el acceso a las facturas electrónicas almacenadas en la solución pública de facturación electrónica y a la información de pago o rechazo de las mismas, a los emisores y los receptores de las facturas o a las personas o entidades autorizadas por aquéllos.

Tendrá igualmente acceso a información almacenada en la solución pública de facturación electrónica el Observatorio Estatal de la Morosidad Privada, para que pueda ejercer las funciones previstas en la disposición final sexta de la Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas; así como los Ministerios de Economía, Comercio y Empresa y de Industria y Turismo, para que puedan ejercer las funciones que tienen atribuidas de seguimiento, análisis y propuesta de medidas en materia de morosidad comercial.

5. Las facturas electrónicas y la información relativa a las mismas, almacenadas en la solución pública de facturación electrónica se conservarán en dicha plataforma durante el plazo de conservación previsto en la Ley 58/2003, de 17 de diciembre, General Tributaria y su normativa de desarrollo, sin que en ningún caso pueda superar los 12 años.

6. Los tratamientos de datos personales consecuencia de la gestión de la solución pública de facturación electrónica prevista en la presente disposición quedarán sometidos al Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos y por el que se deroga la Directiva 95/46/CE y a la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales.

La Agencia Estatal de Administración Tributaria ostentará la condición de responsable de los tratamientos de datos personales que lleve a cabo en el desempeño de su función de gestión de la solución pública de facturación electrónica.

La Agencia Estatal de Administración Tributaria adoptará las garantías adecuadas para los derechos y las libertades de los interesados, singularmente para garantizar el respeto del principio de minimización de los datos personales atendidos los fines perseguidos por la solución pública de facturación electrónica señalados en el apartado 1 de la presente disposición. En particular, adoptará las medidas oportunas para evitar que, como consecuencia de lo previsto en el apartado 4 de la presente disposición, pueda revelarse a terceros distintos del emisor o receptor de las facturas y a las personas o entidades autorizadas por aquéllos, datos de los previstos en el artículo 9 del Reglamento (UE) 2016/679, salvo que concurra alguna de las excepciones previstas en el apartado 2 de dicho precepto.

Cuando las facturas sean remitidas a la solución pública de facturación electrónica en cumplimiento del deber impuesto en el apartado 2 de la presente disposición, corresponderá al emisor de la factura cumplir con el deber de información previsto en el artículo 13 del Reglamento (UE) 2016/679, informando expresamente al destinatario de la factura de que la misma será remitida a la solución pública de facturación electrónica.

La Agencia Estatal de la Administración Tributaria podrá restringir total o parcialmente, de forma proporcionada, el ejercicio del derecho de acceso, de rectificación y de limitación del tratamiento a que se refieren los artículos 15, 16 y 18 del Reglamento (UE) 2016/679 o la comunicación de una violación de la seguridad de los datos a que se refiere el artículo 34, apartado 1, del Reglamento (UE) 2016/679 cuando obstaculice las actuaciones administrativas tendentes a asegurar el cumplimiento de las obligaciones tributarias o cuando pongan en peligro una investigación tributaria en curso.

Cuando la Agencia Estatal de la Administración Tributaria restrinja los derechos previstos en el párrafo anterior adoptará las medidas siguientes:

a) Informará al interesado, en respuesta a la solicitud, de la restricción aplicada y de los motivos principales para aplicarla, así como de la posibilidad de presentar una reclamación ante la Agencia Española de Protección de Datos. Dicha información podrá aplazarse u omitirse cuando la comunicación de dicha información pueda perjudicar a los fines de la restricción.

b) Registrará los motivos de la restricción y, cuando haya omitido la comunicación prevista en la letra a) anterior, las razones por las que facilitar dicha información podría perjudicar a los fines de la restricción.

Cuando la información almacenada sea facilitada a las autoridades judiciales o al Ministerio Fiscal en los términos previstos en el artículo 7 de la Ley Orgánica 7/2021, de 26 de mayo, de protección de datos personales tratados para fines de prevención, detección, investigación y enjuiciamiento de infracciones penales y de ejecución de sanciones penales, el interesado no será informado de la transmisión de sus datos a dichas autoridades, ni de haber facilitado el acceso a los mismos a dichas autoridades de cualquier otra forma.

7. En virtud de su régimen foral, la aplicación de lo dispuesto en esta disposición adicional a los empresarios o profesionales sometidos a la normativa tributaria de los territorios forales conforme a lo previsto en el Concierto Económico con la Comunidad Autónoma del País Vasco y en el Convenio Económico entre el Estado y la Comunidad Foral de Navarra se realizará en todo caso ateniendo a lo dispuesto en los mismos, estableciéndose los oportunos acuerdos entre las Haciendas Forales y la Agencia Estatal de Administración Tributaria conforme al principio de colaboración regulado en aquellos.»

Ya he escrito otros artículos relativos a los requisitos para que sea aplicable el artículo 12 de la Ley Crea y crece. Lo que implicaría la obligatoriedad de la factura electrónica.

Parece que puede ser un proceso largo el que lleve al Consejo de Europa a autorizar a España la excepción comunitaria a los artículos 218 y 232 de la Directiva 2006/112/CE.

Tras una nueva revisión, buscando la autorización apara España, he detectado nuevas Decisiones de Ejecución del Consejo de la Unión Europea autorizando la excepción comunitaria a los artículos 218 y 232 de la Directiva 2006/112/CE a otros dos países:

Si tu empresa está pensando en preparar sus sistemas de facturación digital para cuando este tipo de facturación sea obligatoria y queréis ver como podéis prepararos para ser parte del nuevo ecosistema que contempla la Factura Electrónica, la Digitalización Certificada y la Contabilidad Certificada contacta con EADTrust en el +34 917160555 (o por email: infor (sin r) at eadtrust punto eu) y explora los servicios que podemos ofreceros.

Ya somos Prestador Cualificado de Servicios de Confianza y algunos de nuestros servicios cualificados, como el sello de tiempo o los certificados de persona jurídica, pueden resolver ya retos que os estéis planteando.

El Ministerio de Hacienda y Función publica está preparando un Real Decreto en el que, entre otros aspectos, se establecen los requisitos de los programas de facturación que deberán remitir por medios electrónicos a la Agencia Estatal de Administración Tributaria de forma continuada, segura, correcta, íntegra, automática, consecutiva, instantánea y fehaciente todos los registros de facturación generados.

Los sistemas informáticos que cumplan los requisitos tendrán la consideración de “Sistemas de emisión de facturas verificables” o “Sistemas VERI*FACTU”.

Aunque es suficiente una Declaración responsable por parte del fabricante del software respecto al cumplimiento de la normativa, no queda clara la forma en la que se acredita dicho cumplimiento.

Parece ser que la auditoría externa será la formula con la mayor seguridad jurídica para las empresas porque los requisitos son complejos para no especialistas.

ICALTI es el anagrama que recoge los requisitos de la Contabilidad Certificada incorporados a la LGT (Ley General Tributaria) por la Ley Antifraude (Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de transposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, de modificación de diversas normas tributarias y en materia de regulación del juego).

Con el objetivo de no permitir la producción y tenencia de programas y sistemas informáticos que permitan la manipulación de los datos contables y de gestión, se establece la obligación de que los sistemas informáticos o electrónicos que soporten los procesos contables o de gestión empresarial se ajusten a ciertos requisitos que garanticen la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad de los registros (ICALTI), requisitos cuya especificación técnica puede ser objeto de desarrollo reglamentario, el cual podría contemplar la obligación de someterlo a certificación.

Nota sobre silogismos.

En concordancia con los nuevos requisitos del software de contabilidad, facturación y gestión, se establece un régimen sancionador específico, para las empresas desarrolladoras de software y para los usuarios que lo usen (o que meramente dispongan de el) cuando no cuente con la adecuada certificación.

Desde el pasado 11 de octubre de 2021, tanto empresas como autónomos deben cumplir con la premisa de que sus programas informáticos no permitan llevar contabilidades distintas, permitan no reflejar, total o parcialmente, la anotación de transacciones realizadas, permitan registrar transacciones distintas de las anotaciones realizadas y permitan alterar transacciones ya registradas, pues las infracciones reguladas en el artículo 201.bis por estos motivos son de aplicación desde el 11 de octubre y por ello es recomendable que, se realicen las evaluaciones y revisiones en cada caso concreto, así como las pruebas informáticas necesarias, para cerciorarse de que sus programas contables, de facturación o de gestiones han sido actualizados y cumplen con lo dispuesto en esta norma.

El empleo de sistemas informáticos que permiten y facilitan la alteración de los registros contables de todo tipo, será en 2022 objeto aún de mayor atención y control si cabe que en ejercicios previos, extendiéndose estas labores de control a la fabricación, producción y comercialización de los mismos en el marco del desarrollo reglamentario de esta materia previsto tras la ley del fraude de 2021. El uso de este software de doble uso en beneficio del fraude ha conllevado una modificación normativa que tiene como finalidad erradicar estas prácticas fraudulentas (incorporación por Ley 11/2021 del apartado j) al artículo 29.2 de la LGT y nuevo artículo y 201.bis de la LGT). La comprobación de los sistemas para asegurar que reúnen los requisitos de integridad, conservación, trazabilidad y legibilidad de los registros tributarios, la interdicción de interpolaciones, omisiones o alteraciones ilegítimas de las que no quede la debida anotación en los sistemas, será una prioridad. En el contexto de una estrategia claramente preventiva, se tratará también de alcanzar esos objetivos trabajando conjuntamente con asociaciones de empresas especializadas en el desarrollo o comercialización de software de gestión, como forma de evitar que se desarrollen, difundan, comercialicen, descarguen o usen en el ámbito empresarial sistemas que permitan la supresión de ventas contraviniendo las disposiciones legales o reglamentarias tributarias.

REAL DECRETO POR EL QUE SE APRUEBA EL REGLAMENTO QUE ESTABLECE LOS REQUISITOS QUE DEBEN ADOPTAR LOS SISTEMAS Y PROGRAMAS INFORMÁTICOS O ELECTRÓNICOS QUE SOPORTEN LOS PROCESOS CONTABLES, DE FACTURACIÓN O DE GESTIÓN DE EMPRESARIOS Y PROFESIONALES, ASÍ COMO LAS FACTURAS, Y LA ESTANDARIZACIÓN DE FORMATOS DE LOS REGISTROS DE FACTURACIÓN.

Objetivo: Desarrollo reglamentario previsto en artículo 29.2.j) de la ley 58/2003, de 17 de diciembre, de las especificaciones técnicas que deban reunir los dispositivos electrónicos y los sistemas y programas informáticos o electrónicos que soporten los procesos contables, de facturación o de gestión de quienes desarrollen actividades económicas, así como también los requisitos para estar debidamente certificados y sus formatos estandarizados para su legibilidad.

Interconexión de sistemas y programas informáticos o electrónicos que soportan los procesos contables, fiscales y de gestión empresarial, y su compatibilidad con los sistemas de clientes, proveedores y administraciones públicas. Aseguramiento de la calidad de la información, la confianza en la inalterabilidad indebida de los datos, la trazabilidad de los mismos y la interdicción del uso del llamado software de supresión y manipulación de ventas.

EADTrust ayuda a las empresas desarrolladoras de software de contabilidad, facturación y gestión a cumplir los requisitos ICALTI y puede realizar una auditoría de buenas prácticas para acreditar su cumplimiento. Contacte, llamando al 91 716 0555.

Una de las novedades que incluye la ley antifraude (Ley 11/2021, de 9 de julio) es que los programas de facturación y contabilidad tendrán que impedir la modificación y destrucción de sus registros. El objetivo de esta novedad es eliminar el denominado software de doble uso, que oculta parte de la facturación y permite llevar una contabilidad paralela a la oficial.

La denominación completa de la norma es Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de transposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, de modificación de diversas normas tributarias y en materia de regulación del juego.

De momento, está pendiente de aprobación el reglamento que lo regulará. Pero en EADTrust (91 7160555) ya han elaborado un primer checklist que trabaja sobre los principios de la norma.

Los registros de los programas informáticos con procesos contables, de facturación o de gestión deben tener las siguientes características («ICALTI»):

Integridad

Conservación

Accesibilidad

Legibilidad

Trazabilidad

Inalterabilidad

Se considerarán infracciones graves, con una sanción de 50.000€ por cada ejercicio, la tenencia de un sistema o programa que no esté certificado, aunque no se haya usado. O la alteración o modificación de un dispositivo que haya sido certificado.

Se impondrán sanciones de 150.000€ para la infracción tributaria consistente en la fabricación, producción y comercialización de sistemas y programas informáticos o electrónicos que soporten los procesos contables, de facturación o de gestión, produzca o comercialice el software. La sanción es de 1.000€ si no se certificar un programas debiendo serlo (cuando se publiquen las especificaciones técnicas.

El nuevo concepto que engloba la necesidad de certificar software, sistema, programas informáticos y aplicaciones que soporten los procesos contables, de facturación o de gestión, se denomina «contabilidad certificada».

La auditoría de EADTrust (91 7160555) permite obtener un certificado de debida diligencia y cubre los requisitos formales de la «contabilidad certificada» cuando se publiquen.