Identidad digital, Cartera IDUE, Firma electrónica, Archivo digital, blockchain, Medios de pago, eBanca, administración de justicia. administración pública, Seguridad Jurídica Preventiva Digital

Ayer, 22 de julio de 2026 el Diario Oficial de la Unión Europea publicó tres nuevos reglamentos de ejecución de la Comisión, todos ellos adoptados el 15 de julio de 2026, que continúan tejiendo el andamiaje normativo del Reglamento (UE) 2024/1183 (eIDAS 2) y de la Cartera Europea de Identidad Digital (Cartera IDUE / EUDI Wallet).

Los tres comparten un mismo hilo conductor —y un mismo título revelador: «en lo que respecta a las normas y especificaciones aplicables»—. No introducen figuras nuevas, sino que modifican actos de ejecución ya vigentes para alinear sus especificaciones técnicas con la evolución de la Arquitectura y el Marco de Referencia (ARF), que acaba de actualizarse a la versión 3.0.0. Dicho de otro modo: la Comisión está poniendo al día las remisiones a normas ETSI, perfiles y procedimientos para que el texto reglamentario no se quede atrás respecto de la ingeniería de la cartera.

El momento no es casual. Con el plazo del 24 de diciembre de 2026 —fecha en la que los Estados miembros deben poner al menos una cartera a disposición de la ciudadanía— cada vez más cerca, esta tanda de normas afina tres piezas sensibles del ecosistema: el registro de las partes usuarias (relying parties), el núcleo funcional de la propia cartera y las declaraciones electrónicas de atributos. A continuación, la lista con lo esencial de cada uno.

Fecha: adoptado el 15 de julio de 2026; publicado en el DOUE el 22 de julio de 2026.

Qué modifica: el Reglamento de Ejecución (UE) 2025/848, de 6 de mayo de 2025, sobre el registro de las partes usuarias de las carteras (wallet-relying parties).

En breve: actualiza las normas y especificaciones aplicables al registro de las partes usuarias. Entre los ajustes destaca el reforzamiento de la información de transparencia —por ejemplo, que las partes usuarias faciliten una URL a su política de privacidad en relación con el uso previsto de la cartera—.

Entrada en vigor: a los veinte días de su publicación (11 de agosto de 2026).

Fecha: adoptado el 15 de julio de 2026; publicado en el DOUE el 22 de julio de 2026.

Qué modifica: de una sola vez, los cuatro reglamentos del núcleo normativo de la cartera adoptados el 28 de noviembre de 2024:

(UE) 2024/2977 — datos de identificación de la persona (DIP / PID) y declaraciones electrónicas de atributos expedidas a las carteras;

(UE) 2024/2979 — integridad y funcionalidades básicas de las carteras;

(UE) 2024/2980 — notificaciones a la Comisión relativas al ecosistema de la cartera;

(UE) 2024/2982 — protocolos e interfaces que admitirá el marco europeo de identidad digital.

En breve: es la modificación de mayor alcance de la tanda. Pone al día las normas y especificaciones técnicas del corazón de la cartera para reflejar la nueva versión del ARF, garantizando la interoperabilidad transfronteriza.

Entrada en vigor: a los veinte días de su publicación.

Fecha: adoptado el 15 de julio de 2026; publicado en el DOUE el 22 de julio de 2026.

Qué modifica: el Reglamento de Ejecución (UE) 2025/1569, de 29 de julio de 2025, sobre las declaraciones electrónicas cualificadas de atributos (DECA / QEAA) y las declaraciones electrónicas de atributos expedidas por un organismo del sector público responsable de una fuente auténtica (o en su nombre).

En breve: actualiza los requisitos de expedición y revocación de estas declaraciones y —novedad relevante— introduce la firma o sellado de los resultados de la verificación frente a fuentes auténticas, exigiendo al menos una firma electrónica avanzada basada en certificado cualificado (o un sello electrónico avanzado basado en certificado cualificado). Incorpora remisiones a normas ETSI (TS 119 471 y TS 119 478) y contó con dictamen del Supervisor Europeo de Protección de Datos (SEPD) de 17 de abril de 2026.

Entrada en vigor: a los veinte días de su publicación (11 de agosto de 2026), con una salvedad: el artículo 1.3 se aplica desde el 1 de enero de 2027.

La velocidad en la generación de normas conlleva que pueda ser necesaria su modificación

Vistos en conjunto, estos tres reglamentos confirman la tendencia de los últimos meses: el marco de eIDAS 2 ya no crece tanto en nuevas piezas como en mantenimiento fino de las existentes, sincronizándolas con un ARF vivo. Para quienes desarrollan carteras, actúan como partes usuarias o emiten declaraciones de atributos, el mensaje operativo es claro: conviene revisar las referencias normativas actualizadas antes del hito de nochebuena, con especial atención a la transparencia hacia el usuario (2026/1730) y a la firma/sellado de las verificaciones frente a fuentes auténticas (2026/1735).

Referencias

Reglamento de Ejecución (UE) 2026/1730 — DOUE 22/07/2026 · BOE/DOUE · ELI

Reglamento de Ejecución (UE) 2026/1731 — DOUE 22/07/2026 · BOE/DOUE · ELI

Reglamento de Ejecución (UE) 2026/1735 — DOUE 22/07/2026 · BOE/DOUE · ELI

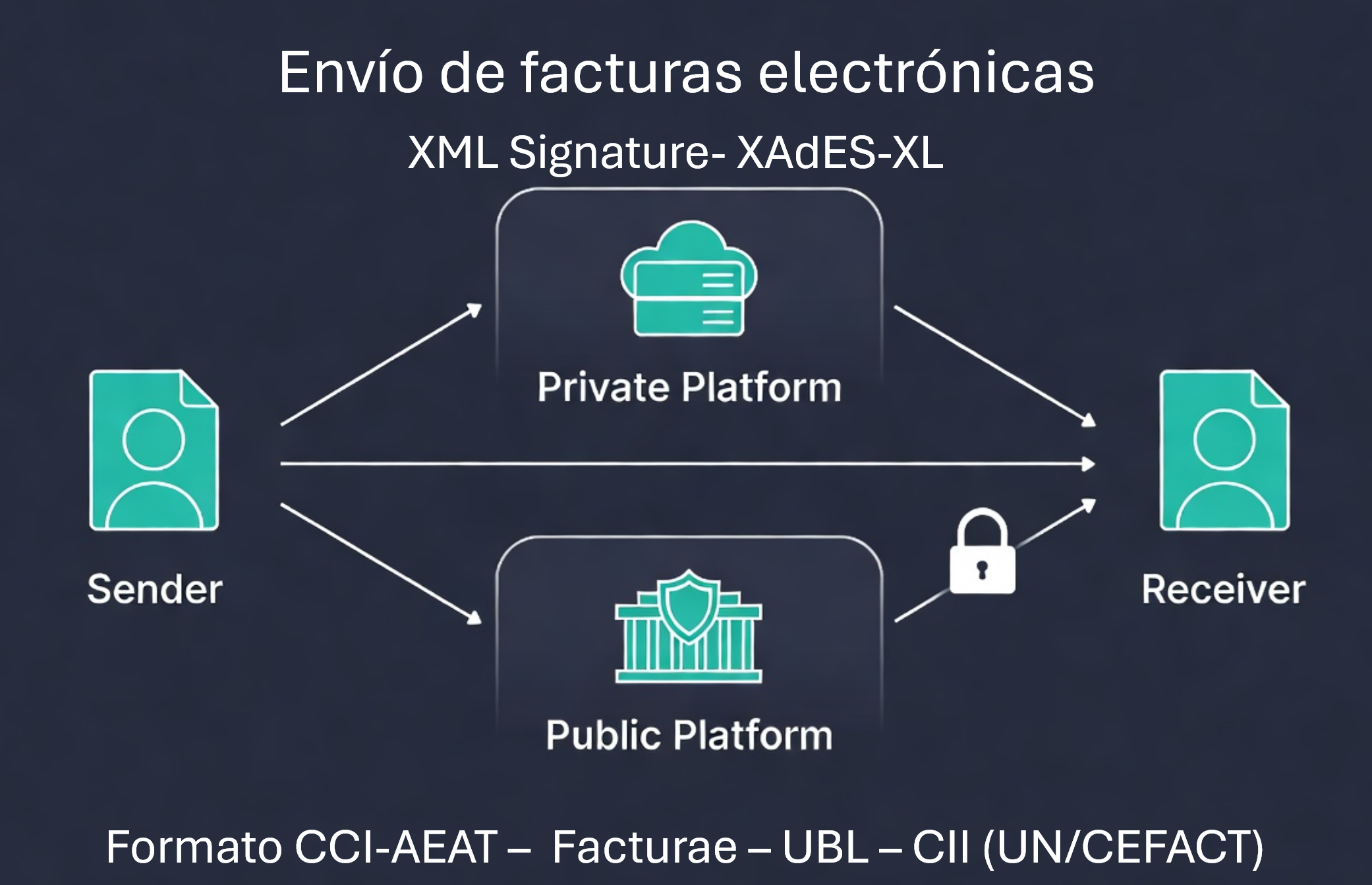

En este blog llevo más de dos décadas escribiendo sobre el formato UBL (Universal Business Language) y promoviendo su uso, especialmente en el contexto de la factura electrónica.

He realizado análisis técnicos sobre su estructura, sus perfiles de firma electrónica y su potencial de interoperabilidad, hasta los posts más recientes sobre la regulación europea y española de factura electrónica.

Incluso llegué a crear un sitio especializado en UBL para impulsar la comunidad hispanohablante ubl.org.es

Lo que durante muchos años fue una recomendación técnica orientada a la modernización y la interoperabilidad, y que por un breve lapso se convirtió en el formato «facturae 4.0» hoy se ha convertido en una pieza clave de la infraestructura de facturación electrónica obligatoria en España.

El largo camino de UBL desde 2001 hasta 2026

UBL es un estándar abierto mantenido por OASIS (el grupo de trabajo de UBL se creó en septiembre de 2001) y actualmente está en proceso de convertirse en la norma ISO/IEC 19845) que define una biblioteca de documentos de negocio en formato XML.

Durante años, su adopción en España fue limitada, ya que el formato predominante para la facturación electrónica con la Administración era Facturae, derivado inicialmente de una norma propuesta por el CCI(Centro de Cooperación Interbancaria).

Sin embargo, dos grandes hitos han consolidado su posición:

La Directiva 2014/55/UE sobre facturación electrónica en la contratación pública.

El desarrollo del estándar europeo EN 16931, que establece un modelo semántico común para las facturas electrónicas.

El estándar EN 16931 permite diferentes sintaxis. Las dos oficiales son UBL y CII (UN/CEFACT Cross Industry Invoice). Con el tiempo, UBL se ha consolidado como la sintaxis más extendida en Europa, especialmente por su uso en la red PEPPOL.

La situación actual en España: UBL como formato de referencia

Con la aprobación del Real Decreto 238/2026, España reguló el sistema de factura electrónica obligatoria entre empresarios y profesionales (B2B).El modelo español es híbrido:

Las empresas pueden intercambiar facturas a través de plataformas privadas.

Existe una Solución Pública de Facturación Electrónica (SPFE) gestionada por la Agencia Tributaria, que actúa como repositorio central.

Cuando una empresa utiliza una plataforma privada, está obligada a enviar simultáneamente a la SPFE una copia fiel de la factura en sintaxis UBL, conforme al modelo semántico EN 16931:2026.

¿Qué pasó con Facturae 4.0? El intento de evolución hacia UBL que no prosperó

Durante más de una década, el formato Facturae (derivado del formato CCI-AEAT) fue el formato oficial y obligatorio para facturar a las Administraciones Públicas españolas. La versión más utilizada ha sido la 3.2.2.

En 2007, la Fundación I+D del Software Libre (Fundetec) publicó las “Especificaciones Factura CCI UBL” (versión 1.0, junio de 2007) y desarrolló servicios web para la conversión entre Facturae y UBL 2.0. Este proyecto representó un intento serio de evolucionar Facturae hacia un formato más alineado con el estándar internacional UBL Aquí se adjuntan dos documentos de aquella iniciativa:

Posteriormente se desarrolló facturae 4.0 pero tuvo una existencia efímera. Hablé de ello en un artículo de este blog, que incluyó enlaces a archive.org para preservar los documentos asociados:

Sin embargo, estas iniciativas no llegaron a convertirse en el estándar oficial.

Facturae (formato derivado del CCI-AEAT) continuó su desarrollo como un formato adoptado para facturar a las administraciones públicas españolas (principalmente en las versiones 3.2.x), sin adoptar la estructura y el modelo de UBL.

En la regulación actual (Real Decreto 238/2026), Facturae sigue siendo válido para el intercambio entre plataformas privadas, pero ya no es el formato de referencia para la Solución Pública de Facturación de la AEAT, que ha optado claramente por UBL por su mayor madurez técnica, mejor soporte internacional y mayor facilidad de interoperabilidad con el resto de Europa.

El perfil de firma XAdES para UBL

Uno de los aspectos técnicos más importantes para dar valor legal a las facturas UBL en España (que requerían firma electrónica) fue la definición del formato de firma electrónica (o sello electrónico cuando lo aplican las empresas de forma automatizada) dentro de las especificaciones de OASIS UBL.

En mayo de 2011, el subcomité de Seguridad de OASIS UBL publicó la especificación UBL Digital Signature Profiles 1.0. Este documento definió los perfiles oficiales para firmar documentos UBL utilizando XMLDSig y, especialmente, las extensiones XAdES.

Fui uno de los editores y co-chair de este subcomité de Seguridad de OASIS que desarrolló dicha especificación.

Implicaciones prácticas para las empresas españolas

Las empresas que todavía no generan facturas en UBL conforme a EN 16931 deberían valorar seriamente su adopción, por varios motivos:

Evitarán tener que mantener dos formatos distintos.

Se preparan mejor para el intercambio transfronterizo y para los futuros requisitos del paquete ViDA.

Facilitan la automatización del procesamiento de facturas.

Reducen el riesgo de incumplimiento normativo a partir de 2027-2028.

Ideas finales

Después de más de veinte años escribiendo sobre UBL en este blog, resulta interesante observar cómo un estándar técnico que durante mucho tiempo fue una apuesta de futuro se ha convertido, por fin, en una pieza central de la regulación española de factura electrónica.

El intento de Fundetec en 2007 de alinear Facturae con UBL y el de publicación del formato «facturae 4.0» fueron esfuerzos pioneros que, aunque no prosperóaron en su momento, anticiparon la dirección que finalmente ha tomado Europa y, ahora, también España.

Lo que empezó siendo una recomendación orientada a la interoperabilidad y a la firma electrónica avanzada, hoy es una decisión técnica y estratégica que muchas empresas tendrán que tomar en los próximos meses.

¿Estás ya trabajando en la generación de facturas en UBL conforme a EN 16931? ¿O todavía estás evaluando las opciones de tu software o plataforma? Si necesitas ayuda, en EADTrust podemos ayudarte. Llama al 917160555 o contacta con info (at) eadtrust.com.

España es, con diferencia, el país europeo con mayor número de Prestadores Cualificados de Servicios de Confianza (QTSP) activos en la lista de confianza europea (TSL). Mientras que la mayoría de los Estados miembros cuentan con una decena o menos, España supera los cincuenta prestadores registrados, si bien varios se dedican solo a los Sellos de tiempo. Esta alto número de prestadores ha permitido cierta especialización, de modo que existen variantes de certificados poco conocidas incluso entre los propios profesionales del sector.

Este artículo intenta trazar un mapa completo de los tipos de certificados cualificados que se emiten en España y señalar cuáles son los más inusuales y quiénes los emiten.

La taxonomía básica de certificados: lo que todos conocen

El Reglamento eIDAS establece tres grandes familias de certificados cualificados:

Certificados de firma electrónica (art. 28 eIDAS): se emiten a personas físicas para que firmen en su propio nombre.

Certificados de sello electrónico (art. 38 eIDAS): se emiten a personas jurídicas para sellar documentos de forma automatizada.

Certificados de autenticación de sitios web (art. 45 eIDAS): los QWAC, que autentican servidores web.

Dentro de los certificados de firma, el más habitual es el de persona física simple, que identifica al titular únicamente por su nombre y número de documento. Le sigue el de representante de persona jurídica, que añade los datos de la entidad en cuyo nombre actúa el firmante. En el ámbito del sello, el más extendido es el sello de entidad genérico.

Estos tres tipos los emite prácticamente la totalidad de los QTSPs españoles: que emiten certificados FNMT, Camerfirma, Izenpe, ACCV, Firmaprofesional, ANF, Uanataca, DigitelTS, EADTrust, AC Notarial, Logalty y muchos otros. Son el producto de catálogo estándar.

Tipos de certificados específicos del sector público español

Aquí empiezan a verse diferencias. La legislación española —en particular la Ley 40/2015 y sus desarrollos técnicos— define tipos de certificados propios para la Administración Pública que no tienen equivalente directo en otros países europeos:

Certificado de empleado público

Identifica a la persona física como funcionario o trabajador de una administración determinada. Incluye el cargo u órgano al que pertenece. Existen varias modalidades según el nivel de seguridad definido por el ENS: medio/sustancial y alto.

No todos los QTSPs lo emiten porque requiere diseñar perfiles especiales con la expectativa de ser proveedor de las administraciones públicas, o o ser, de hecho uno de tales proveedores. .requieren, además, diseñar un proceso de verificación de los datos de empleo. Entre los que sí lo hacen destacan la FNMT, ACCV, Izenpe (para el País Vasco) y, entre los prestadores privados de ámbito estatal, EADTrust y Camerfirma.

Sello de órgano de la Administración Pública

Es el equivalente al sello de entidad, pero con el perfil técnico definido en el documento «Perfiles de Certificados Electrónicos» de la AAPP (cuya gestión corresponde gestionado al Ministerio de Transformación Digital). Identifica al órgano administrativo —no a la entidad jurídica completa— como la Dirección General X de un ministerio, por ejemplo. Se usa para el sellado automatizado de notificaciones, resoluciones y otros actos administrativos.

La casuística incluye también un uso particular: el Document Signing Certificate (DSC) para los Pasaportes COVID de la UE. EADTrust operó como CSCA (Certificate Signing Certificate Authority) de España en este contexto, emitiendo certificados de sello de órgano con OIDs específicos para test, vacunación y recuperación.

Sede electrónica administrativa (QWAC EV)

El certificado de sede electrónica es técnicamente un QWAC de Extended Validation, pero con perfil específico para administraciones públicas. Identifica el dominio web como sede electrónica oficial de un organismo público, con los campos de razón social y número de registro propios de la AAPP. Es obligatorio para toda sede electrónica de la Administración General del Estado y muchas autonómicas.

La combinación de los tres tipos anteriores —empleado público, sello de órgano y sede electrónica— la ofrecen muy pocos prestadores privados. EADTrust es uno de ellos, lo que la sitúa en un segmento especializado que la mayoría de los QTSPs genéricos no cubre.

Los certificados con seudónimo: los grandes desconocidos

Este es, probablemente, el territorio menos explorado del ecosistema de certificados cualificados español. La norma eIDAS permite que un certificado cualificado incluya un seudónimo en lugar del nombre real del titular (art. 28.4 eIDAS), siempre que así lo exija la legislación nacional. En España, dos ámbitos hacen uso de esta posibilidad.

Certificado de empleado público con seudónimo (AAPP)

Diseñado para funcionarios que realizan actuaciones que deben quedar amparadas por la confidencialidad de la función pública —por ejemplo, inspectores, investigadores o personal de inteligencia— pero que necesitan firmar electrónicamente con validez cualificada. El certificado contiene un seudónimo que permite identificar al titular ante la administración competente, pero no lo expone públicamente.

Existen perfiles de nivel alto (para firma y para autenticación por separado) definidos por el CTEAJE (en Justicia) y la AAPP española.

Certificado de empleado de la Administración de Justicia con seudónimo

Perfil específico desarrollado por el Comité Técnico Estatal de la Administración Judicial Electrónica (CTEAJE), recogido en el documento «Perfil de Certificado con Seudónimo Justicia V1.0». Lo usan jueces, fiscales y otros operadores jurídicos que necesitan firmar resoluciones judiciales electrónicamente sin que su identidad real quede expuesta en el documento firmado. El seudónimo los identifica ante los sistemas de la administración de Justicia, pero no ante el público general.

Estos dos tipos de certificado con seudónimo los emite en España un número muy reducido de prestadores. La FNMT los emite para los sistemas de Justicia del Estado; EADTrust los tiene recogidos en su DPC (v5.5) tanto para el ámbito AAPP como para Justicia. Sin embargo, a pesar de estar técnicamente disponibles, estos certificados tienen poca visibilidad en los catálogos públicos de los prestadores. Es una de las áreas con mayor potencial de difusión.

Certificados PSD2: un nicho regulatorio

La Directiva de Servicios de Pago (PSD2) obliga a las entidades financieras a exponer APIs abiertas para el acceso a cuentas y servicios asociados como los AISP y PISP. Para autenticar en esas APIs se utilizan dos tipos específicos de certificados, definidos en la norma ETSI TS 119 495:

QWAC PSD2 (Qualified Web Authentication Certificate para PSD2): autenticación mutua TLS entre el proveedor de servicios de pago y el banco.

QSealC PSD2 (Qualified Seal Certificate para PSD2): sellado de mensajes en la comunicación entre PSPs.

Ambos incluyen atributos especiales en la extensión `qcStatements` que indican los roles del prestador: PISP (Payment Initiation Service Provider), AISP (Account Information Service Provider) o PSP-IC (Issuing of Card-based Payment Instruments).

Los emiten en España varios QTSPs, entre ellos ACCV, Camerfirma, EADTrust, Firmaprofesional y algunos otros. El proceso de verificación requiere acreditar ante el Banco de España (u otro supervisor nacional) la autorización del solicitante como PSP, lo que limita este mercado a entidades financieras reguladas.

Certificados para la AEAT: la entidad sin personalidad jurídica

La Agencia Tributaria utiliza certificados cualificados para una variedad de trámites. Además de los tipos estándar (persona física, representante de persona jurídica, sello de entidad), existe un tipo poco conocido: el certificado de representante de entidad sin personalidad jurídica.

Este tipo cubre comunidades de bienes, herencias yacentes, UTEs (uniones temporales de empresas) y otras figuras que operan con NIF pero no tienen personalidad jurídica propia. En la práctica, el representante firma en nombre de la comunidad o UTE con un certificado que identifica explícitamente esta relación.

La FNMT es el emisor principal de este tipo de certificado en España, vinculado directamente a los procedimientos de la AEAT.

Certificados de titulado

SIGNE es un QTSP que colabora frecuentemente con las universidades españolas. Además de los tipos estándar, emite el eTítulo, un certificado cualificado que acredita que el titular posee un título universitario oficial reconocido en España.

Este es uno de los tipos más singulares del panorama español. No es simplemente un certificado de persona física con atributos adicionales: incluye información sobre la titulación, la universidad emisora y el número de registro del título. Su uso principal es la firma de documentos académicos con la garantía de que el firmante posee la titulación que declara.

Certificados de colegiado

Varios colegios profesionales tienen su propia CA o acuerdo con un QTSP: el Consejo General de la Abogacía (CGAE) emite certificados de abogado a través de su propia infraestructura, los colegios de médicos operan a través del Consejo General de Colegios Oficiales de Médicos, el Consejo General del Notariado cuenta con ANCERT, y los registradores tienen su propia CA. El Prestador Firmaprofesional ha definido perfiles de certificado de Colegiado adecuados para múltiples colegios profesionales.

Estos certificados identifican al titular no solo como persona física, sino también como profesional en ejercicio de una determinada disciplina, con número de colegiado verificado por la institución emisora. Su validez para trámites específicos —firma de escrituras notariales, prescripciones médicas electrónicas, comunicaciones judiciales— está reconocida en la legislación sectorial correspondiente.

Certificados EPREL: un nicho europeo

EPREL (European Product Registry for Energy Labelling) es el registro europeo de etiquetado energético de la Comisión Europea. Las empresas que comercializan productos sujetos a etiquetado energético deben registrar sus productos en EPREL, y para ello necesitan un certificado cualificado de sello electrónico de persona jurídica (QSeal) que cumpla ciertos requisitos técnicos.

La mayoría de los QTSPs exigen que el solicitante figure en el Registro Mercantil para verificar su existencia como persona jurídica. Sin embargo, la obligación de registrar productos en EPREL afecta también a autónomos, asociaciones, fundaciones y otras entidades que no están inscritas en el Registro Mercantil. EADTrust es, hasta donde se conoce, el único QTSP español que emite certificados EPREL para este tipo de entidades, verificando su identidad a través de otros registros públicos o medios alternativos. Este detalle no suele aparecer en los comparativos de QTSPs, pero es determinante para muchas pymes y profesionales autónomos que comercializan productos con etiquetado energético.

Tabla resumen: tipos de certificados y QTSPs representativos

Tipo de certificado

Categoría eIDAS

QTSPs representativos

Singularidad

Persona física (PF)

Firma

Todos los principales

Estándar

Representante de PJ

Firma

Todos los principales

Estándar

Sello de entidad (PJ)

Sello

Todos los principales

Estándar

Empleado público

Firma

FNMT, ACCV, Izenpe, Camerfirma, EADTrust

España-específico

Sello de órgano AAPP

Sello

FNMT, ACCV, Izenpe, EADTrust

España-específico

Sede electrónica (QWAC EV)

Web

FNMT, Camerfirma, EADTrust

España-específico

Seudónimo AAPP

Firma

FNMT, EADTrust

Muy infrecuente

Seudónimo Justicia

Firma

FNMT, EADTrust

Muy infrecuente

QWAC PSD2

Web

ACCV, Camerfirma, EADTrust, Firmaprofesional

Regulatorio PSD2

QSealC PSD2

Sello

ACCV, Camerfirma, EADTrust, Firmaprofesional

Regulatorio PSD2

Representante entidad sin PJ

Firma

FNMT

AEAT-específico

eTítulo (titulado)

Firma

SIGNE

Único en España

Colegiado (abogado, médico, notario…)

Firma

CGAE, CGOCOM, ANCERT, Firmaprofesional

Sectorial

EPREL

Sello

EADTrust (documentado)

Nicho europeo

Conclusiones

Una de las conclusiones más llamativas de este análisis es que los catálogos públicos de los QTSPs suelen mostrar solo una fracción de los tipos de certificados que técnicamente emiten. Los casos más evidentes son los certificados con seudónimo: aunque EADTrust los tiene perfectamente definidos en su DPC con perfiles técnicos completos, apenas aparecen en la web comercial. Ocurre algo similar con los certificados de sede electrónica o con la validación explícita para EPREL.

En un mercado donde los compradores toman decisiones de licitación o contratación basándose en lo que ven en la web, la cobertura real de un QTSP puede ser muy superior a lo que parece. Publicar y difundir adecuadamente los tipos de certificado disponibles —especialmente los más especializados— no es solo marketing: es información técnica relevante para quienes los necesitan.

Contacte con EADtrust

Contacte con EADTrust si necesita certificados especiales info(at)eadtrust.com – 917160555

Cartera digital europea, iconos del pasado y un Papa robótico

En el programa de radio de RNE«Cruce de cables» del 14/06/2026 charlamos sobre la próxima llegada de la cartera digital europea, de porqué seguimos usando iconos del pasado en la tecnología actual y nos detemos en ‘Project Pope’, un relato futurista sobre un «Papa electrónico» -un superordenador al que alimentan con todo el conocimiento del universo.

Esta semana, en Cruce de cables (93), ponemos el foco en la futuracartera digital europea, una aplicación oficial impulsada por la Unión Europea que permitirá a los ciudadanos identificarse, almacenar documentos como el DNI o el carnet de conducir y realizar gestiones online de forma segura en cualquier país miembro. Analizamos sus implicaciones conJulián Inza, director del Laboratorio de Confianza Digital del Observatorio Legaltech Garrigues-ICADE.

Además,Álvaro Ibáñez, ‘Alvy’ de Microsiervos, nos explica por quéseguimos utilizando iconos heredados de hace décadasen nuestros ordenadores y por qué, probablemente, no van a desaparecer.Carolina Denia nos trae «tecnología que no lo parece», como la nueva pulsera cuantificadora de Google, Fitbit Air, que prescinde de pantalla. Y aprovechando la actualidad,Gisela Bañosnos habla sobre‘Project Pope’(Clifford D. Simak, 1981) que plantea la historia de un planeta donde una inteligencia artificial intenta calcular todas las posibles interpretaciones de Dios.

Desde la redacción deDevuego, Jon Fernández recomienda el videojuego de la semana:‘007 First Light’. Y, por último,Antonio Pulidonos presenta a cuatro participantes delproyecto europeo EITIC-EU, impulsado por Erasmus+ y coordinado por Fundación Cibervoluntarios, que busca inspirar y empoderar a niñas y jóvenes de entre 10 y 16 años para que se acerquen a las carreras STEAM.

Gracias a David Sierra, por contar con el Laboratorio de Confianza Digital del Observatorio Legaltech Garrigues-ICADE para comentar estas cosas en su programa Cruce Cables.

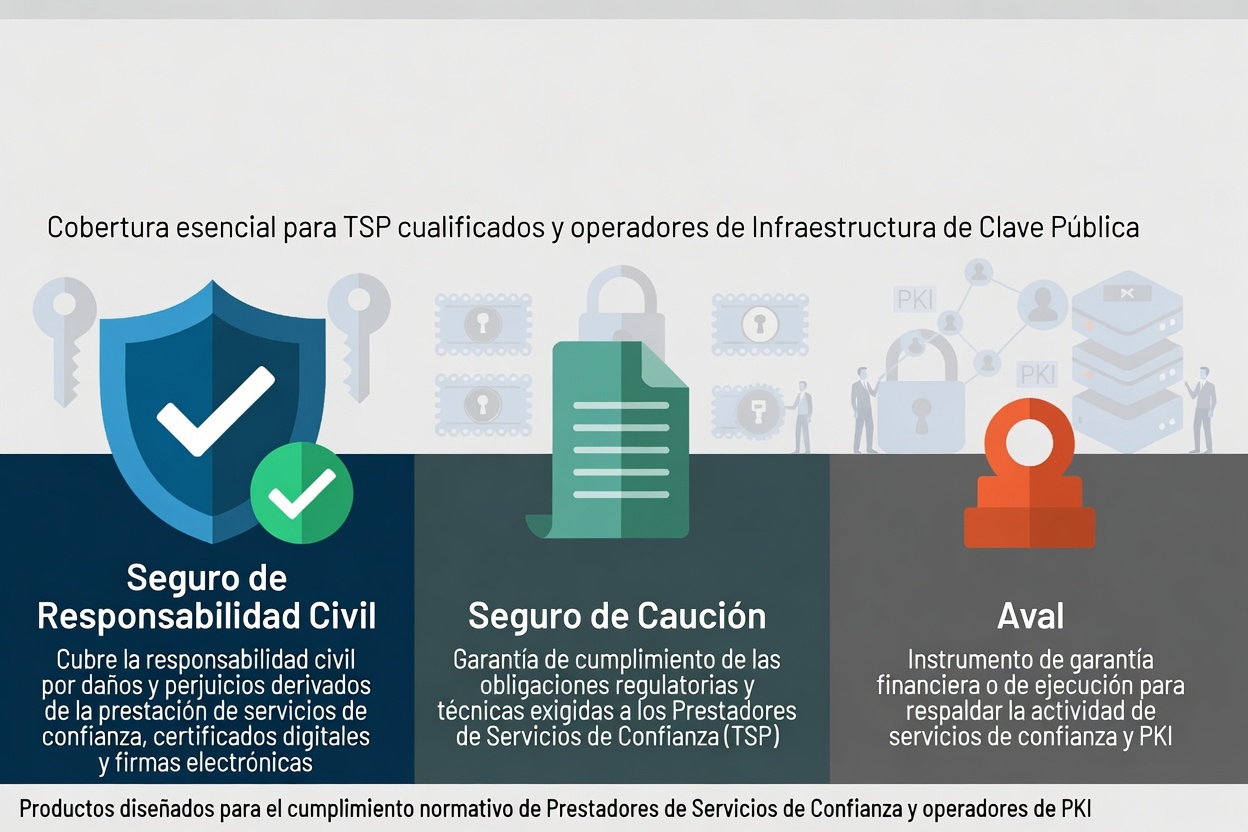

Llevo casi 20 años explicando por qué la regulación española que obliga a los Prestadores de Servicios de Confianza Digital (especialmente a los cualificados) a constituir un seguro de responsabilidad civil (o un aval bancario o seguro de caución) por importes fijos y elevados está mal enfocada y resulta, en la práctica, poco útil.

b) Constituir un seguro de responsabilidad civil por importe mínimo de 1.500.000 euros, excepto si el prestador pertenece al sector público. Si presta más de un servicio cualificado de los previstos en el Reglamento (UE) 910/2014, se añadirán 500.000 euros más por cada tipo de servicio. La citada garantía podrá ser sustituida total o parcialmente por una garantía mediante aval bancario o seguro de caución…

Esta obligación no proviene directamente del Reglamento eIDAS (UE 910/2014). El artículo 24.2.c) del Reglamento europeo solo exige a los prestadores cualificados:

mantener recursos financieros suficientes y/o obtener un seguro de responsabilidad civil adecuado, de conformidad con el Derecho nacional.

Es decir, eIDAS deja margen a los Estados miembros para definir qué se considera “suficiente” o “adecuado”. España optó por mantener (y actualizar ligeramente) un modelo de cuantías fijas y elevadas heredado de la antigua Ley 59/2003 de firma electrónica y del Real Decreto-ley 14/1999.

¿Por qué este enfoque es problemático? (Lo que ya expliqué en artículos anteriores)

Las cuantías son arbitrarias y no responden a un análisis de riesgo real No existe base actuarial que justifique los 1,5 millones de euros (ni los 500.000 € adicionales por servicio). El riesgo real depende del volumen de certificados emitidos, del tipo de uso, de los límites de responsabilidad que el propio prestador establezca, etc. Fijar cantidades iguales para un pequeño prestador y para uno grande no tiene sentido.

El aval bancario y el seguro de caución no son sustitutos válidos Estas figuras exigen designar un beneficiario concreto (normalmente la Administración). Sin embargo, el objetivo del seguro de responsabilidad civil es indemnizar al perjudicado (el titular del certificado o el tercero que confía en él). Un aval o caución ejecutado por la Administración no garantiza que el dinero llegue al damnificado ni que se corresponda con el daño real sufrido. Son instrumentos pensados para otro tipo de obligaciones (licitaciones, contratos administrativos), no para responsabilidad civil frente a terceros.

En la práctica, el mercado español no ofrece este seguro Durante años las aseguradoras españolas han rechazado este tipo de pólizas específicas. Los prestadores se ven obligados a buscar soluciones en el extranjero o a incumplir formalmente la norma (o a buscar interpretaciones creativas). Esto genera inseguridad jurídica y un coste innecesario.

Contradicción con el espíritu de eIDAS El Reglamento europeo apuesta por un enfoque proporcionado y basado en el riesgo. La Ley 6/2020, en cambio, mantiene un esquema rígido y cuantitativo que penaliza especialmente a los prestadores más pequeños e innovadores.

Hacia un enfoque más moderno y efectivo

En lugar de mantener este requisito heredado, sería mucho más coherente con eIDAS y con la realidad del mercado actual:

Exigir recursos financieros suficientes demostrables (reservas, patrimonio, líneas de crédito) o un seguro de responsabilidad civil adecuado según el perfil de riesgo real del prestador.

Permitir pólizas de responsabilidad civil profesional / cyber insurance bien diseñadas, que cubran los riesgos reales (errores en la emisión/validación, fallos de seguridad, etc.).

Obligar a los prestadores a publicar de forma clara en su web los límites de responsabilidad y el mecanismo de reclamación (algo que ya recomendaba la Directiva 1999/93/CE y que sigue sin cumplirse de forma generalizada).

Actualizar las cuantías (o eliminarlas) mediante el real decreto que la propia Ley 6/2020 permite.

En el contexto actual de eIDAS 2.0 y la implantación masiva de las Carteras de Identidad Digital Europea (EUDI Wallet), el número de prestadores cualificados y no cualificados va a crecer significativamente. Mantener requisitos desproporcionados o ineficaces solo dificulta la entrada de nuevos actores y encarece innecesariamente los servicios.

Conclusión

El seguro de responsabilidad civil de los Prestadores de Servicios de Confianza Digital sigue siendo, en gran medida, una amenaza fantasma: existe sobre el papel, genera costes y trámites, pero no ofrece una protección real y proporcionada ni a los prestadores ni a los usuarios.

Es hora de alinear definitivamente la regulación española con el enfoque flexible y basado en riesgos del Reglamento europeo. De lo contrario, seguiremos arrastrando durante otra década un requisito que nació en 1999 y que ya entonces era cuestionable.

En mi intervención en Espacio tiSec 2026 abordaré cómo los nuevos modelos de uso de las EUDI Wallets están modificando el perfil de riesgo de las organizaciones y qué implicaciones tiene esto para los seguros (ciber y de responsabilidad). El debate sobre el seguro de los prestadores de confianza digital es solo una pieza más de un puzzle mucho más amplio: cómo transferir, mitigar o asumir los riesgos en el ecosistema digital de confianza.

La Autoridad de Sistemas de Información de Estonia (RIA) ha convocado una licitación para desarrollar e implementar una cartera de identidad digital europea (EUDI/IDUE) que cumpla con la normativa para su uso a nivel nacional.

La licitación refleja el cambio de rumbo de la política de identidad digital de la UE y los programas piloto hacia la implementación operativa de la infraestructura de la cartera en todos los Estados miembros, antes de que entren en vigor los requisitos de disponibilidad obligatoria de la cartera IDUE.

La licitación, por un importe de 21,65 millones de euros (25,1 millones de dólares estadounidenses), incluye la gestión del servicio durante cinco años a partir de su puesta en marcha. El contrato abarcará el desarrollo de software, la integración y la prestación continua del servicio en todo el Espacio Económico Europeo (EEE).

La licitación busca un único socio responsable de crear e implementar la cartera de acuerdo con los requisitos de la UE, y que también debe ser compatible con el ecosistema de identificación electrónica (eID) existente en Estonia. La empresa estonia de ciberseguridad e identidad digital Cybernetica, socio actual de la RIA, ha realizado previamente un análisis técnico de la arquitectura de la cartera y su potencial de interoperabilidad en los Estados miembros de la UE.

«Buscamos una solución integral de los licitadores que permita a los usuarios almacenar y presentar de forma segura datos de autenticación, utilizar diversos tipos de certificación de atributos y realizar firmas digitales», afirmó Margit Aus, responsable de la cartera EUDI en RIA.

RIA está utilizando un procedimiento de diálogo competitivo y espera invitar a entre tres y cinco candidatos a la segunda fase. El contrato, de 96 meses de duración, incluye múltiples opciones de prórroga.

El proyecto está clasificado como una contratación pública estratégica innovadora. Estonia tiene previsto crear el primer ecosistema de identidad digital centrado en el usuario y alineado con el marco de arquitectura común de la UE.

El enfoque de Estonia refleja el cambio generalizado en Europa de los sistemas de identidad centralizados basados en bases de datos hacia modelos de credenciales descentralizados y autosoberanos que permiten a los usuarios compartir de forma selectiva atributos verificados a través de las fronteras.

En el contrato se incluirán requisitos medioambientales y criterios de accesibilidad para personas con discapacidad. La licitación no se divide en lotes debido a las interdependencias técnicas y de seguridad del sistema.

Las solicitudes deben presentarse por vía electrónica antes del 29 de junio. La licitación está abierta en estonio e inglés. Se han publicado más detalles en el Registro de Contratación Pública.

A medida que los Estados miembros de la UE pasan de los programas piloto a las implementaciones a escala real, las licitaciones nacionales de carteras digitales se están convirtiendo en un campo de batalla clave para la próxima generación de infraestructura de identidad digital de Europa.

Durante años, cuando alguien mencionaba “computación cuántica”, la imagen que nos venía a la mente era la de un cilindro dorado, lleno de cables y tubitos, suspendido dentro de un frigorífico que roza la temperatura del cero absoluto. Una especie de candelabro futurista que combina arte contemporáneo y tecnología.

Pero esa imagen, como veíamos en el artículo anterior sobre modalidades de computación cuántica, es solo una de ellas. Detrás hay una carrera industrial global, silenciosa y trepidante, en la que gigantes tecnológicos, startups especializadas y laboratorios nacionales compiten por construir la próxima gran infraestructura de la humanidad. Y, aunque no siempre se visibiliza, España tiene ingenieros, científicos y directivos en puestos clave dentro de esta revolución.

Este es un repaso de algunas de las empresas que están construyendo el futuro cuántico y que señalan un camino y por las personas que están dejando huella en él, muchas de ellas españolas.

IBM, Google y el reino de los superconductores

Los superconductores son, hoy por hoy, la tecnología más industrializada. Aquí se juega la liga de los gigantes.

En IBM Quantum, entre los pasillos del laboratorio de Yorktown Heights (Nueva York), uno de los nombres que más se escucha es el de Antonio Córcoles, ingeniero español que lleva años afinando los procesadores cuánticos de la compañía como quien afina un instrumento extraordinariamente delicado.

El gran arquitecto de toda la estrategia cuántica de IBM durante más de una década fue Darío Gil (Zaragoza, 1975), quien hasta 2025 fue Senior Vice President y Director de IBM Research. Bajo su liderazgo, IBM fue la primera empresa del mundo en poner computadoras cuánticas programables a disposición de cualquiera a través de la nube y desarrolló Qiskit, el SDK más utilizado del planeta.

Hoy, como Under Secretary for Science en el Departamento de Energía de EE.UU., Darío Gil lidera la Genesis Mission, una ambiciosa iniciativa nacional que fusiona IA, computación cuántica y supercomputación clásica para duplicar la productividad científica estadounidense.

En Google Quantum AI, el responsable científico del equipo es otro español: Sergio Boixo. Fue una de las mentes detrás del histórico experimento de «supremacía cuántica» de 2019, un hito que marcó un antes y un después en la industria. Google acaba de presentar su chip Willow, que representa un avance sustancial en corrección de errores cuánticos.

Y desde el CSIC, Juan José García Ripoll aporta teoría, algoritmos y modelos que alimentan a ambas empresas. España, sin hacer ruido, está en el corazón de la computación cuántica superconductora.

En el flanco europeo destaca IQM Quantum Computers, empresa finlandesa y uno de los pocos fabricantes europeos que ofrece ordenadores cuánticos instalados en las propias instalaciones del cliente (on-premise). IQM fue clave en el suministro del procesador cuántico para la primera computadora cuántica de acceso público en España, instalada en el Barcelona Supercomputing Center (BSC) e integrada en el superordenador MareNostrum 5. Todo ello en un consorcio liderado por la startup barcelonesa Qilimanjaro Quantum Tech y GMV.

Al frente de Qilimanjaro, como co-fundador y presidente, está Víctor Canivell. Físico cuántico con más de 30 años de trayectoria en alta tecnología, Canivell ha sido uno de los grandes impulsores del ecosistema cuántico español. Bajo su liderazgo, Qilimanjaro ha conseguido que España cuente con sus primeros sistemas cuánticos operativos y se ha posicionado como uno de los referentes europeos en computación cuántica full-stack. En enero de 2026 fue reconocido como Académico Correspondiente de la Real Academia Europea de Doctores por su contribución a esta revolución tecnológica.

Este esfuerzo empresarial español se coordina a nivel sectorial a través del Grupo de Trabajo de Información, Computación y Ciberseguridad Cuánticas de AMETIC. El grupo ha publicado el informe La España cuántica: Una aproximación empresarial, un documento de referencia que analiza el ecosistema cuántico nacional, identifica oportunidades por sectores y propone recomendaciones concretas para impulsar su desarrollo industrial en España. Puedes descargarlo aquí: La España cuántica: Una aproximación empresarial (AMETIC).

Quantinuum, IonQ y el arte de atrapar átomos

Los ordenadores de iones atrapados son otra historia: menos ruidosos, más precisos, casi quirúrgicos. La tecnología se parece más a un laboratorio de física atómica que a un centro de datos.

Quantinuum —la empresa nacida de la unión de Honeywell Quantum Solutions y Cambridge Quantum— es hoy una de las referencias mundiales en fidelidad de operaciones lógicas. Sus procesadores H-Series tienen conectividad total entre qubits y acumulan récords en corrección de errores. Aquí trabaja María Viñas, ingeniera española especializada en óptica cuántica, cuyo día a día consiste en domar láseres que manipulan átomos individuales: ciencia ficción hecha rutina.

IonQ, empresa cotizada en bolsa (NYSE: IONQ), acaba de completar la adquisición de Oxford Ionics, lo que refuerza su posición en computación cuántica y redes cuánticas. Sus últimos sistemas AQ 64 han alcanzado una fidelidad de puertas de dos qubits del 99,99 %, una cifra que hace apenas cinco años parecía inalcanzable.

En el ecosistema europeo de iones, merece mención especial AQT (Alpine Quantum Technologies), empresa austriaca que desarrolla sistemas compactos de iones atrapados con coherencia cuántica de varios segundos y trabaja en prototipos conectables a redes de fibra óptica.

PsiQuantum, Xanadu, Quandela y la revolución fotónica

La computación cuántica fotónica es la rebelde del grupo: funciona a temperatura ambiente, viaja por fibras ópticas y promete escalabilidad masiva fabricando qubits en obleas de silicio.

PsiQuantum (EE.UU.) ejecuta la apuesta más audaz: construir el primer ordenador cuántico con un millón de qubits usando exclusivamente procesos de fabricación de chips en instalaciones de GlobalFoundries. Su filosofía es que solo la escala industrial de la microelectrónica convencional puede superar las pérdidas fotónicas inherentes al enfoque.

Xanadu (Canadá) apuesta por la computación fotónica de variables continuas y ha publicado su plataforma Borealis, con la que demostró ventaja cuántica en una tarea de muestreo. Su SDK PennyLane se ha convertido en uno de los frameworks de código abierto más populares para computación cuántica.

La francesa Quandela representa la vanguardia europea en fotónica cuántica, con fuentes de fotones únicos de muy alta eficiencia fabricadas en semiconductores.

Pero la figura española más influyente en el espacio fotónico es, sin duda, Carmen Palacios-Berraquero, CEO de Nu Quantum (Cambridge). Su empresa no compite por construir un procesador gigante, sino por algo igual de crucial: la infraestructura de redes cuánticas que conectará procesadores entre sí y con el mundo. Carmen es, probablemente, la española con mayor proyección internacional en el sector cuántico actual.

Pasqal, QuEra, Atom Computing y los ejércitos de átomos neutros

Los átomos neutros son la tecnología que más rápido ha pasado de laboratorio a empresa. Pasqal y QuEra están construyendo procesadores que parecen constelaciones de puntos brillantes: cada punto, un átomo atrapado por luz.

Pasqal (Francia) fue fundada por Alain Aspect —Premio Nobel de Física 2022— junto con Antoine Browaeys y Thierry Lahaye. Su arquitectura de átomos neutros en retículas ópticas 2D y 3D permite configuraciones con más de mil qubits y tiempos de coherencia prolongados. En Pasqal trabaja Guillermo García-Pérez, investigador español especializado en simulación cuántica.

QuEra (EE.UU., surgida del MIT y Harvard) demostró en 2023 un procesador de 48 qubits lógicos tolerantes a fallos usando solo 228 qubits físicos —uno de los hitos más importantes en corrección de errores cuánticos de los últimos años.

Atom Computing, también estadounidense, fue la primera empresa en demostrar un procesador de más de 1.000 qubits neutros, aunque por el momento con fidelidad de puertas aún en desarrollo.

Aunque no está en una empresa, aquí es imposible no mencionar a Ignacio Cirac, director del Instituto Max Planck de Óptica Cuántica en Garching (Alemania). Sus contribuciones teóricas —incluyendo la propuesta original de computación cuántica con iones, junto a Peter Zoller— son la base intelectual de buena parte de lo que Pasqal, QuEra y el resto de estas empresas hacen hoy. Es el científico español más citado en física cuántica a nivel mundial.

Intel,Quantum Motion y la apuesta por el silicio

Los qubits de espín en silicio son la promesa de fabricar ordenadores cuánticos como si fueran chips convencionales. Si esta vía triunfa, la computación cuántica podría escalar como lo hizo la electrónica clásica.

Intel lleva años apostando por esta tecnología con sus chips Tunnel Falls y, más recientemente, con su programa Horse Ridge para electrónica criogénica de control. La integración con procesos CMOS estándar es su mayor ventaja diferencial.

El español Fernando González Zalba es uno de los investigadores más relevantes a nivel mundial en esta modalidad. Actualmente es Ingeniero Principal en Quantum Motion (Londres) y, desde 2024, también Profesor Ikerbasque en el CIC nanoGUNE de San Sebastián, donde dirige el grupo de Hardware Cuántico en las nuevas instalaciones del Quantum Tower. En diciembre de 2025 recibió una de las 349 ERC Consolidator Grants europeas (de más de 3.100 candidaturas) para financiar el proyecto QuDos, centrado en usar puntos cuánticos semiconductores como base para electrónica de control de muy bajo consumo —aplicable a todas las modalidades cuánticas, no solo al silicio.

Microsoft y la búsqueda del qubit imposible

Los qubits topológicos son la gran apuesta a largo plazo de Microsoft. Una tecnología que, si funciona, podría resolver el mayor problema de todos: la fragilidad cuántica.

Microsoft presentó en 2025 su chip Majorana 1 —y posteriormente Majorana 2— como primeros pasos hacia qubits topológicos basados en fermiones de Majorana. La apuesta es radical: construir qubits que sean intrínsecamente resistentes a los errores por razones topológicas, sin corrección activa intensiva. La comunidad científica sigue debatiendo si los dispositivos actuales exhiben las propiedades topológicas reclamadas, después de una retractación polémica en Nature en 2021 sobre su observación. Chetan Nayak, declaró: “Hemos demostrado un qubit topológico que se comporta como tal; ahora el camino hacia el escalado a un millón de qubits es mucho más claro”.

La presencia española aquí es más académica pero relevante: Ana María Rey, física teórica española afincada en la Universidad de Colorado Boulder y colaboradora habitual de Microsoft Research, trabaja en teoría cuántica avanzada de átomos ultrafríos e interacciones cuánticas que influyen en varias líneas de investigación de la compañía.

Defectos en diamante: computación cuántica a temperatura ambiente

Los defectos en diamante (centros NV) representan la gran promesa de computación cuántica sin criogenia. La empresa líder es Quantum Brilliance (Australia-Alemania), que fabrica aceleradores cuánticos basados en nitrógeno-vacancia en diamante sintético. Sus dispositivos ya se han desplegado en laboratorios como Oak Ridge y Fraunhofer.

Su CTO, Marcus Doherty, lo explica así: “El diamante es el único material práctico para desplegar computación cuántica a escala masiva en entornos reales, sin necesidad de refrigeración extrema”. Esta tecnología permite integrar qubits directamente en racks convencionales, vehículos o satélites.

D-Wave y el recocido cuántico

D-Wave Systems (Canadá) es el único jugador de esta lista que ya ofrece computación cuántica comercialmente desplegada a gran escala desde hace más de una década. Su enfoque no es la computación de puertas universales sino el recocido cuántico (quantum annealing): evolucionar un sistema físico para minimizar una función de energía y resolver así problemas de optimización combinatoria.

D-Wave opera la plataforma Advantage con más de 5.000 qubits, y su servicio en la nube Leap tiene usuarios activos en sectores de logística, finanzas y farmacéutica. Volkswagen, Mastercard y otras grandes empresas han explorado aplicaciones concretas. Su alcance es fundamentalmente distinto al de las máquinas universales —no puede ejecutar Shor ni Grover en su forma general— pero es la plataforma con mayor madurez comercial de toda la industria.

Su CEO, Alan Baratz, lo resumió en 2026: “Hemos superado ya el momento ‘ChatGPT’ de la computación cuántica: nuestros sistemas de recocido ya resuelven problemas que los ordenadores clásicos no pueden abordar en absoluto”.

En la línea del software para hardware de recocido y optimización cuántica destaca también la española Multiverse Computing, con sede en San Sebastián, cuya plataforma Singularity lleva el paradigma cuántico-híbrido a casos de uso reales en banca, energía e industria, sin que el usuario final necesite saber programación cuántica.

Más allá del hardware: el software y la ciberseguridad cuántica

La carrera cuántica no solo se libra en el hardware. Algunas empresas construyen la capa de software, los algoritmos y la infraestructura que permitirá usar esas máquinas.

Riverlane (Reino Unido) desarrolla sistemas operativos cuánticos, en particular pilas de corrección de errores en tiempo real. Quantinuum (además de hardware) lidera en software cuántico con su plataforma TKET y en criptografía cuántica. IBM ofrece Qiskit, el SDK de código abierto más usado del sector.

En el campo de las comunicaciones cuánticas seguras (distribución de claves cuánticas, QKD), los actores más relevantes incluyen a Toshiba Quantum (Reino Unido), ID Quantique (Suiza) y QuantumCTek (China). Y en España, LuxQuanta, cuya CEO Vanesa Díaz preside también la recién nacida SQuA.

Y en casa: el ecosistema cuántico español

España no fabrica aún procesadores cuánticos de frontera, pero sí tiene un ecosistema en crecimiento real, con empresas que van desde el hardware hasta el software y la ciberseguridad cuántica.

El 19 de mayo de 2026, en el marco del Q-Expo 2026 celebrado en Bilbao, nació la Spanish Quantum Alliance — SQuA, la primera asociación nacional que reúne al ecosistema español de tecnologías cuánticas. Presidida por Vanesa Díaz (CEO de LuxQuanta) e impulsada por el Ministerio para la Transformación Digital y el Ministerio de Ciencia, SQuA agrupa a 53 organizaciones fundadoras: grandes grupos industriales, multinacionales tecnológicas, pymes, startups, universidades y centros de investigación. Su misión es vertebrar el sector, alinearse con la Estrategia Española de Tecnologías Cuánticas 2025–2030 y posicionar a España como actor relevante en la economía cuántica europea.

Entre sus 53 miembros fundadores figuran, entre otros, BBVA, Indra, Telefónica, GMV, Sener, Fujitsu, Santander, Tecnalia, ICFO, IQM, Multiverse Computing, Qilimanjaro, Quside, LuxQuanta, QCentroid y Quantum Mads, junto a asociaciones como Ametic, Adigital y varias universidades públicas.

Las empresas del ecosistema que más cabe destacar:

aQuantum — división cuántica de Alhambra-IT, especializada en integración de algoritmos cuánticos en sistemas empresariales.

Entanglement Partners —Es la primera empresa de consultoría cuántica que se creó en España y Latinoamérica. Su actividad principal se centra en consultoría estratégica y tecnológica en torno a las tecnologías cuánticas.

GMV — Cuenta con un importante departamento de ciberseguridad y telecomunicaciones y ofrece soluciones para sectores como aeronáutica, espacio, automoción, sanidad o banca, entre otros. Están trabajando en soluciones de ciberseguridad cuántica y post cuántica.

LuxQuanta — comunicaciones cuánticas seguras mediante distribución de claves cuánticas (QKD) por fibra óptica.

Multiverse Computing — software cuántico e híbrido para finanzas, energía e industria; su plataforma Singularity abstrae la complejidad del hardware para el usuario final. Fundada por Román Orús, físico teórico de referencia en computación cuántica variacional.

Qilimanjaro Quantum Tech — hardware superconductor analógico de bajo coste y sistemas de control; lideraron el consorcio que instaló la primera computadora cuántica pública de España en el BSC.

Quside — hardware fotónico para generación cuántica de números aleatorios (QRNG), de aplicación directa en ciberseguridad y criptografía postcuántica; sus generadores están desplegados en centros de datos de Equinix y han colaborado con NIST y ETH Zurich en experimentos publicados en Nature. Fundada y dirigida por Carlos Abellán.

QCentroid — plataforma cuántica as-a-service (QaaS) con su sistema QuantumOPS, orientada a hacer accesible la computación cuántica a empresas sin necesidad de conocimientos especializados.

Quantum Mads — consultoría y desarrollo de soluciones cuánticas aplicadas a la industria.

Quantum Spain / BSC — la infraestructura nacional de computación cuántica conectada a la red europea EuroHPC, que sitúa a España entre los pocos países con acceso cuántico integrado en el sistema europeo.

VLC Photonics. Con sede en Valencia. Empresa de diseño de chips ópticos que opera de manera sencilla (confiando en fundiciones externas para la fabricación de chips) y pure play. Brinda soluciones de integración fotónica.

En el plano institucional y científico, no puede dejar de mencionarse a José Ignacio Latorre, físico teórico, divulgador y uno de los impulsores más visibles del ecosistema cuántico en España e internacionalmente. Fue director científico del Centre for Quantum Technologies de Singapur y ha actuado como asesor en proyectos europeos. Su papel ha sido clave para que España aparezca en el mapa internacional con identidad propia.

Y el ICFO (Institut de Ciències Fotòniques) de Barcelona sigue siendo uno de los centros de investigación cuántica más activos de Europa, fuente de varias de las empresas mencionadas aquí y hogar de grupos de investigación de primer nivel en fotónica cuántica, comunicaciones y metrología.

No solo las empresas impulsan el avance: el tejido académico e institucional es igualmente fundamental. El Centro de Ciencias de Benasque Pedro Pascual, situado en el corazón del Pirineo aragonés, fue diseñado en cercana y modesta analogía con el famoso Aspen Center for Physics de Colorado (Montañas Rocosas). Se ha consolidado como uno de los principales focos internacionales de formación y debate en física teórica y computación cuántica. Cada año acoge escuelas de primavera e invierno y talleres especializados —como la Spring School on Near-Term Quantum Computing— que reúnen a los mejores investigadores del mundo, muchos de ellos españoles, y fomentan colaboraciones que alimentan directamente el ecosistema nacional.

Reflexión final

La computación cuántica es global, pero también es profundamente humana. Y en esa humanidad, España tiene más presencia de la que cualquiera imaginaría.

Ingenieros en IBM. Científicos en Google. Directoras ejecutivas premiadas internacionalmente. Investigadores con ERC Grants trabajando en Londres y en San Sebastián. Una asociación nacional recién nacida con 53 miembros y respaldo ministerial. Y un grupo de empresas propias que ya no solo investigan: venden, despliegan y exportan.

La revolución cuántica no tiene fronteras. Pero tampoco tiene por qué tenerlas para el talento español.

Contacte con EADTrust si está analizando si su organización puede beneficiarse de la adopción de tecnologías cuánticas. Nuestros consultores ayudarán a identificar las modalidades más prometedoras para su caso de uso y las empresas que las están implementando.

Llame al +34 91 7160555 o escríbanos a info (at) eadtrust.com

Uno de los aspectos que tratamos en los Seminarios de Computación Cuántica y Criptografía Postcuántica de EADTrust es identificar las principales familias tecnológicas que hoy compiten por convertirse en la plataforma cuántica dominante.

La imagen que suele venir a la mente -ese ordenador repleto de tubitos dorados, los criostatos que enfrían qubits superconductores a décimas de grado sobre el cero absoluto- es solo una de ellas. En realidad hay al menos ocho enfoques distintos, cada uno nacido en un contexto diferente, con ventajas propias y cuellos de botella muy concretos. La carrera no tiene un ganador claro: mientras IBM y Google apuestan por superconductores, IonQ y Quantinuum perfeccionan los iones atrapados, PsiQuantum construye chips fotónicos a escala de wafer y Microsoft persigue los esquivos qubits topológicos. Lo que sigue es un mapa de ese territorio.

Son hoy la tecnología más madura. Se basan en circuitos eléctricos que, enfriados a temperaturas de milikelvin mediante criostatos, exhiben comportamiento cuántico gracias a los pares de Cooper y las uniones Josephson. IBM, Google, Rigetti y Amazon (con sus variantes de cat qubits) llevan años acumulando experiencia en esta familia, lo que se traduce en recuentos de qubits ya en los cientos y operaciones extremadamente rápidas —del orden de nanosegundos.

El precio de esa velocidad es doble: los tiempos de coherencia son muy cortos, lo que obliga a corregir errores de forma intensiva, y la refrigeración criogénica necesaria es costosa y difícil de escalar. Cualquier tecnología que opere a temperatura ambiente parte con ventaja logística frente a los superconductores, aunque todavía ninguna les iguala en madurez global.

2. Iones atrapados (trapped ions)

En lugar de fabricar circuitos artificiales, este enfoque usa directamente la naturaleza: átomos ionizados suspendidos en trampas electromagnéticas y manipulados con láseres. IonQ y Quantinuum (la joint venture de Honeywell y Cambridge Quantum) son los principales exponentes.

Lo que destaca de esta tecnología es su precisión. La fidelidad de las operaciones lógicas supera el 99,9 % y los tiempos de coherencia son mucho más largos que los de los superconductores, lo que la hace especialmente atractiva para la corrección de errores cuánticos. Además, todos los qubits están interconectados entre sí de forma nativa (all-to-all connectivity), algo que otras arquitecturas solo consiguen mediante costosos swaps de puertas.

Su limitación más evidente es la velocidad: donde los superconductores operan en nanosegundos, las puertas de iones pueden tardar microsegundos o incluso milisegundos. Escalar a centenares o miles de qubits también resulta complejo por la delicadeza del control láser requerido.

3. Qubits fotónicos (photonic qubits)

En vez de usar partículas cargadas o circuitos criogénicos, este enfoque codifica la información en fotones —partículas de luz— mediante enfoques de computación basada en medición (measurement-based quantum computing) o en variables continuas. PsiQuantum, Xanadu y la francesa Quandela son empresas representativas.

La gran ventaja es inmediata: los fotones no necesitan frío ni trampas, así que estos sistemas operan a temperatura ambiente y se integran de forma natural con la infraestructura de fibra óptica existente, lo que los hace muy prometedores para la computación cuántica distribuida y las redes cuánticas. Las velocidades de operación son también muy altas.

La contrapartida es que los fotones son difíciles de retener: la pérdida de fotones en los circuitos es alta y muchas operaciones son probabilísticas, lo que obliga a repetir los cálculos muchas veces. La corrección de errores resulta más compleja que en iones o superconductores, aunque la apuesta de PsiQuantum es que la fabricación en oblea de silicio a gran escala compensará estas ineficiencias con volumen.

4. Átomos neutros (neutral atom qubits / interacción Rydberg)

Similar en espíritu a los iones atrapados, pero usando átomos neutros —sin carga eléctrica— atrapados en pinzas ópticas individuales o en retículas láser. Las interacciones entre qubits se activan excitando los átomos a estados de Rydberg, de altísima energía. QuEra (surgida del MIT y Harvard), Pasqal y Atom Computing son los nombres más conocidos.

El potencial de escalabilidad es notable: se han demostrado ya arrays de miles de átomos, y la capacidad de reconfigurar dinámicamente la posición de los qubits abre posibilidades únicas para la simulación cuántica analógica. Los tiempos de coherencia son razonables y no se requieren las complejas trampas electromagnéticas de los iones.

La fidelidad de las puertas lógicas todavía queda por debajo de lo que alcanzan los iones atrapados, y el control óptico preciso es intrincado. Como plataforma de computación universal basada en puertas (gate-based), está menos madura que los superconductores, aunque avanza a gran velocidad.

5. Qubits de espín en silicio (silicon spin qubits)

Usan el espín de electrones o de núcleos atómicos confinados en puntos cuánticos (quantum dots) fabricados en silicio. La apuesta de fondo es poderosa: si los qubits se pueden fabricar con la misma tecnología CMOS que se usa en los chips clásicos, la ruta hacia millones de qubits podría ser mucho más directa que con cualquier otra tecnología. Intel, Quantum Motion y SpinQ son representantes de este enfoque.

La integración potencial con la electrónica convencional es su principal baza, junto con la posibilidad de operar a temperaturas algo más elevadas que los superconductores de nitrógeno líquido, aunque todavía criogénicas.

El reto es que aún es una tecnología temprana: el número de qubits demostrados con alta fidelidad es limitado, el ruido nuclear del entorno del silicio afecta a la coherencia, y el control preciso de espines individuales en chips densos presenta dificultades técnicas considerables.

6. Qubits topológicos (topological qubits – basados en fermiones de Majorana)

Es la apuesta más radical y la que genera más expectativas y controversia a partes iguales. La idea es construir qubits que sean intrínsecamente resistentes a los errores, no a través de corrección activa sino gracias a propiedades topológicas de ciertos materiales: en concreto, los denominados fermiones de Majorana, que emergen en nanowires semiconductores bajo condiciones específicas. Microsoft lidera este camino con su chip Majorana 1 —y el más reciente Majorana 2— en el marco de su programa Azure Quantum.

Si funcionan como se espera en teoría, estos qubits requerirían órdenes de magnitud menos recursos de corrección de errores que cualquier otra tecnología, lo que los convertiría en candidatos naturales para la computación tolerante a fallos a largo plazo.

El problema es que son extremadamente difíciles de fabricar y de verificar experimentalmente —hubo incluso una retractación polémica de un artículo de Nature en 2021 sobre su observación—, y la comunidad científica no ha alcanzado aún consenso sobre si los dispositivos actuales exhiben genuinamente las propiedades topológicas reclamadas. En cualquier caso, es una tecnología en estadios muy tempranos comparada con superconductores o iones.

7. Centros NV en diamante (nitrogen-vacancy centers / NV centers)

Los centros de vacancia de nitrógeno (NV) son defectos puntuales en la red cristalina del diamante: una vacante atómica junto a un átomo de nitrógeno sustituyendo a un carbono. El espín de los electrones asociados a este defecto puede usarse como qubit, manipulado con microondas y leído ópticamente. Quantum Brilliance es la empresa más activa en su comercialización; también se investigan ampliamente en grupos académicos.

Su característica más llamativa es que operan a temperatura ambiente, lo que elimina la necesidad de criostatos. Además, los qubits NV individuales tienen alta fidelidad y son versátiles: sirven también como sensores cuánticos de campos magnéticos o como nodos de memoria en redes cuánticas.

La dificultad es escalar. Acoplar múltiples qubits NV entre sí de forma eficiente sigue siendo un problema abierto, la lectura óptica es ineficiente (muchos fotones se pierden), y las velocidades de operación son lentas comparadas con fotónica o superconductores.

8. Recocido cuántico (quantum annealing)

Es el único enfoque de esta lista que ya está comercialmente desplegado a gran escala. D-Wave Systems, su principal exponente, ofrece sistemas con miles de «qubits» —aunque de naturaleza diferente a los qubits lógicos universales— desde hace más de una década. En lugar de ejecutar circuitos de puertas, el recocido cuántico evoluciona lentamente el estado de un sistema físico para minimizar una función de energía, lo que lo hace especialmente apto para problemas de optimización combinatoria: logística, planificación, finanzas.

Su accesibilidad práctica hoy es real: empresas como Volkswagen, Mastercard o la NASA han explorado aplicaciones concretas. Sin embargo, su alcance es fundamentalmente limitado: no es una computadora cuántica universal, no puede ejecutar algoritmos como Shor o Grover en su forma general, y la ventaja cuántica demostrable sobre los mejores algoritmos clásicos sigue siendo objeto de debate académico.

And the winner is…

No existe una tecnología ganadora, al menos por ahora. Cada familia tiene fortalezas que las demás envidian y debilidades que sus competidoras explotan. Lo más probable es que el camino hacia la computación cuántica tolerante a fallos (fault-tolerant quantum computing) no lo recorra una única plataforma, sino arquitecturas híbridas o modulares que combinen lo mejor de varios enfoques: la madurez y velocidad de los superconductores, la fidelidad de los iones, la escalabilidad de los átomos neutros, la integración fotónica para comunicación y la estabilidad inherente —si se confirma— de los qubits topológicos.

El campo avanza a una velocidad inusual, y lo que hoy es un cuello de botella puede dejar de serlo en dos o tres años. Por eso conviene no apostar demasiado pronto por un solo caballo.

Contacte con EADTrust si está analizando si su organización puede beneficiarse de la adopción de tecnologías cuánticas. Nuestros consultores ayudarán a identificar las modalidades más prometedoras para su caso de uso y las empresas que las están implementando.

Llame al +34 91 7160555 o escríbanos a info (at) eadtrust.com

Agradezco a iKN Spain que cuente conmigo como formador acompañando a Pere Brachfield en el evento formativo «Executive Training» que tendrá lugar los días 6 y 8 de julio de 2026 sobre la Factura Electrónica obligatoria B2B.

La parte que yo impartiré estará centrada en los aspectos técnicos de la factura electrónica B2B y Ver-Factu:

Arquitectura técnica: formato estructurado, XML, campos obligatorios y ciclo de vida de la factura.

Firma electrónica y sello electrónico: tipos (XAdES, CAdES, PAdES), certificados cualificados, sellado de tiempo.

Veri-Factu: qué es y cómo se relaciona con la factura electrónica B2B. Hashes encadenados y QR de verificación

Convergencias y divergencias entre Veri-Factu y la factura electrónica B2B: análisis comparativo para proyectos de implantación.

Requisitos técnicos del software de facturación: certificación, integridad, inalterabilidad, APIs y gestión de estados

Recursos técnicos oficiales AEAT: esquemas XSD, documentación de integración y entornos de homologación

Hoja de ruta para el proyecto de implantación: inventario de sistemas, elección de plataforma, pruebas y go-live

Estaré encantado de resolver cualquier duda que surja respecto a los retos de implantación y la forma de gestionar, por, ejemplo, sellos electrónicos de persona jurídica para la firma y el sellado electrónicos de facturas.

Agradezco a la organización de Cyber Bootcamp Málaga que haya vuelto a contar conmigo este año 2026 para impartir la sesión sobre Identidad Digital en el Módulo Avanzado.

Mi clase tendrá lugar la mañana del lunes 6 de julio de 2026 tras la inauguración. Inicialmente de 9 a 13:30, aunque se empezará un poco más tarde para dar tiempo a los discursos de apertura en el auditorio y para pasar desde el auditorio hasta el aula concreta en la que se imparte.

Seguramente haré una pequeña pausa de un minuto a las 12 de la mañana, porque, siendo de Pamplona, me acordaré de que a esa hora se lanza el chupinazo con el que se inician las fiestas de San Fermín.

El programa de Cyber Bootcamp Málaga se articula en dos itinerarios formativos simultáneos, diseñados para adaptarse al nivel previo del alumnado y maximizar el aprovechamiento del curso. Se denominan Módulo Básico y Módulo Avanzado.

La modalidad básica de Cyber Bootcamp Málaga tiene un carácter interdisciplinar, dirigido a todos los perfiles universitarios que estén interesados en iniciarse en el campo de la ciberseguridad.

La modalidad avanzada tiene un carácter de especialización en la materia, y está dirigido al alumnado que ya tenga previamente formación reglada universitaria en ciberseguridad.

No es posible compaginar ambas modalidades, dado que además están orientadas a perfiles distintos de alumnado.

Para la edición de 2026, el curso se celebrará del 6 al 16 de julio. Las dos modalidades del curso se impartirán simultáneamente de forma presencial. Esta es la segunda edición (tras la de 2025) y será la última.

El coste de este curso está completamente financiado por Google.org. Es decir, es completamente gratuito para todos los alumnos que participen en el Cyber Bootcamp Málaga. Incluye la formación, los traslados desde su ciudad y el alojamiento durante el periodo del curso.

La edición Cyber Bootcamp Málaga 2026 vuelve a contar con un total de 100 plazas, 50 para la modalidad Básica y 50 para la modalidad Avanzada, que se impartirán simultáneamente, y de forma estrictamente presencial (no será posible la participación online).