Identidad digital, Cartera IDUE, Firma electrónica, Archivo digital, blockchain, Medios de pago, eBanca, administración de justicia. administración pública, Seguridad Jurídica Preventiva Digital

Si tu empresa fabrica o importa productos que consumen energía en la UE, es probable que hayas oído hablar de EPREL y los certificados QSealC. Pero, ¿sabes realmente qué tipo de certificado necesitas y cómo obtenerlo? En este artículo, te explicamos todo lo que debes saber sobre los certificados QSeal para cumplir con los requisitos de la base de datos EPREL de manera sencilla y efectiva.

Un certificado QSealC es como un pasaporte digital para tu empresa. Sirve para demostrar que es quien dice ser cuando registras productos en EPREL, asegurando que los datos se han verificado y cumplen con las normativas de la UE.

Para registrar productos en la base de datos EPREL (European Product Database for Energy Labelling), necesitas un Certificado Cualificado de Sello Electrónico (QSealC) (es decir, de Persona Jurídica) emitido por un Prestador Cualificado de Servicios de Confianza (PCSC), conforme al Reglamento eIDAS (UE 910/2014).

Requisitos clave del certificado QSealC para EPREL:

Debe ser un certificado cualificado: Debe cumplir con los estándares del reglamento eIDAS y la norma ETSI EN 319 412, con identificación NTR (EUID). Se puede consultar en el portal europeo «European e-Justice Portal – Business registers»

Emitido a nombre de la persona jurídica: El certificado debe identificar a la empresa, no a una persona física. Hay casuística especial para Autónomos.

Emitido en un dispositivo cualificado (QSCD): Suele ser un token físico o una tarjeta chip.

Debe permitir sellar electrónicamente documentos PDF: Como la declaración de proveedor exigida por EPREL. Por ejemplo con Adobe Reader.

El certificado de persona jurídica de entidades españolas para EPREL de EADTrust por un año tiene un coste de 350 euros.

El certificado QSEAL para EPREL de EADTrust por un año para entidades de fuera de España tiene un coste de 700 euros. No se aplica IVA a las empresas con identificación VIES.

El Token SafeNet eToken 5110 CC (QSCD, Dispositivo Cualificado de Creación de Firma) tiene un coste de 110 euros.

Estos precios son los más competitivos en España y fuera de España

Continúa la publicación de estándares de ETSI para apoyar el desarrollo de EIDAS y EIDAS2. Algunos de ellos forman parte de los actos de ejecución de EIDAS2.

Uno de los aspectos desarrollados es el que tiene que ver con los certificados cualificados de autenticación de sitios web (en inglés QWAC Qualified Website Authentication Certificates), con dos enfoque técnicos diferentes (1-QWAC y 2-QWAC).

Con la publicación del Reglamento 2024/1183 la redacción de los artículos 45 y 45 bis quedó así:

Artículo 45 – Requisitos aplicables a los certificados cualificados de autenticación de sitios web

Los certificados cualificados de autenticación de sitios web cumplirán los requisitos establecidos en el anexo IV. La evaluación del cumplimiento de dichos requisitos se llevará a cabo de conformidad con las normas, especificaciones y procedimientos a que se refiere el apartado 2 del presente artículo.

1 bis. Los proveedores de navegadores web reconocerán los certificados cualificados de autenticación de sitios web expedidos de conformidad con el apartado 1 del presente artículo. Los proveedores de navegadores web garantizarán que los datos de identificación de la persona declarados en el certificado y los atributos declarados adicionales se muestren al usuario de un modo fácil de consultar. Los proveedores de navegadores web garantizarán la compatibilidad e interoperabilidad con los certificados cualificados de autenticación de sitios web a que se refiere el apartado 1 del presente artículo, con la excepción de las microempresas y pequeñas empresas según se definen en el artículo 2 del anexo de la Recomendación 2003/361/CE durante sus primeros cinco años de actividad como prestadores de servicios de navegación web.

1 ter. Los certificados cualificados de autenticación de sitios web no estarán sometidos a ningún requisito obligatorio que no sean los requisitos establecidos en el apartado 1.

A más tardar el 21 de mayo de 2025, la Comisión establecerá, mediante actos de ejecución, una lista de normas de referencia y, en su caso, las especificaciones y los procedimientos aplicables a los certificados cualificados de autenticación de sitios web a que se refiere el apartado 1 del presente artículo. Dichos actos de ejecución se adoptarán con arreglo al procedimiento de examen contemplado en el artículo 48, apartado 2.».

Artículo 45 bis – Medidas cautelares en materia de ciberseguridad

Los proveedores de navegadores web no adoptarán ninguna medida contraria a sus obligaciones establecidas en el artículo 45, en particular los requisitos de reconocer los certificados cualificados de autenticación de sitios web y de mostrar los datos de identificación de la persona proporcionados de un modo que sea fácil de consultar.

No obstante lo dispuesto en el apartado 1 y solo en caso de preocupaciones justificadas relacionadas con violaciones de la seguridad o la pérdida de integridad de un certificado o conjunto de certificados identificados, los proveedores de navegadores web podrán adoptar medidas cautelares en relación con dicho certificado o conjunto de certificados.

Cuando se adopten medidas, los proveedores de navegadores web notificarán, en virtud del apartado 2, sus preocupaciones por escrito, sin demora indebida, junto con una descripción de las medidas adoptadas para mitigarlas, a la Comisión, al organismo de supervisión competente, a la entidad a la que se haya expedido el certificado y al prestador cualificado de servicios de confianza que haya expedido dicho certificado o conjunto de certificados. Tras la recepción de dicha notificación, el organismo de supervisión competente expedirá un acuse de recibo al proveedor del navegador web en cuestión.

El organismo de supervisión competente investigará las cuestiones planteadas en la notificación, de conformidad con el artículo 46 ter, apartado 4, letra k). Cuando el resultado de la investigación no implique la retirada de la cualificación del certificado, el organismo de supervisión informará de ello al proveedor del navegador web y solicitará que ese proveedor ponga fin a las medidas cautelares a que se refiere el apartado 2 del presente artículo.».

Para aterrizar este articulado, se ha publicado recientemente la norma técnica de ETSI ETSI TS 119 411-5 V2.1.1 que orienta a los navegadores en la implementación de los certificados QWAC.

Y hace pocos días el acto de ejecución correspondiente, que todavía está en forma de borrador con plazo de comentarios hasta el 2 de octubre de 2025.

En resumen, existen dos opciones para la integración de certificados web cualificados en los servidores, denominadas «one quack and two quacks» (haciendo broma con la onomatopeya de un graznido y dos graznidos).

Corresponden a las etiquetas 1-QWAC y 2-QWAC.

1-QWAC consiste en añadir información a los certificados TLS existentes. Con este enfoque, los QWAC son certificados TLS (Publicly Trusted Certificates) que cumplen las normas actuales, como los Requisitos básicos (Baseline Requirements) de CA/Browser Forum. También tendrían que cumplir cualquier requisito adicional impuesto por los programas de aceptación de certificados raíz de los navegadores web.

2-QWAC es una solución más alambicada. Equivale a mantener separados los ecosistemas TLS de CABForum y los QWAC del Reglamento EIDAS. Para ello se expiden dos certificados simultáneamente: uno TLS (PTC) estándar (que puede ser emitido por una CA diferente, incluida en los programas de Root-CA de los navegadores) y otro QWAC (derivado de la norma TS 119 411-2) con un enlace para conectarlos protegido criptográficamente. La información sobre el enlace debe enviarse a través de una cabecera HTTP Link, pero el enlace en sí es un archivo JSON firmado con la clave privada para la que se emite el certificado QWAC. Un enlace puede respaldar varios certificados TLS, lo que es una ventaja para quienes deseen admitir varios certificados al mismo tiempo.

El enfoque 2-QWAC supone poner deberes a los navegadores, ya que tienen que gestionar una nueva cabecera HTTP, añadir código para obtener el enlace e implementar una nueva firma (utilizando JSON Advanced Electronic Signatures – JAdES) y verificación del enlace. Y supondría también más trabajo para los administradores de sitios Web, si no fuera porque ya va a ser imprescindible adoptar herramientas de automatización como «ACME». ACME (Automated Certificate Management Environment) es un protocolo estandarizado que permite la automatización de la emisión, renovación y revocación de certificados TLS/SSL.

El enfoque 2-QWAC es el que se adoptaría por los Prestadores Cualificados de Servicios de Confianza europeos que no quisieran pasar por el procedimiento de aprobación de Bugzilla, CCADB, Baseline Requirements y Extended Validation Guidelines.

De esta manera, no se cambian los procedimientos de CAB Forum y de los programas de CA-Raíz convencionales de los navegadores, pero se establece un marco técnico para que se puedan aceptar certificados cualificados de web «puros» en la Unión Europea (apoyados, no obstante, en certificados emitidos por jerarquías PKI incluidas en dichos programas de Root-CA de los navegadores).

El acto de ejecución mencionado (en estado «borrador» incorpora el siguiente anexo:

En el marco de los Servicios de EADTrust de preparación de infraestructuras para afrontar los retos de la Computación Cuántica en relación con la Criptografía y la Preservación de documentos, uno de los primeros pasos es ayudar a entender bien como la física cuántica nos lleva a la Computación Cuántica, como podemos hacer algunos programas simples con qubits y, tras entenderlos, como la superposición y el entrelazamiento cuánticos dan lugar al algoritmo de Shor que permitirá descifrar claves privadas de algoritmos como RSA y ECC.

Después ayudaremos a nuestros clientes a diagnosticar sus infraestructuras identificando en qué puntos se usa cifrado y otras técnicas criptográficas y explicando qué alternativas van apareciendo entre los algoritmos postcuánticos para reforzar los puntos débiles.

Y cuando estén listos les proporcionaremos los servicios criptográficos actualizados con los últimos algoritmos resistentes a la computación cuántica estandarizados como FIPS-203, FIPS-204, FIPS-205 y FIPS-206.

En esta fase presentamos el curso “Introducción a la Computación Cuántica y a la Criptografía Postcuántica» en Madrid, dirigido a entidades que emplean cifrado y técnicas criptográficas, con ponentes expertos y temario adaptado a la emergencia de la computación cuántica y sus riesgos para la seguridad digital.

Objetivo y Público

El curso está orientado a empleados y directivos de entidades financieras, bancarias, aseguradoras, administraciones públicas, organismos de defensa y seguridad, empresas tecnológicas, telecomunicaciones y proveedores considerados infraestructuras críticas, así como a responsables de innovación, ciberseguridad y estrategia tecnológica.

Fechas, Lugar y Participación

Fechas: 12 y 13 de noviembre de 2025, de 10 a 17 horas.

Lugar: Hotel Zenith Conde Orgaz, Madrid (presencial).

Participación: Incluye material didáctico, ejercicios prácticos con el IQC Kit, comidas y café.

Realización y Ponentes

Jorge Christen, experto en computación cuántica y profesor universitario.

Julián Inza, especialista en criptografía y consultor en ciberseguridad encargado de iniciativas internacionales de estandarización post-cuántica.

Temario

Día 1: Nivel introductorio

Historia de la física cuántica.

Conceptos básicos (qubits, superposición, esferas de Bloch, puertas cuánticas).

Impacto de la computación cuántica en criptografía.

Revisión de algoritmos post-cuánticos y roadmap NIST, ETSI, UE, ENISA y CCN.

Contexto y Relevancia

2025 es el Año Internacional de la Ciencia y la Tecnología Cuánticas, con importantes avances como la primera computadora cuántica comercial de Microsoft (24 cúbits lógicos), incremento de inversión tecnológica global y esfuerzos coordinados por la UE, NIST y otros organismos para la adopción de criptografía post-cuántica ante el riesgo del “criptocalipsis”.

Roadmap Europeo

La hoja de ruta comunitaria prevé:

Concienciación y evaluación de riesgos (2023-2024).

Desarrollo de capacidades y planificación (2024-2025).

Implementación y pruebas (2025-2027).

Adopción completa y monitoreo (desde 2027). Prioriza sectores críticos, seguridad de la cadena de suministro, cumplimiento normativo, interoperabilidad, capacitación y campañas de sensibilización.

Precios y Descuentos

Precio general: 900 € + IVA.

Descuento del 25% (675 €) para clientes de EADTrust o referenciados. Fecha límite para descuento: 1 de noviembre de 2025.

Certificado e Inscripción

Se entrega certificado acreditativo de la formación.

Inscripción mediante formulario en la web o por correo electrónico, con protección de datos conforme a RGPD y LOPDGDD.

Requisitos y Contacto

No se requieren conocimientos previos de física, computación cuántica ni criptografía.

Información y consultas en info@eadtrust.eu o teléfono 917160555

Recientemente, el Organismo Supervisor de Prestadores Cualificados de Confianza eIDAS en España ha comunicado a los prestadores de servicios de confianza la recomendación de abandonar el uso de claves RSA de hasta 2048 bits, indicando que la fuente de la recomendación es el CCN (Centro Criptógico Nacional) a través del documento CCN-STIC 221 – Guía de Mecanismos Criptográficos autorizados por el CCN.

Sin embargo, ese documento no entra en detalles de tamaños de clave recomendados aunque indica en su página 104

Los resultados del ataque ROCA obligó a varios gobiernos europeos a revocar todos los certificados digitales de millones de tarjetas de identificación de sus ciudadanos, ya que tenían claves de 1024 bits y se podía suplantar la identidad de sus ciudadanos. En España se optó por la misma medida de prevención, aunque los DNIe españoles no corrían el mismo peligro que los documentos de identidad utilizados en otros países, ya que el DNIe español utiliza claves de 2048 bits.

dando a entender que un tamaño de 2048 bits en RSA es apropiado.

En realidad, las claves de los dispositivos cualificados de casi todos los países (no solo España) eran en aquel momento de 2048 bits, pero la vulnerabilidad ROCA afectaba al algoritmo de generación de claves adoptado por Infineon (que lo limitó al uso de la variante «Fast Prime») con lo que hubiera sido sencillo sustituir las claves generadas por aquellos chips con generadores externos al propio chip.

En muchos lugares (incluida España) se optó por generar claves RSA de 1952-bits en el propio chip. A tal efecto se modificó el software de los «cajeros automáticos del DNI» para actualizar los certificados (y su clave privada asociada) cuando acudieran los ciudadanos a la renovación de certificados. Para siguientes emisiones de DNIe se usaron dispositivos diferentes.

Los mecanismos criptográficos autorizados indicados en los siguientes apartados se han clasificado en dos (2) categorías (CAT) de acuerdo con su fortaleza estimada a corto y largo plazo:

a) Recomendados (R): mecanismos que ofrecen un nivel adecuado de seguridad a largo plazo. Se considera que representan el estado del arte actual en seguridad criptográfica y que, a día de hoy, no presentan ningún riesgo de seguridad significativo. Se pueden utilizar de forma segura a largo plazo, incluso teniendo en cuenta el aumento en potencia de computación esperado en un futuro próximo. Cualquier riesgo residual, solo podrá proceder del desarrollo de ataques muy innovadores.

b) Heredado o Legacy (L): mecanismos con una implementación muy extendida a día de hoy, pero que ofrecen un nivel de seguridad aceptable solo a corto plazo. Únicamente deben utilizarse en escenarios en los que la amenaza sea baja/media y el nivel de seguridad requerido por el sistema bajo/medio (como veremos en el apartado 5) y deben ser reemplazados tan pronto como sea posible, ya que se consideran obsoletos respecto al estado del arte actual en seguridad criptográfica, y su garantía de seguridad es limitada respecto a la que ofrecen los mecanismos recomendados. Como consecuencia de ello, para estos mecanismos se define el periodo de validez hasta 2025 (31 de diciembre), salvo indicación expresa de otro periodo.

En la Tabla 3-2. Tamaño de las primitivas RSA acordadas se considera (L)egacy la criptografía RSA de hasta 2024 bits.

En la Tabla 3-4. Curvas elípticas acordadas se consideran (R)ecomendada la criptografía ECC de todos los tamaños habituales entre los que se encuentran NIST P-256 o secp256r11 y NIST P-384 o secp384r1

En la Tabla 3-8. Esquemas de Firma electrónica autorizados se consideran L los tamaños de clave RSA hasta 2024 y R los tamaños de clave RSA de más de 3072 bits. Y en las variantes ECC las de tamaños a partir de 256 bits.

En la página 50 se entra en detalle sobre la firma electrónica [MP.INFO.3] tal como se encuentra definida en el Reglamento eIDAS y según la forma en la que se debe aplicar en las Administraciones Públicas en el contexto del Esquema Nacional de Seguridad.

Para los niveles bajo y medio del ENS se admiten claves RSA (del firmante) de, al menos, 2048 bits, claves de 224-255 bits si se emplean curvas elípticas y Funciones hash SHA-256 o superior.

Sin embargo, tal como se ha visto esa posibilidad entra en la consideración de «Legacy» y se tiene que dejar de usar desde el 1 de enero de 2026.

Para el nivel alto del ENS se requiere una fortaleza mínima de 128 bits, que, según se ve en las tablas indicadas anteriormente debe ser en RSA de al menos, 3072 bits, y de más de 256 bits si se emplean curvas elípticas . Se entra en detalle en la Tabla 3-8.

En cuanto a los Sellos de Tiempo [MP.INFO.4] se consideran los requisitos para el ENS alto:

Se utilizarán productos certificados conforme a lo establecido en el ENS ([op.pl.5] Componentes Certificados).

Se emplearán «sellos cualificados de tiempo electrónicos» atendiendo a lo establecido en el Reglamento eIDAS.

Se utilizarán mecanismos de firma electrónica recomendados y fortaleza mínima 128 bits, es decir: # RSA de, al menos, 3072 bits (aunque se recomienda el uso de 4096 bits). # Curvas elípticas con claves de, al menos, 256 bits. # Funciones resumen de las incluidas en la serie SHA-2 o SHA-3 con una seguridad mayor o igual que SHA-256. – Para los esquemas enlazados, la seguridad recae en la función resumen empleada, por tanto, se empleará cualquiera de las funciones de la serie SHA-2 o SHA-3 con una seguridad mayor o igual que SHA-256.

Todos estos requisitos son muy difíciles de afrontar si se empiezan a considerar en el año 2025, pero EADTrust ya los tuvo en cuenta en la definición de sus jerarquías de certificación desde su creación.

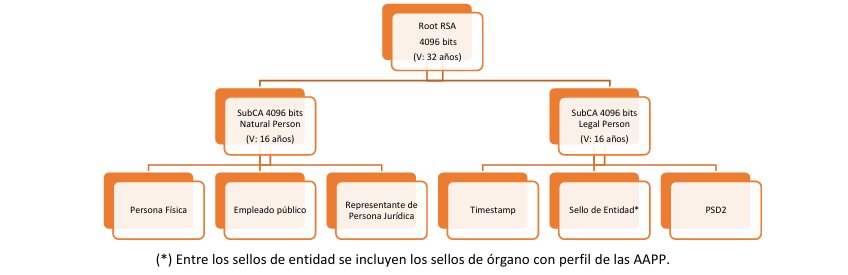

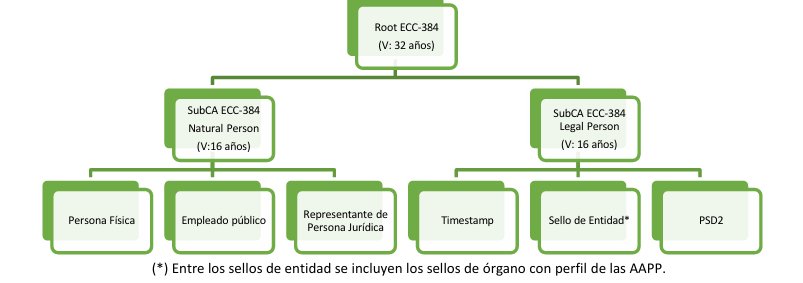

Jerarquias de certificación de EADTrust.

Las jerarquías de certificación de EADTrust ya cumplen los requisitos establecidos por el CCN desde que se diseñaron y se llevó a cabo la ceremonia de generación de claves de CA en 2019, sin esperar a la fecha límite de diciembre de 2025. Se estructuran en tres niveles (Root CA, Sub-CA e Issuing CA) y combinan tecnologías RSA y ECC, posicionando a EADTrust como pionera en Europa por su uso dual. Esta estructura soporta la emisión de certificados cualificados para firma electrónica, sellos electrónicos y autenticación de sitios web, cumpliendo con los estándares de ETSI y CEN para eIDAS y garantizando alta seguridad y confianza en transacciones electrónicas. La adopción de ECC refuerza su preparación para desafíos criptográficos futuros y ha sido clave para su designación como la entidad emisora de los certificados utilizados por los organismos sanitarios españoles para emitir el pasaporte COVID-19 durante la pandemia.

Las variantes de certificados ofrecidos por EADTrust son las siguientes:

Autenticación y firma electrónica de personas físicas,

Autenticación y firma electrónica de personas físicas, con indicación de entidad en la que trabajan,

Autenticación y firma electrónica de representantes legales de personas jurídicas,

Autenticación y firma electrónica de empleados públicos,

Autenticación y firma electrónica de empleados públicos, en el contexto de la Administración de Justicia

Autenticación y sello electrónico de personas jurídicas,

Autenticación y sello electrónico de órganos de la administración pública,

Autenticación y sello electrónico de personas jurídicas sujetas a la normativa PSD2,

La creación de sellos de tiempo electrónicos cualificados,

La comprobación y validación de firmas electrónicas, sellos electrónicos, y de sellos de tiempo electrónicos,

La conservación de firmas electrónicas, sellos o certificados para estos servicios

Se contemplan algoritmos criptográficos de tipo RSA con tamaños de clave de 2048 bits, 4196 bits y 8192 bits y algoritmos criptográficos de tipo ECC (Criptografía de Curva Elíptica) con tamaños de clave de 256 bits y 384 bits.

Los diferentes niveles de robustez de criptografía permiten el cumplimiento de los niveles medios y altos del ENS (Esquema Nacional de Seguridad) de España, tal como se describen en el documento “Guía de Seguridad de las TIC – CCN-STIC 807 – Criptología de empleo en el Esquema Nacional de Seguridad” citado, según las necesidades de las Administraciones Públicas.

Los tamaños de clave para los certificados cualificados (a partir de los certificados de Autoridad de Certificación raíz) son:

RSA Root CA 2048-bit key size with SHA256 digest algorithm para certificados cualificados.

RSA Root CA 4096-bit key size with SHA256 digest algorithm para certificados cualificados.

RSA Root CA 8192-bit key size with SHA512 digest algorithm para certificados cualificados.

ECC Root CA P-256 with SHA256 digest algorithm para certificados cualificados.

ECC Root CA P-384 with SHA384 digest algorithm para certificados cualificados. Para certificados no cualificados

RSA Root CA 2048-bit key size with SHA256 digest algorithm para certificados no cualificados.

En la siguiente figura se muestra la jerarquía RSA de 4096 bits que es similar a la de 8192 bits.

En la siguiente figura se muestra la jerarquía ECC de 384 bits que es similar a la de 256 bits.

Desde principios de 2023 EADTrust ha difundido además los nuevos certificados para la provisión de servicios de sello de tiempo cualificado diferenciados por usar diferentes algoritmos criptográficos, tamaño de clave y uso o no de Dispositivo Cualificado de Creación de Sello o de Firma (DCCF, DCCS o QSCD) Algunos están especialmente diseñados para cumplir requisitos establecidos en el Esquema nacional de Seguridad (ENS) para el Nivel de Seguridad Alto.

Los campos “CommonName” de los nuevos certificados son:

Certificado

Criptografía

Tamaño Clave

QCSD

ENS

EADT QTSU 2023 RSA 2048

RSA

2048

NO

NO

EADT QTSU 2023 ENS alto RSA 3072

RSA

3072

NO

SI

EADT QTSU QSCD 2023 ENS alto RSA 4096

RSA

4096

SI

SI

EADT QTSU 2023 ENS alto ECC 256

ECC

256

NO

SI

EADT QTSU QSCD 2023 ENS alto ECC 384

ECC

384

SI

SI

Por compatibilidad se mantienen los sellos de tiempo basados en criptografía RSA de 2048 bits, destinados a entidades no sujetas al cumplimiento del la normativa ENS del Esquema nacional de Seguridad.

En un mundo cada vez más digital, los particulares, las empresas y las organizaciones necesitan herramientas que garanticen comunicaciones seguras, rápidas y con validez legal. Noticeman, el sistema de notificaciones electrónicas certificadas desarrollado por EADTrust, se presenta como una solución innovadora que combina tecnología avanzada con cumplimiento normativo.

A continuacón exploraremos las ventajas de Noticeman, su respaldo legal bajo el Reglamento eIDAS, casos de uso que demuestran su versatilidad y una comparación con el tradicional burofax para ayudarte a elegir la mejor opción para tus necesidades de comunicación fehaciente.

¿Qué es Noticeman?

Noticeman es una plataforma de correo electrónico certificado diseñada por EADTrust, un Prestador de Servicios de Confianza Digital cualificado según el Reglamento eIDAS. Este sistema permite enviar notificaciones electrónicas con garantías de integridad, autenticidad y trazabilidad, asegurando que tanto el emisor como el receptor puedan demostrar la entrega, recepción y contenido de la comunicación. A diferencia de métodos tradicionales como el burofax o el correo postal certificado, Noticeman ofrece una alternativa más rápida, eficiente y sostenible, manteniendo plena validez jurídica.

Ventajas de Noticeman

Noticeman se distingue por ofrecer una serie de ventajas clave que lo convierten en una herramienta esencial para empresas, administraciones públicas, particulares y profesionales:

Validez Legal y Cumplimiento Normativo: Noticeman opera bajo el marco del Reglamento eIDAS (Reglamento (UE) Nº 910/2014), que establece estándares para servicios de confianza digital en la Unión Europea. Esto garantiza que las notificaciones enviadas a través de la plataforma son admisibles como prueba en procedimientos judiciales o arbitrales, gracias a su capacidad de dejar constancia del momento de la notificación y de su contenido.

Seguridad y Trazabilidad: Utilizando criptografía de clave pública y sellos de tiempo cualificados, Noticeman asegura la identificación del emisor y del receptor, la integridad del contenido y registra los momentos exactos de envío, recepción, lectura y descarga. Además, las evidencias electrónicas generadas se custodian en la plataforma Cartulario, complementada con tecnología blockchain, lo que refuerza su autenticidad y fiabilidad.

Eficiencia y Ahorro de Costos: Al eliminar la necesidad de papel, envíos postales y procesos manuales, Noticeman reduce significativamente los costos asociados a las comunicaciones certificadas. Su interfaz sencilla permite enviar notificaciones en pocos pasos, agilizando procesos que antes podían tomar días.

Sostenibilidad: Al ser un sistema completamente digital, Noticeman contribuye a la reducción del consumo de papel, apoyando la sostenibilidad ambiental y ayudando a las empresas a cumplir con sus objetivos de responsabilidad social corporativa.

Integración y Escalabilidad:Noticeman ofrece integración mediante servicios web, ideal para empresas con altos volúmenes de notificaciones. Sus certificaciones ISO 9001, ISO 20000-1 e ISO 27001 aseguran un servicio robusto y adaptable a las necesidades de cualquier organización.

Legislación Relevante

Noticeman se alinea con el Reglamento eIDAS (Reglamento (UE) Nº 910/2014), que regula los servicios de identificación electrónica y confianza en la Unión Europea. Este marco legal establece que las notificaciones electrónicas certificadas tienen la misma validez que las comunicaciones tradicionales en papel, siempre que cumplan con requisitos como la identificación de las partes, la integridad del contenido y la certificación de los tiempos de envío y recepción. En España, además, la Ley 39/2015 del Procedimiento Administrativo Común fomenta el uso preferente de notificaciones electrónicas en las administraciones públicas, reforzando la relevancia de herramientas como Noticeman. Estas normativas garantizan que las comunicaciones enviadas a través de Noticeman sean seguras, confiables y legalmente vinculantes.

Casos de Uso de Noticeman

Noticeman es una solución versátil que se adapta a una amplia variedad de sectores y necesidades. A continuación, presentamos algunos ejemplos prácticos:

Sector Legal y Administrativo:

Notificaciones Judiciales y Administrativas: Noticeman permite a procuradores, y abogados enviar comunicaciones certificadas a sus clientes, dejando constancia de los pasos que dan en representación de sus intereses.

Perfeccionamiento de Contratos: Las empresas pueden cerrar contratos enviando una oferta y recibiendo la aceptación del destinatario, con evidencias electrónicas que certifican el consentimiento explícito.

Sector Financiero y de Seguros:

Noticeman es ideal para enviar notificaciones certificadas sobre movimientos bancarios, renovaciones de pólizas o informes periciales. Las instituciones financieras y aseguradoras, altamente reguladas, se benefician de la trazabilidad y la capacidad de prueba ante posibles disputas.

Telecomunicaciones y Servicios Públicos:

Las empresas de telecomunicaciones y proveedores de servicios esenciales (electricidad, agua, gas) pueden notificar a sus clientes cambios en el servicio, facturas electrónicas o cancelaciones, cumpliendo con las estrictas regulaciones del sector.

Gestión Empresarial (B2B, B2C y B2E):

Relaciones con Proveedores y Clientes: Noticeman facilita la comunicación certificada en acuerdos comerciales, recordatorios de pagos o gestión de contratos con proveedores y clientes.

Gestión de Recursos Humanos: Las empresas pueden enviar nóminas, circulares internas o comunicaciones laborales (como cambios de ubicación o despidos) con garantías de recepción y sin disputas legales.

Sector Educativo y Administraciones Públicas:

Universidades y organismos públicos utilizan Noticeman para notificar plazos, listas de admisión o resultados de procesos de selección, garantizando transparencia y cumplimiento normativo.

Particulares:

Particulares pueden notificar circunstancias relativas al cumplimiento de convenios reguladores, circunstancias que afectan a los contratos de arrendamientos, y otras situaciones de las que deseen dejar constancia. También para Reclamaciones y quejas y para convocatorias y citaciones

Autores: pueden dejar constancia de la existencia de un documento (por ejemplo, para alegar la autoría o precedencia) en un momento dado.

Comparación entre Noticeman y Burofax

Tanto Noticeman como el burofax son herramientas utilizadas para enviar comunicaciones certificadas con validez legal, pero cada una tiene características que la hacen más adecuada según el contexto. A continuación, analizamos las diferencias clave, los casos en los que cada sistema es preferible y una tabla comparativa de costos.

Diferencias Clave

Formato y Entrega: Noticeman es un sistema completamente digital que opera a través de correo electrónico certificado, permitiendo envíos instantáneos y accesibles desde cualquier dispositivo con conexión a internet. El burofax, por su parte, es un servicio postal físico que combina correo postal con acuse de recibo, lo que implica tiempos de entrega más largos y dependencia de servicios postales.

Trazabilidad: Noticeman ofrece una trazabilidad completa, registrando eventos como el envío, la recepción, la apertura y la descarga del mensaje, respaldados por sellos de tiempo cualificados y tecnología blockchain. El burofax proporciona un acuse de recibo físico, pero no registra eventos intermedios ni garantiza la integridad del contenido con el mismo nivel de detalle.

Costos y Escalabilidad: Noticeman es significativamente más económico, especialmente para envíos masivos, y permite integraciones automáticas para empresas. El burofax tiene costos más altos debido a la logística física y no es práctico para grandes volúmenes.

Sostenibilidad: Noticeman es una solución sin papel, alineada con prácticas sostenibles, mientras que el burofax genera residuos físicos (papel, sobres, transporte).

Alcance Internacional: Noticeman permite enviar notificaciones a cualquier parte del mundo de forma instantánea, siempre que el destinatario tenga acceso a correo electrónico. El burofax, al depender de servicios postales, puede ser más lento y costoso para envíos internacionales.

Cuándo Usar Noticeman

Noticeman es la opción preferida en los siguientes casos:

Digitalización y Automatización: Empresas que buscan integrar notificaciones certificadas en sus sistemas (CRM, ERP) o enviar grandes volúmenes de comunicaciones.

Urgencia: Cuando se necesita una entrega inmediata, ya que Noticeman envía notificaciones en segundos.

Destinatarios Digitales: Si el destinatario está acostumbrado a comunicaciones electrónicas o prefiere recibir notificaciones por correo electrónico.

Sostenibilidad: Organizaciones que priorizan la reducción de su huella de carbono.

Costos Reducidos: Para empresas o profesionales que necesitan una solución económica sin sacrificar validez legal.

Cuándo Usar Burofax

El burofax puede ser más adecuado en los siguientes casos:

Requisitos Legales Específicos: En algunos procedimientos legales o administrativos en España, ciertas normativas pueden requerir explícitamente el uso de burofax físico como medio de notificación, aunque esto es cada vez menos común gracias a la aceptación de notificaciones electrónicas bajo eIDAS.

Destinatarios sin Acceso Digital: En casos excepcionales donde el destinatario no utiliza correo electrónico o no tiene acceso a herramientas digitales, el burofax garantiza la entrega física.

Preferencia por Documentos Físicos: En situaciones donde el destinatario o el emisor prefieren un documento físico como prueba tangible, aunque esto es menos relevante dado el reconocimiento legal de las evidencias electrónicas.

Tabla Comparativa de Costos

Aspecto

Noticeman

Burofax

Costo por Notificación

Desde 5 € por notificación (1 € comprando 100). Fichero de hasta 5Mb

Desde 9,9 € por notificación (1 página) + 0,9 € por cada página adicional

Costos Adicionales

Sin costos adicionales. Custodia 60 meses. (integración API gratuita en planes avanzados)

Con custodia de 60 meses, Prueba de Entrega Electrónica (PEE) y copia certificada 18,52 € Costes adicionales en envíos internacionales

Envíos Masivos

Descuentos por volumen; integración automática para grandes cantidades

Costos proporcionales al número de envíos, sin descuentos significativos

Tiempo de Entrega

Instantáneo (segundos)

1-3 días laborables (nacional); más para internacional

Sostenibilidad

Sin papel, 100% digital

Consumo de papel y transporte físico

Nota: Los costes son sin IVA

Conclusión

Noticeman de EADTrust representa un avance significativo en la gestión de notificaciones electrónicas, combinando seguridad, eficiencia y sostenibilidad con un respaldo legal sólido bajo el Reglamento eIDAS y la legislación nacional. Su comparación con el burofax muestra que, en la mayoría de los casos, Noticeman es la opción más rápida, económica y adaptable, especialmente para empresas que buscan digitalizar sus procesos. Sin embargo, el burofax sigue siendo relevante en casos específicos donde se requiera una entrega en una dirección postal.

Sea cual sea tu necesidad, Noticeman ofrece una solución moderna y confiable para llevar tus comunicaciones al siguiente nivel.

¿Listo para optimizar tus comunicaciones certificadas? Regístrate hoy en Noticeman y descubre cómo puedes ahorrar tiempo, reducir costos y garantizar la validez legal de tus notificaciones. ¡Mira los precios! Y lee las preguntas frecuentes y sus respuestas.

g-digital, es la división de negocios digitales de Garrigues (la mayor Firma de abogados de la Unión Europea) dedicada a fomentar la innovación y el desarrollo tecnológicos para ayudar a los clientes de la Firma en su transformación digital. Asume la misión de desarrollar soluciones tecnológicas que integren el conocimiento del derecho de los negocios del despacho legal en los procesos de sus clientes, no solo mejorando la eficiencia y la seguridad jurídica, sino también habilitando nuevas oportunidades de negocio en un entorno cada vez más digital.

Los profesionales de Garrigues Digital, que son los expertos del despacho en TechLaw y economía digital, trabajan estrechamente con los tecnólogos de g-digital en el diseño de sus soluciones, asegurando que tecnología y legalidad se integran en cada propuesta e identificando las necesidades y oportunidades del mercado. Esta colaboración es el factor clave y distintivo que asegura que sus productos y servicio sean innovadores y de confianza.

Las soluciones de g-digital están concebidas como herramientas esenciales para garantizar la seguridad jurídica, la eficiencia y el cumplimiento normativo en los procesos desplegados por o clientes del a Firma.

g-digital, trabaja en estrecha colaboración con EADTrust, prestador cualificado de servicios de confianza digital, participado por Garrigues.

Esta colaboración representa una alianza estratégica que redefine la forma en que las empresas gestionan sus transacciones digitales. Esta sinergia combina el liderazgo legal de Garrigues con la experiencia técnica de EADTrust para ofrecer soluciones integrales que garantizan seguridad, eficiencia y cumplimiento normativo.

¿Qué ofrecen juntos g-digital y EADTrust?

La propuesta comercial conjunta se basa en tres pilares fundamentales:

Servicios de confianza digital regulados

EADTrust aporta su experiencia en servicios cualificados, como la expedición de certificados cualificados de personas físicas para la realización de firmas electrónicas cualificadas, la expedición de certificados cualificados de personas jurídicas para la realización de sellos electrónicos cualificados, la emisión de sellos de tiempo cualificados, la provisión de servicios de custodia digital y notificaciones certificadas, esenciales para garantizar la autenticidad y seguridad de las transacciones digitales.

g-digital integra estos servicios en procesos legales, optimizando la gestión de contratos y asegurando que las empresas cumplan con normativas como eIDAS2.

Innovación tecnológica aplicada al ámbito legal

Ambas entidades han desarrollado soluciones como GoCertius, que permite certificar fotografías y videos captados con el móvil asociándolos al momento en que se tomaron, y que se ha ampliado para dejar constancia de lo tratado en chats «securizados» en plataformas como Telegram con alta eficacia probatoria, y que permitiría un sistema de contratación con muy baja fricción en la experiencia de usuario.

g-digitaltrabaja en proyectos basados en blockchain, como plataformas de activos financieros tokenizados bajo el régimen piloto de la UE (Reglamento UE 2022/858) y la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión y su constitución como ERIR (Entidad Responsable de la Inscripción y del Registro. También impulsa soluciones de «EAD Enterprise Suite» como «eArchiving» y «Signature Manager» una herramienta colaborativa que permite la firma electrónica de varios intervinientes en un acuerdo e incluso invitar asesores legales al proceso de firma.

Cumplimiento normativo y adaptación al mercado europeo

La colaboración está alineada con regulaciones clave como eIDAS2, NIS2, DORA y MiCA, asegurando que las empresas puedan operar dentro del marco legal europeo mientras aprovechan herramientas avanzadas para la gestión digital.

Beneficios para las empresas

La alianza entre g-digital y EADTrust ofrece ventajas tangibles para empresas de todos los sectores:

Seguridad jurídica: Las soluciones conjuntas garantizan que las transacciones digitales cumplan con los estándares legales más exigentes, reduciendo riesgos regulatorios.

Eficiencia operativa: La integración de servicios digitales permite automatizar procesos clave, como la firma electrónica o la custodia documental, optimizando tiempos y costes. El uso de sello de tiempo cualificado en pasos clave de procesos de negocio digitalizados los transforma en pruebas con presunción «Iuris Tantum»

Innovación adaptada: Con herramientas como blockchain y carteras digitales europeas (EUDI Wallets), las empresas pueden liderar la transformación digital sin comprometer la seguridad ni el cumplimiento normativo.

Casos destacados

Entre los proyectos desarrollados conjuntamente se encuentran:

GoCertius: Una solución innovadora para certificar fotos, videos y documentos captados por la cámara controlada por la App y comunicaciones digitales por Telegram , ideal para sectores donde la evidencia legal es crítica.

EAD Factory: Servicios diseñados para transformar procesos empresariales tradicionales en entornos completamente digitales por diseño, beneficiando especialmente a industrias como banca y seguros. Puede implantarse en sus propios CPDs o en plataformas en la nube TIC

EAD Enterprise Suite: eArchiving: Solución de custodia digital de archivos, equivalente en cierto sentido al depósito notarial, con funcionalidades de escrow.

EAD Enterprise Suite: Signature Manager: Solución de firma electrónica de uso muy sencillo que reduce la fricción para los firmantes y sus asesores, y que resuelve los retos de la firma en contextos multinacionales donde aplican diferentes leyes y jurisdicciones.

Conclusión

La colaboración entre g-digital y EADTrust no solo fortalece la confianza digital en Europa, sino que también posiciona a ambas entidades como líderes en un mercado donde la seguridad jurídica y tecnológica son esenciales. Su propuesta conjunta es una invitación a las empresas a abrazar el futuro digital con herramientas que garantizan autenticidad, integridad y cumplimiento normativo. En un entorno donde la innovación es clave, esta alianza representa el puente perfecto entre tecnología avanzada y seguridad legal.

La «Verificación del Beneficiario» (o Verification of Payee en inglés) es un servicio o proceso utilizado principalmente en el sector bancario y financiero para confirmar la identidad del destinatario de un pago antes de que se realice la transacción. Este mecanismo busca reducir el riesgo de fraude, errores en los pagos o transferencias a cuentas incorrectas.

En términos prácticos, cuando alguien inicia un pago (por ejemplo, a través de una transferencia bancaria), el sistema de Verificación del Beneficiario comprueba que los datos proporcionados (como el nombre del beneficiario y el número de cuenta) coincidan con los registros del banco receptor. Si hay una discrepancia, se puede alertar al usuario para que revise la información antes de ejecutar la transferencia.

Este servicio es especialmente común en países como el Reino Unido, donde se implementó como parte del esquema Confirmation of Payee bajo las regulaciones de la Autoridad de Conducta Financiera (FCA) para combatir el fraude de pagos autorizados (Authorised Push Payment fraud). Por ejemplo, al introducir los detalles de una transferencia, el banco podría devolver un mensaje como «Nombre coincide», «Nombre no coincide» o «Nombre similar» (Match, No Match o Close Match), ayudando al ordenante a tomar una decisión informada.

Contexto en España

En España existe un equivalente al concepto de «Verification of Payee» (Verificación del Beneficiario), aunque no se denomina exactamente así de manera oficial en la normativa española.

En España, la verificación de la identidad del beneficiario en transferencias bancarias no era un servicio obligatorio con un nombre específico como el «Confirmation of Payee» o «Verification of Payee», pero los bancos y entidades financieras han adoptado medidas similares para cumplir con las normativas de prevención de fraude y blanqueo de capitales. Estas medidas suelen incluir la validación de los datos del beneficiario (como el IBAN y el nombre) antes de procesar una transferencia, especialmente en el marco de las transferencias SEPA (Zona Única de Pagos en Euros). En la actualidad les aplica el Reglamento (UE) 2024/886.

La base legal y regulatoria para este tipo de procedimientos proviene principalmente de la legislación europea, que ha sido traspuesta al ordenamiento jurídico español. Los marcos principales son:

Directiva (UE) 2015/2366 – PSD2 (Segunda Directiva de Servicios de Pago):

Entró en vigor en la UE en 2016 y fue traspuesta en España mediante el Real Decreto-ley 19/2018, de 23 de noviembre, sobre servicios de pago y otras medidas urgentes en materia financiera.

Esta directiva busca mejorar la seguridad de los pagos electrónicos y proteger a los consumidores. Aunque no menciona explícitamente la «Verificación del Beneficiario» como un servicio obligatorio, exige a las entidades financieras implementar medidas de autenticación reforzada (Strong Customer Authentication, SCA) y garantizar la seguridad en las transacciones, lo que incluye verificar la identidad de las partes involucradas en un pago.

En la práctica, algunos bancos españoles han integrado sistemas que cotejan el IBAN con el nombre del beneficiario para evitar errores o fraudes, aunque esto depende de las políticas internas de cada entidad.

Reglamento SEPA (Reglamento (UE) No 260/2012):

Establece los requisitos técnicos y comerciales para las transferencias y adeudos domiciliados en euros en la zona SEPA, que incluye España.

Aunque el foco está en la estandarización de los pagos, las entidades pueden implementar controles adicionales, como la verificación del beneficiario, para cumplir con las expectativas de seguridad.

Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo:

Esta ley, modificada posteriormente para adaptarse a directivas europeas (como la 4ª y 5ª Directivas AML), obliga a las entidades financieras a identificar y verificar la identidad de los clientes y beneficiarios en las operaciones financieras. Esto incluye medidas para evitar que los fondos se transfieran a cuentas fraudulentas o no deseadas, lo que indirectamente fomenta la verificación de los datos del beneficiario.

Reglamento de Transferencias inmediatas (Reglamento (UE) 2024/886)

Modifica varios reglamentos y directivas existentes relacionados con las transferencias inmediatas en euros. Este reglamento tiene como objetivo promover el uso generalizado de transferencias instantáneas en la Unión Europea, mejorando la eficiencia, la digitalización y la innovación en los pagos.

Bancos españoles

En la actualidad los bancos españoles ya cuentan con servicios equivalentes:

Algunos bancos, como Santander, BBVA o CaixaBank, han desarrollado sistemas internos que alertan al usuario si el nombre del beneficiario no coincide con el IBAN proporcionado, aunque esto no es un estándar obligatorio en todo el sector.

La adopción de estas medidas depende de la entidad y suele estar motivada por la necesidad de cumplir con las expectativas de seguridad de los clientes y reducir el riesgo de fraude, como el fraude de suplantación (Authorised Push Payment Fraud).

European Payments Council

El 19 de marzo de 2024 se publicó el Reglamento (UE) 2024/886 del Parlamento Europeo y del Consejo de 13 de marzo de 2024 por el que se modifican los Reglamentos (UE) n.o 260/2012 y (UE) 2021/1230 y las Directivas 98/26/CE y (UE) 2015/2366 en lo que respecta a las transferencias inmediatas en euros,

Establece que el servicio VoP «Verification of Payee», lo deben ofrecer los proveedores de servicios de pago sin cargo adicional.

La comprobación debe realizarse antes de que el ordenante autorice la transferencia. En caso de «nombre similar» (close match) el ordenante deberá ser informado del nombre asociado al IBAN proporcionado.

Los PSP deberán informar a los ordenantes sobre las implicaciones de la responsabilidad del PSP y de los derechos de reembolso del ordenante sobre la opción del PSP de ignorar la notificación proporcionada. En la medida de lo posible, el servicio que garantice la verificación deberá llevarse a cabo de conformidad con un conjunto de reglas y normas para toda la Unión (por ejemplo el «rulebook» del EPC – European Payments Council).

Los ordenantes que no sean consumidores y que envíen varias órdenes de pago en forma de paquete deben poder optar por no recibir los avisos de VoP en su relación contractual con el PSP. El Servicio VoP se debe ofrecer 18 meses después de la entrada en vigor de la regulación,es decir, el 9 de octubre de 2025.

El reglamento indica que los Estados miembros adoptarán, publicarán y aplicarán, a más tardar el 9 de abril de 2025, las disposiciones legales, reglamentarias y administrativas necesarias para dar cumplimiento a lo establecido en los artículos 3 y 4. Comunicarán inmediatamente el texto de dichas disposiciones a la Comisión.

EADTrust proporciona certificados QWAC y QSEALC con el perfil PSD2 que se necesitan en las conexiones entre bancos y entidades de pagos. Se tienen en cuenta diferentes roles:

PISP – Payment Initiation Service Provider (Proveedor de Servicios de Iniciación de Pagos)

Estas entidades permiten a los usuarios iniciar pagos directamente desde sus cuentas bancarias a través de un tercero, sin necesidad de usar una tarjeta de crédito o débito. Actúan como intermediarios entre el pagador y el banco, facilitando transacciones seguras mediante APIs abiertas.

AISP – Account Information Service Provider (Proveedor de Servicios de Información de Cuentas)

Estas entidades recopilan y consolidan información de las cuentas bancarias del usuario (con su consentimiento), ofreciendo una visión unificada de sus finanzas. Por ejemplo, pueden mostrar saldos o historiales de transacciones de diferentes bancos en una sola plataforma.

Y están, claro, las entidades que gestionan las cuentas, que tienen su denominación propia del contexto normativo de PSD2:

ASPSP – Account Servicing Payment Service Provider (Proveedor de Servicios de Pago que Gestiona Cuentas)

Son los bancos o instituciones financieras tradicionales que mantienen las cuentas de los clientes y deben proporcionar acceso a PISP y AISP a través de interfaces seguras (como APIs) bajo el consentimiento del usuario.

TPP – Third Party Providers (Terceros Proveedores)

Es un término general que engloba a PISP y AISP, refiriéndose a cualquier entidad autorizada por PSD2 para ofrecer servicios de pago o información, distinta de los bancos tradicionales.

Contacte con EADTrust en +34 91716 0555 si necesita certificados cualificados para PSD2

EADTrust offers several services related to the issuance of PSD2 qualified certificates, including the issuance of test certificates.

But, what Are PSD2 Certificates?

PSD2 certificates are specialized digital certificates mandated under the European Union’s Revised Payment Services Directive (PSD2, EU Directive 2015/2366), designed to enhance the security, transparency, and interoperability of electronic payment systems across the EU. Introduced to foster open banking, PSD2 requires financial institutions, such as banks, and third-party providers (TPPs) to allow secure access to customer account data and payment services, provided customer consent is given. To facilitate this securely, PSD2 mandates the use of qualified electronic certificates compliant with the eIDAS Regulation (EU No 910/2014), which ensures trust and authenticity in electronic transactions.

These certificates serve as a digital “company ID” for payment service providers (PSPs), identifying them and their roles within the payment ecosystem while securing communications between parties, such as banks (Account Servicing Payment Service Providers, or ASPSPs) and TPPs. The certificates are critical for meeting the Regulatory Technical Standards (RTS) outlined in EU 2018/389, particularly Article 34, which specifies requirements for strong customer authentication (SCA) and secure communication channels. Issued by Qualified Trust Service Providers (QTSPs) listed in the EU Trusted List, PSD2 certificates ensure that only authorized entities can access sensitive financial data or initiate payments, thereby reducing fraud and enhancing consumer protection.

Types of PSD2 Certificates

There are two primary types of PSD2 certificates, each serving distinct purposes within the PSD2 framework:

Purpose: QWACs are used to establish a secure, encrypted Transport Layer Security (TLS) connection between parties, such as a TPP and a bank’s API. They authenticate the identity of the PSP or TPP and secure the communication channel, ensuring data confidentiality and integrity during transmission.

Use Case: QWACs are mandatory for identifying PSPs when they access a bank’s dedicated interface (API) or fallback mechanism (emergency interface). They are akin to Extended Validation (EV) TLS/SSL certificates but include additional PSD2-specific fields.

Technical Details: QWACs rely on a minimum key length of 2048 bits and are generated using a Certificate Signing Request (CSR) that includes the public key and specific attributes (e.g., Organization, Country).

Qualified Certificate for Electronic Seal (QSealC or QSEAL):

Purpose: QSealCs provide a digital signature or “seal” on data or messages exchanged between parties, ensuring the data’s origin and integrity. They prevent tampering and offer non-repudiation, meaning the sender cannot deny having sent the message.

Use Case: QSealCs are used to sign requests or transactions (e.g., payment initiation or account information retrieval), providing evidence of the request’s authenticity. While not always mandatory, some banks or standards (e.g., Berlin Group’s NextGenPSD2) may require their use alongside QWACs.

Technical Details: QSealCs require a minimum key length of 3072 bits for higher security. They can be implemented as “soft seals” (stored digitally without hardware) or with hardware security modules (HSMs) or smart cards, depending on the provider.

Both certificate types are defined under the ETSI TS 119 495 standard, which outlines their technical specifications and ensures interoperability across the EU.

Information Contained in PSD2 Certificates

PSD2 certificates include standard fields found in digital certificates, as well as additional PSD2-specific information to meet regulatory requirements. The key details are:

Standard Certificate Fields:

Organization (O): The legal name of the PSP or entity.

Organizational Unit (OU): Optional, specifying a department or division (if applicable).

Common Name (CN): Typically the domain or identifier of the entity.

Country Code (C): The two-letter code of the entity’s home country (e.g., “DE” for Germany).

State or Province (S): The entity’s state or region (optional).

City (L): The entity’s city of operation.

PSD2-Specific Fields (in the Qualified Certificate Statement, QC Statement):

Authorization Number: A unique identifier issued by the National Competent Authority (NCA) upon registration or licensing of the PSP. This links the certificate to the official public register.

PSD2 Roles: The specific roles or entitlements of the PSP, indicating the services they are authorized to provide (detailed below).

Name of the National Competent Authority (NCA): The regulatory body overseeing the PSP (e.g., BaFin in Germany, Bank of Spain in Spain).

These fields ensure that the certificate unambiguously identifies the PSP, its authorized activities, and the supervising authority, enabling banks and other parties to verify legitimacy during transactions.

Requirements for Issuance of PSD2 Certificates

The issuance of PSD2 certificates involves strict requirements to ensure security and compliance with EU regulations. These include:

Authorization by a National Competent Authority (NCA):

Before applying for a certificate, a PSP must obtain a license or registration from its NCA (e.g., the Financial Conduct Authority in the UK, KNF in Poland). This process confirms the entity’s eligibility to operate as a PSP under PSD2.

CRR credit institutions (banks with a full banking license) do not require additional authorization and can directly apply for certificates covering all roles.

Application to a Qualified Trust Service Provider (QTSP):

Certificates must be issued by a QTSP accredited under eIDAS and listed in the EU Trusted List. Examples include DigiCert, GlobalSign, and Buypass.

The PSP submits a Certificate Signing Request (CSR) containing the public key and required attributes, generated with specified key lengths (2048 bits for QWACs, 3072 bits for QSealCs).

Identity Verification:

A natural person (e.g., an authorized signatory) must be identified to represent the PSP. This can be:

The signatory themselves for a Qualified Seal Card PSD2.

A delegated representative (subscriber’s representative) for QWACs or QSealCs, authorized via a signed request form.

Identification methods vary by country:

In Germany, PostIdent is standard.

Elsewhere, it may involve embassies, consulates, or notaries listed in the European Directory of Notaries.

Validation Against Public Registers:

The QTSP verifies the PSP’s authorization number and roles against the NCA’s public register or the European Banking Authority (EBA) register to ensure accuracy and legitimacy.

Technical Requirements:

The PSP generates and manages its own private keys, ensuring they remain secure (e.g., using an HSM for QSealCs).

Test certificates, which do not require an NCA license, are available for pre-authorization testing but follow the same technical standards.

Certificate Validity and Renewal:

QWACs are typically valid for one year, while QSealCs may vary depending on the QTSP. Changes (e.g., PSP name or roles) require revocation of the old certificate and issuance of a new one, as fields cannot be edited.

Roles Encoded in PSD2 Certificates

PSD2 recognizes four distinct roles for PSPs, which define their authorized activities within the payment ecosystem. These roles are encoded in the certificates and align with the ETSI TS 119 495 standard abbreviations:

Account Information Service Provider (AISP, PSP_AI):

Description: AISPs aggregate and provide consolidated views of a customer’s payment accounts (e.g., from multiple banks). They help with budgeting, expense tracking, and financial planning.

Function: Read-only access to account data, with customer consent.

Payment Initiation Service Provider (PISP, PSP_PI):

Description: PISPs initiate payments on behalf of customers directly from their bank accounts, acting as intermediaries between merchants and banks.

Function: Facilitates online credit transfers or direct debits, bypassing traditional card payments.

Account Servicing Payment Service Provider (ASPSP, PSP_AS):

Description: Typically traditional banks or institutions that maintain payment accounts for customers.

Function: Provides account management services and must open APIs for TPPs to access customer data or initiate payments.

Payment Service Provider Issuing Card-Based Payment Instruments (PSP_IC):

Description: Entities authorized to issue card-based payment instruments (e.g., debit or credit cards).

Function: Enables card payments as part of the payment ecosystem.

A single PSP can hold multiple roles (e.g., both AISP and PISP), and these are all encoded in the certificate’s QC Statement. Banks with a full CRR license can apply for all roles without additional authorization, while TPPs must specify their roles during NCA registration.

Conclusion

PSD2 certificates (QWACs and QSealCs) are vital tools for ensuring secure, authenticated, and interoperable electronic payments under the PSD2 framework. They identify PSPs, secure communications, and protect data integrity, relying on strict issuance processes overseen by QTSPs and NCAs. Containing detailed organizational and regulatory information, they encode one or more of the four PSP roles (AISP, PISP, ASPSP, PSP_IC), reflecting the diverse functions within the open banking landscape. This robust system supports PSD2’s goals of enhancing security, promoting competition, and protecting consumers across the EU.

El jueves 13 de febrero 2025 tendrá lugar en el INAP. C/ Atocha, 106. 28012 Madrid este evento de la revista «Sociedad de la Información Digital», con el patrocinio de Teknei, SICPA, EAD Trust y VeriDas.

Mi ponencia se centrará en la Certificación de la Cartera de Identidad Europea, gracias al impulso de la Agencia de la Unión Europea para la Ciberseguridad (ENISA) que ha lanzado un Grupo de Trabajo Ad Hoc (AHWG-Ad Hoc Working Group) centrado en la certificación de las Carteras de Identidad Digital de la UE (EUDI Wallet) y para el que he sido seleccionado como uno de los expertos.

El encuentro “Nuevo Modelo de Identidad Digital: telemática y segura” promete ser muy interesante y nos actualizará sobre el desarrollo del marco normativo y tecnológico de la Identidad Digital Europea.

La inscripción en el evento es gratuita para funcionarios de sector público.

La inscripción de asistentes de sector privado tiene un coste de 199 euros (IVA incluido), y, para gestionarla, deben ponerse en contacto con la organización: administracion@socinfodigital.es

El programa es el siguiente:

09.30 Acreditación. Entrega de Identificador personal y documentación.

10.00 Bienvenida. Dª Carolina Sánchez Sánchez. Directora. Revista Sociedad de la Información Digital.

10.10Nuevo Modelo de identidad Digital: telemática y segura. D. Ángel Martín Bautista. Subdirector Adjunto de Planificación y Gobernanza de la Administración Digital. Ministerio para la Transformación Digital y de la Función Pública.

10.25 El Ecosistema Europeo de Identidad Digital (EUDI): más allá del wallet. D. Lucas Carmona. Director Identidad Digital. Teknei.

10.40 Dirección General de la Policía. Responsable de la Unidad de Informática y Telecomunicación. Dirección General de la Policía.

10.55 Del Fraude a la Confianza: La Identidad Digital como pilar de la Administración Pública. Ciberseguridad, centralidad del dato y el Wallet de Identidad para la transformación digital. D.David Luquin.Director de Sector Público. Veridas.

11.10 Modelo de Identidad Digital en la Comunidad de Madrid. Dª Marta Bilbao. Directora de Innovación, Datos y Transformación Digital. Madrid Digital. Comunidad de Madrid.

11.25 Turno de preguntas.

11.30 Pausa Café.

12.00 Viajes inteligentes: los beneficios de las credenciales de viaje digitales en 2026 con el nuevo EU Wallet. D.Fabián Torres. Director. Business Development. SICPA.

12.15Benidorm sandbox en el nuevo modelo de la identidad digital. Dª Leire Bilbao. Directora General. Fundación Visit-Benidorm.

12.30Certificación de la Cartera de Identidad Europea. D. Julián Inza. Presidente. EAD Trust.

12.45 AOC. D. Miquel Estapé. Director Gerente. Administración Oberta de Cataluña.

El concepto Digital Transaction Management (DTM), Gestión de Transacciones Digitales engloba un conjunto de servicios y tecnologías basados en la nube diseñados para gestionar digitalmente transacciones basadas en documentos. El objetivo principal de la Gestión de Transacciones Digitales es eliminar la fricción inherente a las transacciones que involucran personas, documentos y datos, creando procesos más rápidos, fáciles, convenientes y seguros.

Los componentes clave de un sistema DTM incluyen:

Firmas electrónicas: Permiten la vinculación de documentos a sus firmantes, su autenticación segura y la atribución legalmente vinculante de documentos firmados.

Gestión de documentos y transacciones: Incluye almacenamiento digital, asociado al concepto de custodia, organización y recuperación eficiente de documentos y operaciones.

Automatización de flujos de trabajo: Reduciendo tareas manuales y mejorando la consistencia de los procesos.

Protocolos de seguridad: Implementando el cifrado donde se precisa (teniendo en ciuenta los riesgos que anuncia la computación cuántica) y controles de acceso para proteger información sensible.

Autenticación digital: Verificando la identidad de los participantes en las transacciones.

Gestión de evidencias digitales para favorecer la fuerza probatoria en contextos de resolución de controversias.

Gestión de entornos híbridos de documentos digitales y en papel, con gestión de la digitalización cualificada de documentos en papel con fuerza probatoria y documentos nacidos digitales que se pueden usar impresos por la posibilidad de cotejo de su CSV (Código Seguro de Verificación) en su sede electrónica de referencia.

Los servicios de EADTrust encajan perfectamente en el concepto de Digital Transaction Management, ya que ofrecen varias soluciones clave que son fundamentales para la gestión digital de transacciones:

Firmas electrónicas cualificadas: EADTrust emite certificados cualificados para personas físicas y entidades legales, que permiten la creación de firmas y sellos electrónicos avanzados y cualificados. También ofrece servicios de comprobación de las firmas electrónicas que se reciben en las entidades.

Sellos de tiempo cualificados: Estos sellos permiten probar el momento exacto en que ocurrió un evento digital, dejando un registro irrefutable de la fecha, hora y contenido del evento mediante criptografía. Se asocia un sello de teiempo con cada transacción.

Custodia digital: EADTrust ha desarrollado una tecnología que permite a los usuarios almacenar documentos digitalmente, pudiendo probar su autenticidad a través de CSV y su inalterabilidad mediante métodos criptográficos avanzados. En línea con la normativa de eArchivos de EIDAS2

Notificaciones certificadas (Noticeman): Ofreciendo una plataforma de gestión de correo electrónico y SMS certificados que permite registrar la identidad del remitente, el receptor, el contenido y el momento exacto en que se realizaron las comunicaciones.

Servicios corporativos: Proporcionan testimonios de publicación de documentos a las entidades obligadas para convocatorias de juntas generales de accionistas, foros y gestión de voto electrónico, cumpliendo con la Ley de Sociedades de Capital.

Custodia de claves privadas: Celebran ceremonias de creación de claves, generando pares de claves asimétricas y manteniendo la clave privada para garantizar la integridad. Estos servicios son esenciales en la gestión de firmas manuscritas capturadas en tabletas digitalizadoras

Estos servicios de EADTrust abordan aspectos críticos de DTM, como la autenticación, la seguridad, la gestión de documentos y el cumplimiento normativo. Al ofrecer estas soluciones, EADTrust contribuye significativamente a la transformación digital de las empresas, permitiéndoles gestionar sus transacciones de manera más eficiente, segura y conforme a la normativa vigente.

En relación con las Carteras IDUE ayuda a adaptarse a las entidades obligadas por mandato del Reglamento EIDAS2 en el articulo 5 septies:

Cuando el Derecho de la Unión o nacional exija que las partes usuarias privadas que prestan servicios —con la excepción de las microempresas y pequeñas empresas según se definen en el artículo 2 del anexo de la Recomendación 2003/361/CE de la Comisión ( 5 )— utilicen una autenticación reforzada de usuario para la identificación en línea, o cuando se requiera una autenticación reforzada de usuario para la identificación en línea en virtud de una obligación contractual, en particular en los ámbitos del transporte, la energía, la banca, los servicios financieros, la seguridad social, la sanidad, el agua potable, los servicios postales, la infraestructura digital, la educación o las telecomunicaciones, dichas partes usuarias privadas también aceptarán, a más tardar treinta y seis meses a partir de la fecha de entrada en vigor de los actos de ejecución a que se refieren el artículo 5 bis, apartado 23, y el artículo 5 quater, apartado 6, y únicamente a petición voluntaria del usuario, las carteras europeas de identidad digital proporcionadas de conformidad con el presente Reglamento.